2006年に信託法が改正されてから、様々なところで「民事信託」という言葉を見るようになりました。「民事信託とは、一体どのような制度なのか?」と、疑問を持たれる方も多くいらっしゃるのではないかと思います。そこで、今回は簡単に「民事信託」の制度と、メリット・デメリットについて解説します。

民事信託とは?

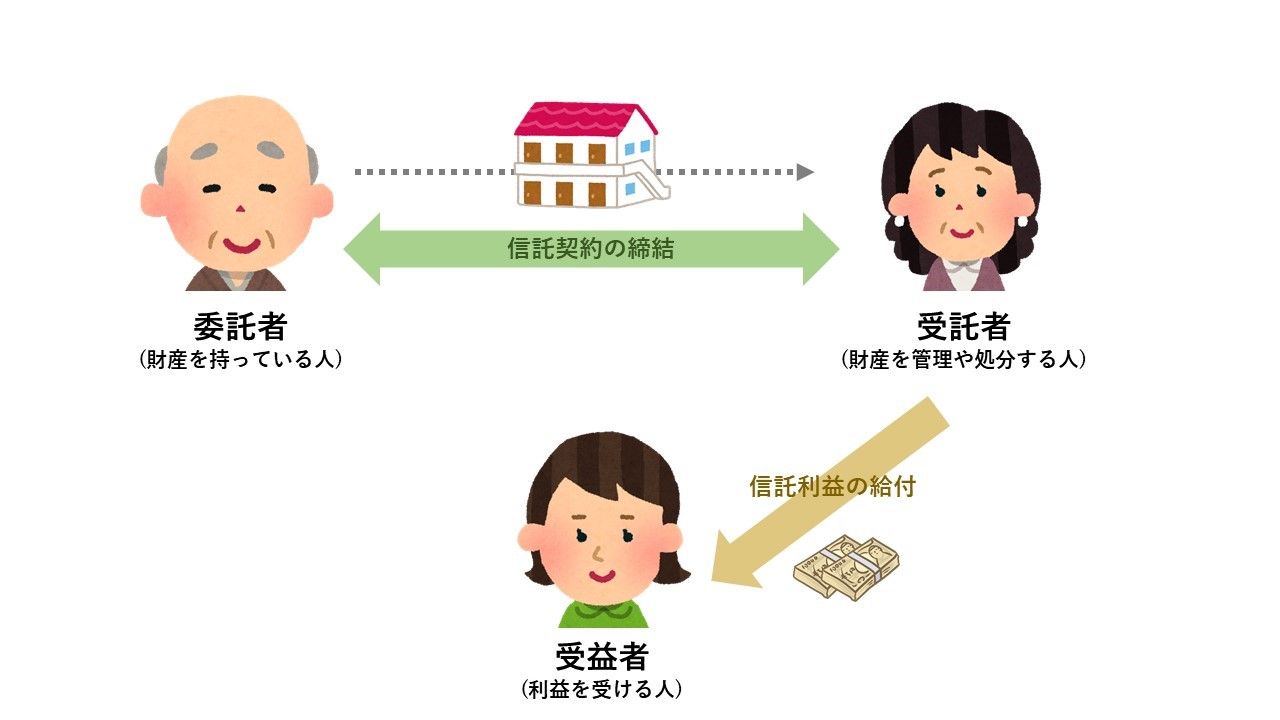

民事信託の登場人物

委託者:財産を持っている人

受託者:財産の管理・処分する人

受益者:財産を管理・処分することで利益を受ける人

民事信託とは、財産を持っている人(委託者)が、利益を受ける人(受益者)のために、家族等(受託者)に財産の管理や処分を委ねることです。

2006年の信託法の改正前までは、金融機関などの信託業者でないと信託を受託しづらい仕組みとなっていましたが、改正により個人が信託の仕組みを利用して財産管理をすることが容易になりました。この改正により、「民事信託」という言葉が広く認知されるようになりました。

民事信託の種類

続いて、民事信託の種類を紹介します。

民事信託には、設定方法の違いにより(1)契約信託、(2)遺言信託、(3)自己信託という3つの種類があります。

(1)契約信託

委託者と受託者で契約を結ぶことで信託を設定すること。つまり、委託者が所有している財産を受託者に譲り渡し、一定の目的をもって財産を管理・処分することを定めた契約になります。

(2)遺言信託

委託者が遺言書の中で信託を設定すること。自分の死亡後に、受益者のために、受託者に財産を管理・処分してもらうことを記載した遺言になります。

(3)自己信託

委託者が自分で財産の管理・処分することを公正証書などの書面によって信託設定すること。委託者と受託者が同一人物になります。

設定する方法によって、信託の特徴が異なります。

以降は、民事信託を利用するメリット・デメリット(なかでも一般的な(1)の「契約信託」について)と、他の制度との違いを解説していきます。

民事信託のメリット

民事信託を利用するメリットは大きく2つあります。それぞれ確認していきましょう。

柔軟な資産運用が可能

民事信託は、委託者の意思で財産の運用方法を自由に設定することができます。つまり、節税対策になるような積極的な資産運用ができるということです。ここが成年後見制度との大きな違いと言えます。

また、信託契約の効力発生には期限や条件を設定することもできます。さらに委託者の判断能力が不十分になっても信託契約は終了せず、引き続き受託者が財産を管理することができます。信託する財産の範囲などを自由に決めることも可能です。

受益権の承継先を決められる

受益権の次の承継先を決めることができます。例えば、初めは委託者が受益者になり、死亡した後は配偶者が受益者になり、配偶者が死亡した後は、兄弟へ…というように、受益者が死亡しても、信託契約で定めた順位に従い、指定を受けた者が受益権を取得することができるのです。このメリットは信託にしかありません。このあたりも他の制度との大きな違いの1つと言えるでしょう。

民事信託のデメリット

ここまで民事信託のメリットを確認してきましたが、デメリットについても確認していきましょう。

身上監護権がない

身上監護というのは、判断能力が低下した本人に代わって住まいを確保したり、介護施設への入所を決めたりという「生活・医療・介護」に関する契約や手続きを行うことです。信託契約では、一般的に身上監護権がないと解釈されているため、受託者は受益者のための「生活・医療・看護」に関する契約や手続きができないということになります。そのため身上監護が必要な場合は、信託契約と共に成年後見制度の利用についても検討する必要があります。

所得税の損益通算ができない

信託契約を結ぶと、所得税の損益通算が出来なくなります。通常、収益不動産(例えばアパートとして貸している物件など)をいくつかお持ちの場合で、一部は黒字で、一部は赤字だった際に、黒字と赤字を相殺することができます。しかし、信託契約に組み入れた収益不動産の一部が赤字で、信託契約に組み入れていない収益不動産が黒字の場合には相殺をすることができません。この場合は、信託契約に組み入れていない収益不動産の所得が丸ごと所得税の課税対象になります。

民事信託は柔軟な財産管理が可能

民事信託は判断能力が不十分になる前に信託契約を締結する必要があります。しかし、上記の「メリット」にも書いた通り、成年後見制度よりも柔軟な財産管理を行えることがポイントです。成年後見制度とは異なり、裁判所の関与もありません。また、遺言では、死亡後の財産を誰に承継させるかを決めることはできますが、その次の承継人を決めることはできません。もちろん、生前に財産管理することもできません。

任意後見契約も判断能力が不十分になる前に契約する必要がありますが、効力が発生するのは、判断能力が不十分になり、かつ後見人を監督する人が選任された時からになります。そして監督する人には報酬を支払わなければなりません。

一方で、民事信託は、判断能力が不十分になる前に契約する必要がありますが、契約と同時に効力が発生し、受託者に支払う報酬を無報酬と定めることもできます。

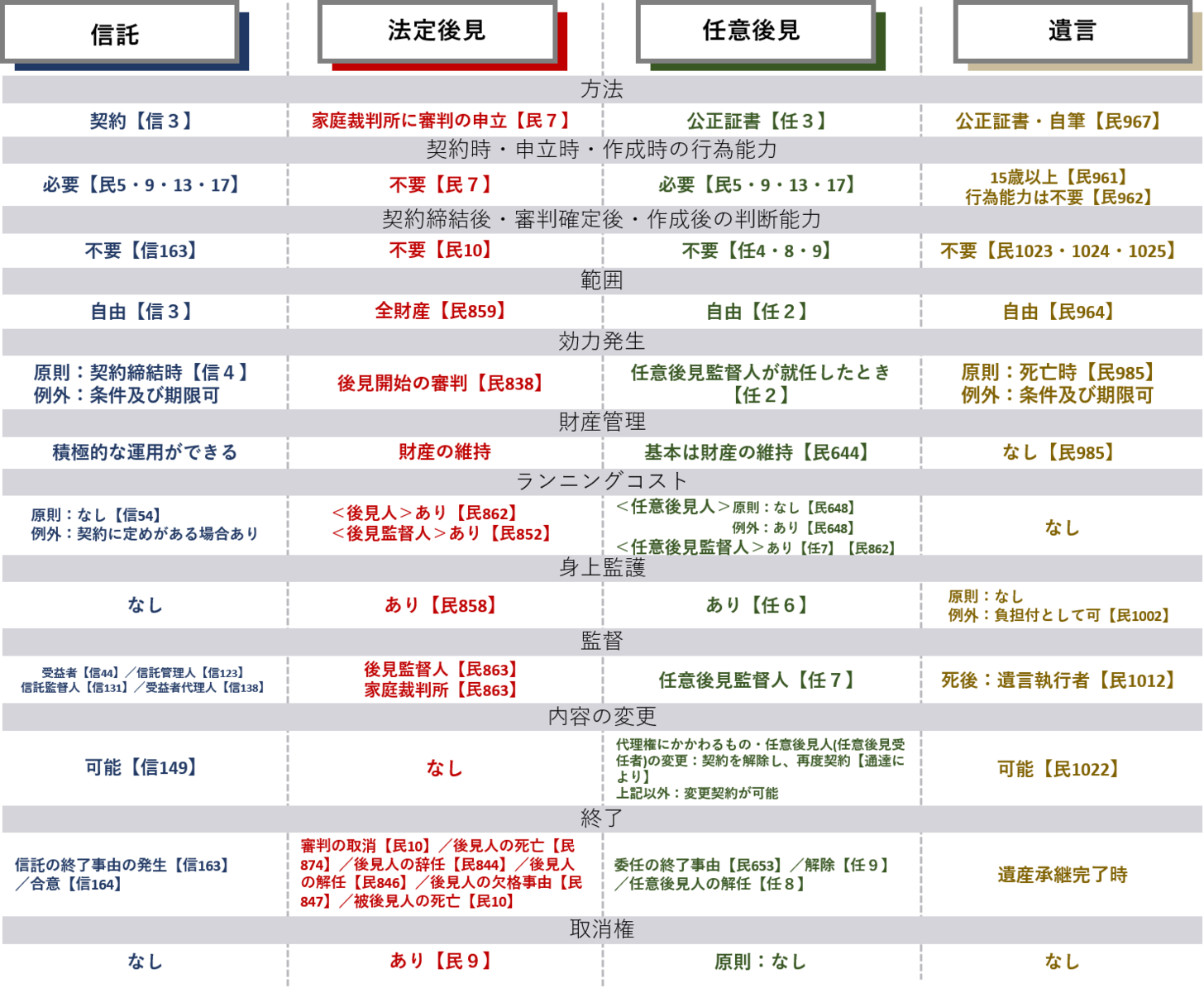

民事信託と他の制度との違い

以下の図表2をご覧ください。

※信:信託法

民:民法

任:任意後見契約に関する法律

上記で説明した通り、民事信託のみで万全な生前対策ができるわけではありません。しかし、民事信託を選択すれば、自由度の高い財産管理が可能になるというメリットがあります。

生前対策についてお考えの方は民事信託に限らず、遺言や任意後見契約などの別の生前対策の方法も検討しつつ、ご自身に合った制度を活用することがとても大切です。