コンサルティング会社として知られるドリームインキュベータが、市場からの評価を高めている。ここ数年の株価は2018年をピークに低迷を続けたが、この2か月で安値から2倍以上の高騰となった。

ドリームインキュベータは、かつてボストンコンサルティンググループで日本法人社長を務めた堀紘一氏が2000年に「ベンチャー育成」を旗頭に創業。2002年には東証マザーズへの上場も果たした。

戦略コンサルティングとベンチャー支援で広い認知のあるドリームインキュベータだが、売上という面で大きな割合を占めるのは「アイペット損害保険」だ。今回の記事ではドリームインキュベータが展開する各事業をおさらいした上で、今後の成長戦略について紐解く。

収益を支えるビジネスプロデュース部門

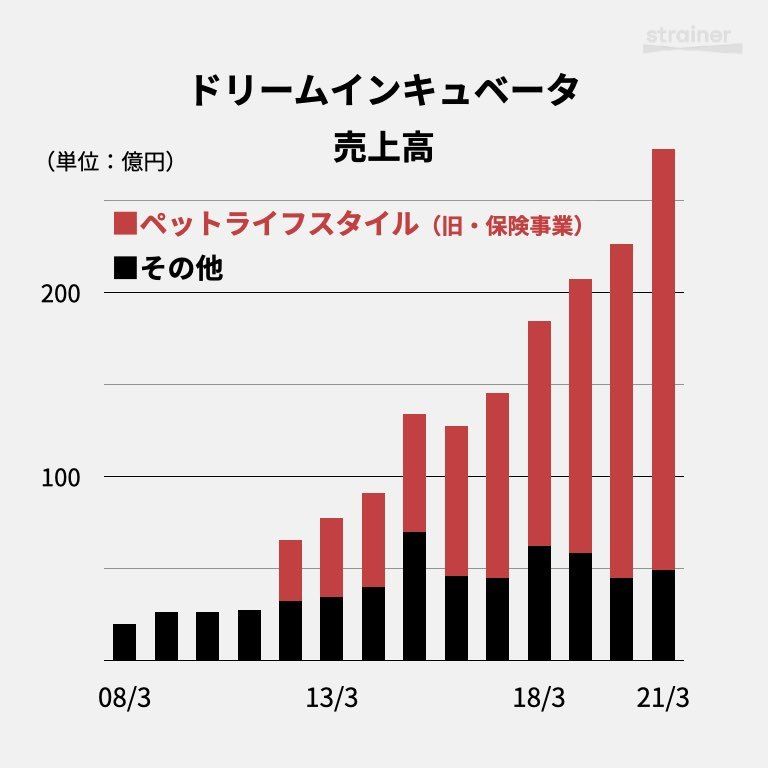

2021年3月期、ドリームインキュベータの売上高は約278億円(前年比23%増)にのぼった。そのうち実に229億円近くが「ペットライフスタイル」事業によるものだ。

コンサルティングなど所謂プロフェッショナルサービスを提供する「ビジネスプロデュース」事業は売上23.2億円。同部門に関しては、この10年ほぼ一貫して20〜30億円の売上規模を保っている。

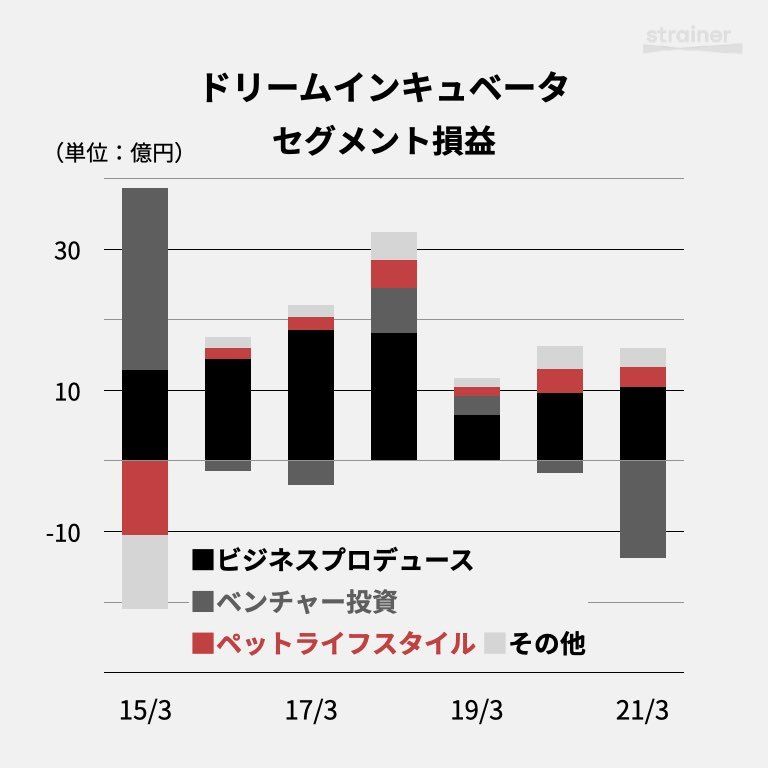

ビジネスプロデュース事業のセグメント利益は10.5億円と収益性が高い。現在もグループの稼ぎを支える部門であり、今なお企業としての土台はここにあると言える。

コンセプトとして掲げるのも「The Business Producing Company」。ビジネスプロデュース事業は大企業向けの事業創造支援や成長戦略立案を支援する一方、「インキュベーション」事業としてベンチャー及び成長事業への投資育成を行う。

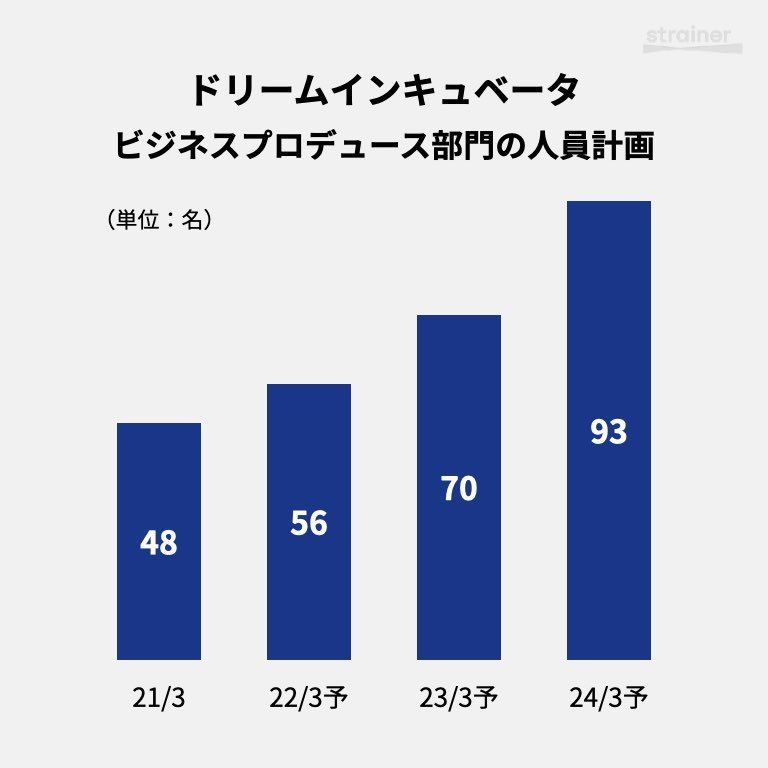

「ビジネスプロデュース力」はドリームインキュベータの中でもコア機能として位置付けられている。これを維持拡大していくためには人材増強、機能(サービスライン)拡張が必要であると考え、インストレーション(新たな仕組みづくりなど)および産業プロデュースの両面で強化していく方針。

電通グループとの資本業務提携

強化施策の一環として、2021年5月には電通グループとの資本業務提携も結んでいる。両者は「顧客の事業創造とトップライン成長に貢献する」ということで目的を同じくしていることから、ビジネスプロデュースにおける新たなサービス・ソリューションの提供が可能になるという。

ビジネスプロデュース事業では、DX/IT領域への進出も検討中。今や事業を推進する上でどちらも不可欠なものだ。ここではM&Aも視野に入れるという。

部門の人員計画は上の通り。2021年3月の48名体制から、2024年3月期には93名へと倍増させる計画だ。ビジネスプロデュースは「構想・戦略」が核だが、その隣接領域である「実行」工程にも展開する。

DX・ITコンサルティング領域ではベイカレントが2,000名超の体制を構築し、大きく成長している。DX投資の盛り上がりを考えれば、ごく自然な動きと言える。肝心の実績面は、アイペットをはじめとする投資先支援をアピールする構えだ。

もう一つ大きな動きと言えるのが、官民連携での事業創出を掲げる「ソーシャルインパクトボンド(SIB)」だ。民間企業のノウハウと民間資金を活用した新しいソリューションを成果連動型で実施し、国や自治体が抱える社会課題の解決を図る。

SIBでは当初30億円(最大50億円)の1号ファンドを組成、金融機関や自治体との連携を推進中。出資者はDIのほか日本生命、日本政策投資銀行がある。豊田市とは新たな介護予防事業を開始したほか、札幌市や京都市とも覚書を締結。山口フィナンシャルグループの連携協定も結んでいる。

ベンチャー投資はファンドを非連結化へ

ドリームインキュベータはこれまで8か国にわたり、180社の投資先を支援してきた(2020年9月時点)。これまでに上場した企業数は31社にのぼる。レノバやマイネット、イーガーディアン、イーブックジャパンも名を連ねる。最近ではスローガンが新規上場を果たした。

海外では米国で「RAINE」、中国では「LEGEND CAPITAL」、インド「BLUME VENTURES」といった投資パートナーと戦略的パートナーシップを結んでいる。インド向けには「DIインドデジタルファンド」を2018年に組成、アカツキなどが出資している。

投資事業はボラティリティが大きい。投資先の新規上場などで大きなリターンが出る年もあれば、市況によって赤字に陥ってしまうこともある。

上場企業として利益を出し続けなくてはならない都合上、「投資のボラティリティによるリスクと時間軸のミスマッチ」が課題であることを認める。この問題を解決するために打ち出すのが「自己資金投入の抑制・ファンド規模拡大」だ。

6月以降、新ガバナンス体制でドリームインキュベータは 「株価向上・P/L成長」を大目的に方針を精査。こうして先述の通りビジネスプロデュースに経営資源を傾注し、投資事業の方針も変えた。

ベンチャー投資については日本の新規投資は行わず、既存投資先の育成・回収に努める。インドではビジネスプロデュース事業とのシナジーを重視する方針だ。具体的には国内投資ファンド「DIMENSION」を分離。3Q以降は出資相当分のみ反映され、B/S及びP/Lでの連結から外れる。

シェア二位で成長するペット保険「アイペット」

ドリームインキュベータは、中長期的に有望と睨んだ事業に自己資金でのマジョリティ投資も行う。そして会計処理上、一定以上のコミットメントを持つ先(持分割合15%以上、役員派遣等)については持分法適用または連結対象に含める。

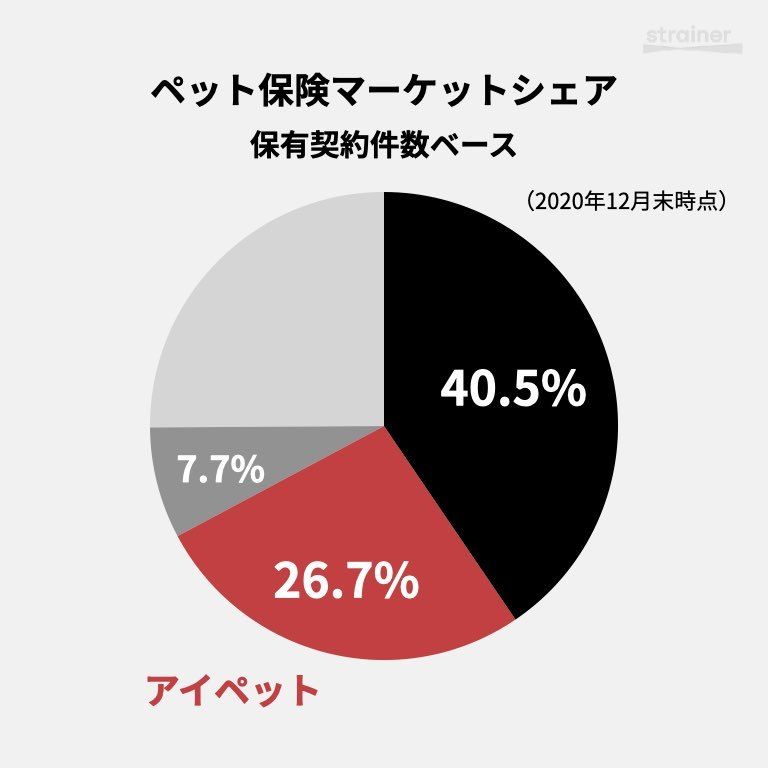

その代表事例と言えるのが「アイペットホールディングス」だ。ペット医療保険を提供する「アイペット損害保険」を傘下にもち、ペット保険マーケットシェアは2020年末時点で26.7%にのぼった。

ドリームインキュベータがアイペット損害保険の筆頭株主となったのは2011年。約82%の株式を11.89億円で取得した。もともとの設立は2004年のことで、2006年には三井住友海上火災保険と業務資本提携、2007年にはゴールドマンサックス証券グループが買収した経緯をもつ。

アイペットホールディングスは上場後も伸び続け、時価総額は244億円と親会社であるドリームインキュベータを超えている。2020年10月には「ペッツファースト少額短期保険」を子会社化。2020年12月満期分からアイペット損保に契約移行を開始し、2021年11月をもって契約移行を完了した。

日本国内のペット飼育頭数は横ばいトレンドだが、関連市場は伸びている。中でもペット保険市場は2016年から年率17.5%で伸び、2020年には993億円を見込む。

アイペットの市場シェアは2012年3月時点では17.5%に過ぎなかった。圧倒的トップの「アニコム」からシェアを奪い、同期間にアニコムのシェアは64.4%から40.5%に縮小したという。

アイペットホールディングスの優位性については改めて特集したいが、その一番の強みは「販売力」だ。「ペッツファースト」などの販売代理店(最大の販売チャネルはペットショップだ)に加え、インターネットでの販売チャネルにも注力する。

2019年10月からペット保険の販売を開始した第一生命保険の営業員(生涯設計デザイナー)チャネルにも注力。大手損害保険グループ会社傘下の通販型損保社との代理店委託契約の締結など、販売チャネルの複線化も進んでいる。

アイペットの保険証があれば全国の主要動物病院で「窓口精算」が行えるなど、エンドユーザーにとっての利便性も高い。対応病院数は2021年3月末時点で5,297件にのぼる。

コンサルタントのマッチング事業にも展開

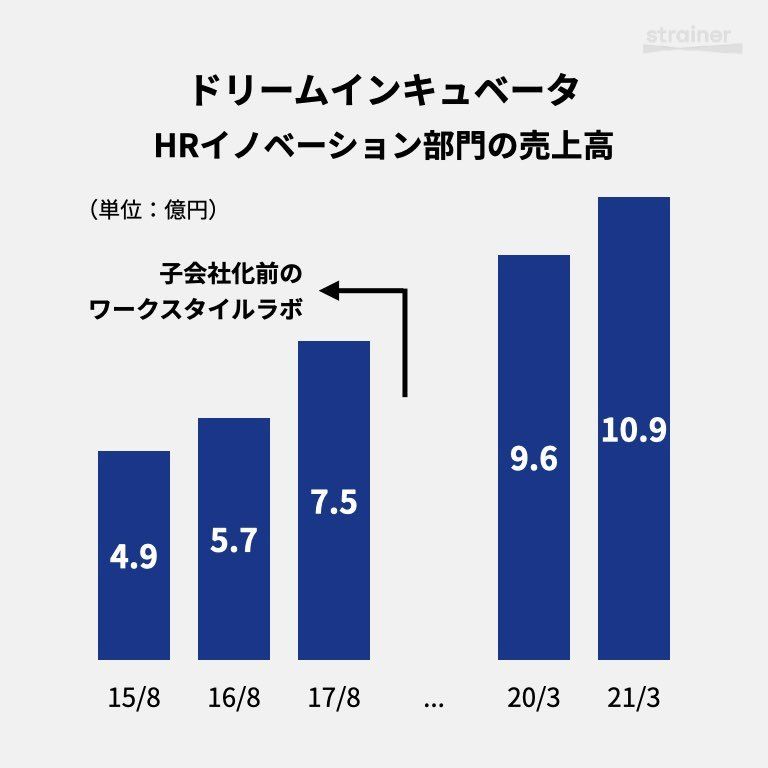

2018年8月にはフリーコンサルタントのマッチング・プラットフォーム事業を運営する「ワークスタイルラボ」の株式を100%取得し、子会社化した。取得価額は非公開としている。

ドリームインキュベータによると、ワークスタイルラボは戦略/IT系コンサルタント、各種専門家などの「高度ビジネスプロフェッショナル」と、こうした人材を活用したい企業をつなぐプラットフォームを運営する、国内におけるパイオニア企業。

買収によってドリームインキュベータは新たに「HRイノベーション」を加えた。売上規模は2021年3月期に10.9億円を超えるなど成長している。セグメント損益は5,400万円の赤字だ。

具体的なサービスとして展開するのは、コンサルタントと企業のマッチングサイト「Professionals On Demand」と業界ニュースサイト「コンサル業界ニュース」だ。

事業投資先には、2010年より電子チケットサービスを開始した「ボードウォーク」や、趣味をプロデュースするファン・メディア・スタジオ™こと「ピークス」もある。枻出版社より24のメディアを譲受し、ライフスタイル系のメディアとして再建を進めている最中だ。