今年も残りわずかとなった。2021年を振り返り、来年の日本の金融市場にも大いに影響を与えそうな5大事件をまとめた。

1.米テーパリング:パウエルFRB議長は“年間MVP”だが来年はBEASTに注視

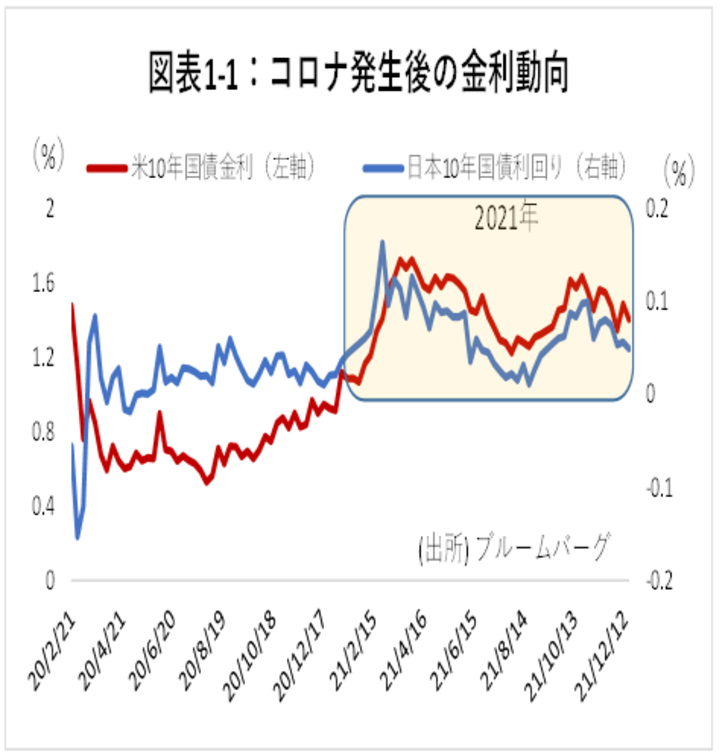

今年の世界の金融市場最大のイベントは米国のテーパリング(資産購入の段階的縮小)開始だろう。年初から、金融政策正常化への懸念等で1.77%まで一気に上昇した(図表1-1)。ところが、その後、米国のインフレ率は異常な水準に上昇したにも関わらず、金融市場は落ち着きを取り戻していった。

これを支えたのは、パウエルFRB議長の卓越した対話力だった。3月には、「インフレは一時的に過ぎない」と発言し、急激な金融引き締め懸念をけん制しつつ、秋にはテーパリングを粛々と開始した。12月のFOMC前の議会証言でタカ派トーンを市場に織り込ませた上で、FOMC本番で大幅にタカ派にシフトした。

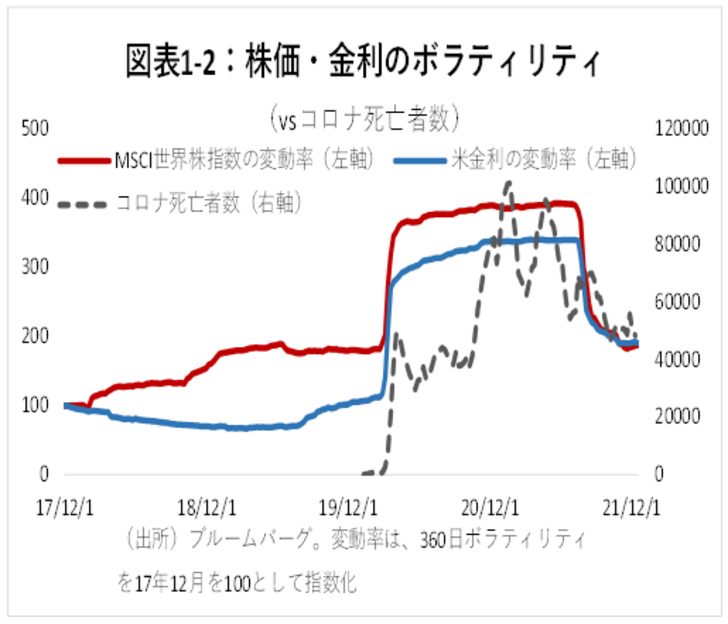

こうした話術が奏功し、市場は金融政策の大きなターニング・ポイントを動揺無しに乗り切った。市場のボラティリティは、株・金利ともに、コロナ前のレベルまで戻っている(図表1-2)。パウエルFRB議長は金融市場の今年のMVPと言えるだろう。

但し、来年もその神通力が通じるかどうか。いよいよ米国で利上げが始まる中で、米ドル建てで過度な債務を抱えている企業や、BEASTと呼ばれる新興国(ブラジル、エジプト、アルゼンチン、南ア、トルコ)等への影響は注視する必要があるだろう。

2.暗号資産は過去最高値。メタバース、NFTが支えに

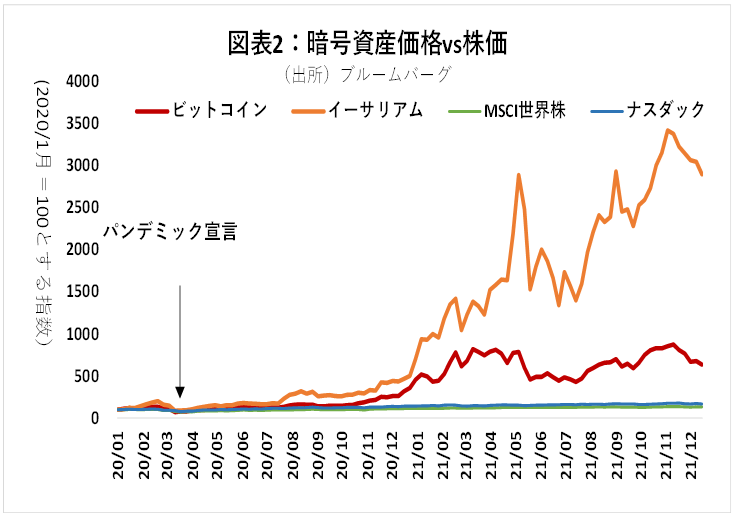

暗号資産市場が最高値を更新したことも大きなニュースとなった。年初に、テスラ社のイーロン・マスクCEOが、テスラ社による15億ドルのビットコイン投資とともにテスラ車購入にビットコイン等を使えるようにしたことが市場の強気派を支えた。その後この施策が停止されるとともに、中国の暗号資産取引禁止なども追い打ちをかける形で、暗号資産の勢いは止まった(図表2)。

その一方で、さまざまな新商品が年後半の市場を下支えした。筆頭格は暗号資産ETFの北米での取引開始である。今年、カナダではビットコインの現物ETFが、米国では、ビットコインの先物ETFがそれぞれ承認された。その後、米国ではビットコイン現物ETFの申請がSECに拒否され市場に冷や水を浴びせたが、承認待ちのETFも残っており、市場拡大の期待は続いている。

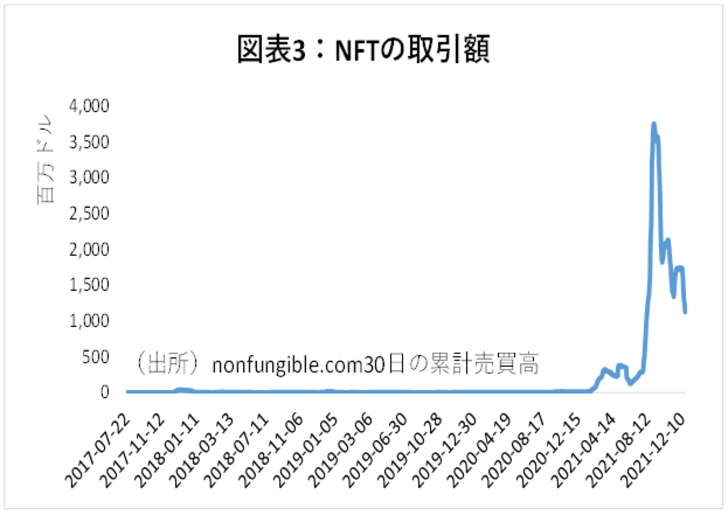

更に、市場を大きく伸ばしたのがNFTだ(図表3)。今年3月にはNFTアートがオークションで6900万ドルの高値で落札された。足元の市場には一時期ほどの熱狂はないが、昨年末比で100倍以上になっている。NFTの基盤となるイーサリアムの上昇率は、ビットコインを大きく上回っている。

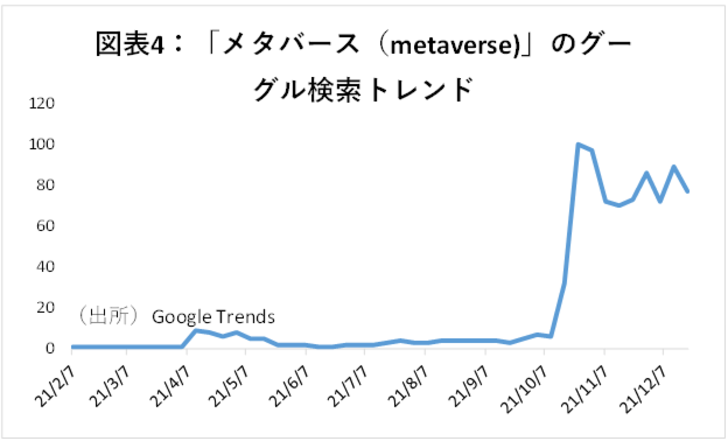

10月末にフェイスブックが「メタ・プラットフォームズ・インク」に社名変更したことで、「メタバース(メタ=超越の意味。仮想空間と訳される)」の認知度が一気に上昇している(図表4)。まだ毀誉(きよ)褒貶(ほうへん)の激しい世界ではあるが、新型コロナで対面偏重の意識が薄れたことも功を奏し、今後こうした仮想空間関連の商品・サービスは大きく成長する可能性があるだろう。

なお、日本では、こうしたメタ関連の高揚感は薄いものの、さまざまな商品・サービスのデジタル化は猛烈に進んでいる。金融商品では、不動産のSTO(セキュリティ・トークン・オファリング)が、4月と12月に実施され、いずれも人気を博した。まだ商品のわかりにくさや譲渡制限等が課題と思われるが、不動産投資の新しい形として注目されよう。

3.プライム市場とESG

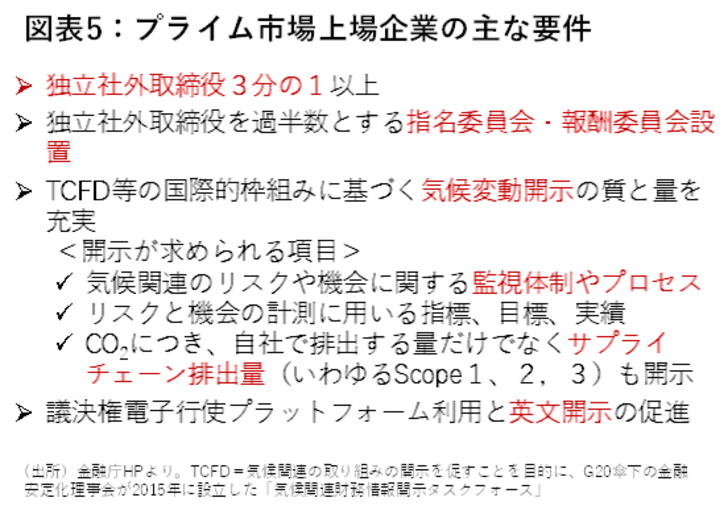

2022年4月に予定されている東京証券取引所の区分再編を前に、東証1部2200社の大半が最上位のプライム市場を選ぶと見られている。プライム不適合を通知された企業は664社あったが、それでもプライム市場を選ぶ企業も存在するためだ。しかしプライム市場を選ぶのもいばらの道だ。図表5の通り、独立社外取締役(現在の上場会社の基準は2名以上)の実質増員や、英文開示などもある。そして何より重い課題は、CO2排出量に関連する開示の強化だ。

東証によれば、環境対応を図る国際団体TCFDの提言に賛同している世界の企業でも、広義のCO2排出量、いわゆる「サプライチェーン排出量」を開示している企業は37%に留まる。これからプライム入りの準備を進める企業にとってこれを満たすハードルは高い。

開示が始まれば、たとえCO2の排出量が大きな問題とならない業界でも、他社比較が意識されるようになるだろう。役員報酬の一部を環境指標に連動させる企業も増えるだろう。環境関連業界は一層の追い風が吹く一方、対応できない会社への逆風が強くなるだろう。

4.中国恒大集団のデフォルト:それでもクレジット市場は揺るがず

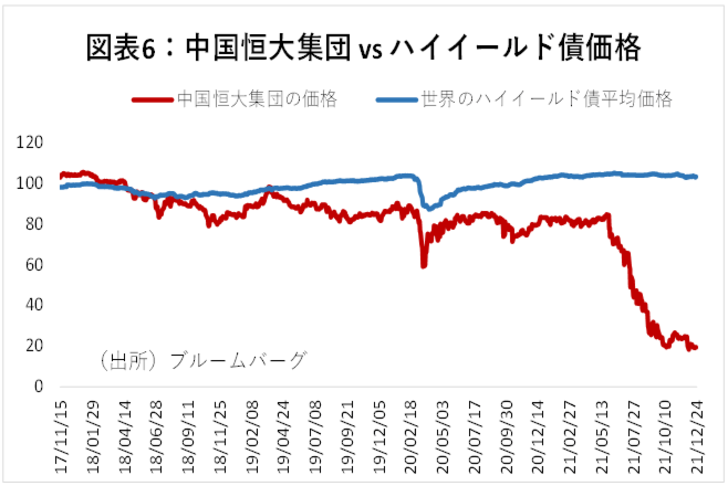

今年の後半に市場を動揺させたのは、中国大手不動産グループ・中国恒大集団の経営難である。さまざまな施策が報じられたが、結局12月6日にドル建て社債の利払いがなされずデフォルト(債務不履行)状態となった。

恒大集団以外にも中国の大手不動産会社は経営難が相次いで表面化している。今月、大手不動産開発会社・佳兆業は、複数の外債の返済が滞り債務再建を開始した。同じく不動産開発の世茂集団、広州富力地産らは格付会社から大幅な格下げを受けた。

ところが、世界全体のハイイールド債の価格は極めて安定している(図表6)。中国の不動産業界というごく局所的な問題と市場は冷静に捉えている。背景には、引き続きカネ余りで投資マネーがイールドハンティングを続けていることがある。このような市場環境がすぐに反転するとは考えにくいが、来年後半にリスクオフに市場が傾けば真っ先に資金が逃げる市場だろう。

5.国内金融機関で再編相次ぐ

国内の金融機関では再編のニュースが相次いだ(図表7)。昨年9月の菅氏の総理大臣就任直前の「地銀は将来的には多すぎる」との発言に端を発し、その後、日銀の地銀に対する経費削減支援策や金融庁の再編行のシステム経費補助策なども発表され、再編のインセンティブが強化された。10月の福邦銀行のケースは、金融庁の再編補助金を受ける最初のケースとなったが、今後もこうした事例は増えるだろう。

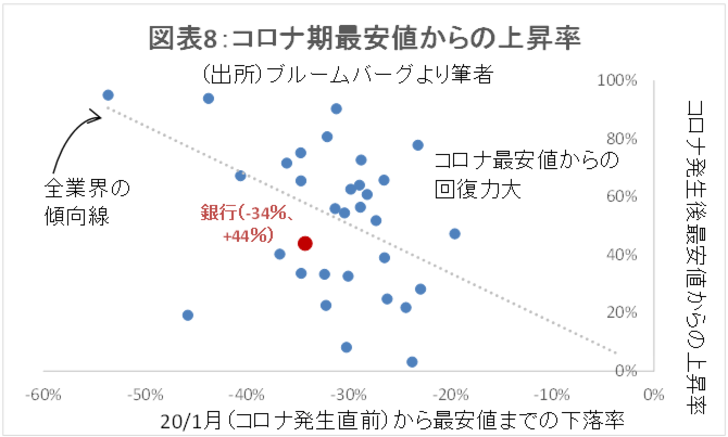

再編は銀行株にとって、“そよ風”程度にしか効かないかもしれない。しかし、銀行株のコロナ禍最安値からの戻りは鈍い。コロナ禍開始後の最安値までの下落率が34%だったのに対し、そこからの上昇率は12月23日時点で44%と、ようやく下落率を取り返したものの、他業界ほどの強さはない(図表8)。経済回復の足取りが鈍く、金利が低迷していることが影響しているとみられる。

しかし、来年こそは、景気も復活し、金利も海外では正常化に向かう。前述の通り、新興国や中国の不動産業界などはリスクである。しかし、特に来年前半は、金利上昇前の駆け込みで、投融資活動の成長が見込まれるため、少なくとも短期的には銀行にとって望ましい市場環境となりそうだ。