J-REIT2021年は、外国人投資家の買越し基調で、コロナ禍以前の水準を回復

2021年も残り僅かとなり改めて2021年のJ-REITの値動きを振り返ると、大幅に上昇した1年と言えるだろう。東証REIT指数は、2020年末の1,785ポイントから7月6日には2,186ポイントまで上昇。その後は反落したが、4月2日から11月末まで2,000ポイント以上で推移している。価格面で言えば、コロナ禍前の水準を回復した。

2021年の価格上昇の最も大きな要因は、外国人投資家の買越し基調が続いたことだ。2月から9月まで買越しが続き、特に3月は800億円を超え歴代6位になる買越しとなった。外国人投資家の買越しは、3月に外資家系ファンドがインベスコ・オフィス・ジェイリート投資法人(3298)(11月上場廃止)に対し敵対的TOBを行ったことも影響していると考えられる。

この敵対的TOBは日本の不動産に割安感があり、「纏めて」不動産を取得できるJ-REITがターゲットになったものと考えられる。J-REITの割安感が海外投資家に認知されたという点で他の外国人投資家を誘引する効果があった。

関連サイト:インベスコ・オフィス・ジェイリート投資法人は防衛TOBへ

2022年の東証REIT指数は下落要素の確度が高く、2,000ポイント以下での推移が大半を占める可能性

結論を先に述べると、2022年の東証REIT指数は2,200ポイントから1,800ポイントのレンジを想定している。ただし、上値側へのハードルは高く年間を通じれば2,000ポイント以下で推移する期間が大半を占めると考えている。

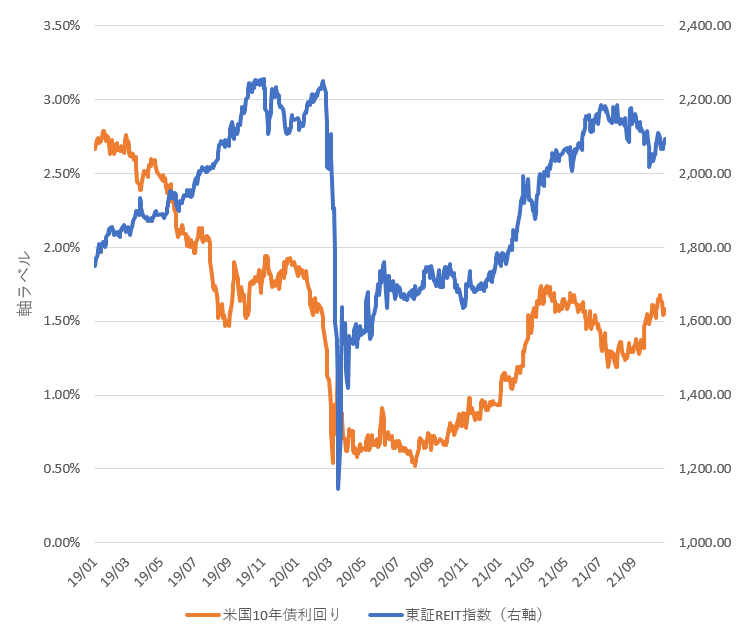

最大の理由は、米国10年債利回りが上昇する可能性が高い点だ。東証REIT指数は、2019年7月にリーマンショック後としては初めて2,000ポイントを超えた。図表の通り米国10年債利回りが2.0%を切る水準になって東証REIT指数は2,000ポイントに到達することになった。

コロナ禍前の2019年はJ-REITにおいては、オフィスなど大半の用途で賃貸市況は好調であったが、新型コロナウイルスの拡大により2021年には悪化に転じている用途が大半を占めている。

賃貸収益という面でのファンダメンタルズが悪化している中で東証REIT指数が2,000ポイントを回復できた背景として、米国債利回りがコロナ禍前と比較して低い水準で推移している影響が大きいと考えられる。従って、米国の金融政策が予定通り正常化に向かえば、米国債利回りの上昇に伴いJ-REIT価格が下落することになるだろう。

前述の外国人投資家の買越し基調も、米国債利回りが極めて低いことが要因になっている可能性が高い。日本の不動産の利回りが米国債利回りと比較すれば相対的に高いことが割安感の背景にあると考えられるためだ。

また米国長期金利上昇に伴い為替相場の円安方傾向が続けば、金融機関を含む日本の機関投資家の米国債投資が拡大する可能性が高い。日銀が3月以降、J-REITの買入れを行っていないことや、2021年は1月から9月まで売越しであった投資信託の大幅な買越しが期待できない状況であり、買い手不在となる可能性が高いと考えられる。

一方で現実化する可能性は低いと考えられるが、コロナ禍の更なる長期化などで米国の金融政策正常化が遅れるような事態になれば、J-REIT価格が上値を追う展開も想定される。

J-REITは賃貸収益が悪化している銘柄が多いが、物件売却益などによる内部留保を取崩すことで分配金への悪影響を回避している銘柄も多いためだ。J-REITの分配金という面でのファンダメンタルズの安定性が評価される局面になれば、J-REITが価格上昇する余地もありそうだ。