鍵は金融政策と株価の動向

【ユーロ/米ドル】

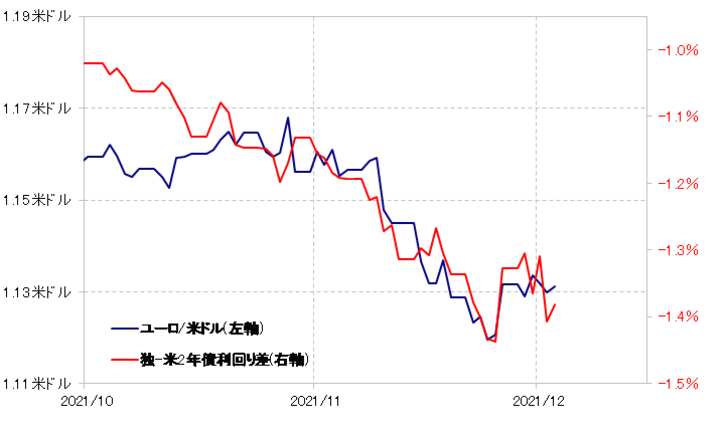

2021年のユーロ/米ドルは1.23米ドルから1.11米ドルまで、ユーロ安・米ドル高トレンドが展開した。この動きは基本的には独米金利差ユーロ劣位拡大と連動したものだった(図表1参照)。10月など、一時的に金利差からかい離する場面もあったが、最近では再び相関性が高くなっている(図表2参照)。

独米金利差は、例えば2年債利回り差で見ると、金利差ユーロ劣位がマイナス0.8%程度からマイナス1.4%近くまで、最大で0.6%程度といった具合に比較的大きく拡大した。これは後で述べる独日2年債利回り差がほとんど0.1%といった小幅な範囲で一進一退が続いたことと極めて対照的だったと言えるだろう。

このように独米金利差ユーロ劣位が比較的大きく拡大したのは、やはり米国とユーロ圏の金融政策の方向性の違いが大きいだろう。FRB(米連邦準備制度理事会)は、既に金融緩和政策の転換に動き出したのに対し、ECB(欧州中央銀行)はまだ当面金融緩和を継続する見通し。

このような金融政策の方向性の違いがまだ当分続く見通しの中では、独米金利差ユーロ劣位拡大の流れも続く可能性が高いだろう。したがって、それに連れた形でのユーロ安・米ドル高は2022年も続く可能性が高いと考えられる。

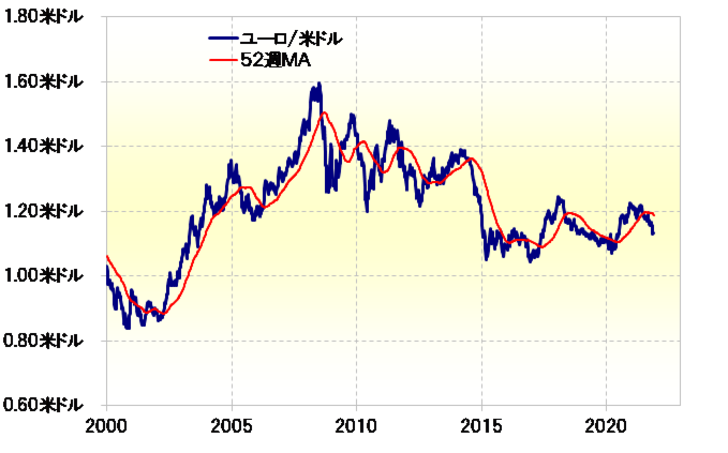

ところで、過去のユーロ安・米ドル高トレンドでは、ユーロ/米ドルは52週MA(移動平均線)を10~15%程度下回るまで下落していた(図表3参照)。足元のユーロ/米ドルの52週MAは1.19米ドル程度なので、それを10~15%下回るなら、1.01~1.07米ドルまでユーロ安・米ドル高が続く可能性があるといった見通しになる(図表4参照)。

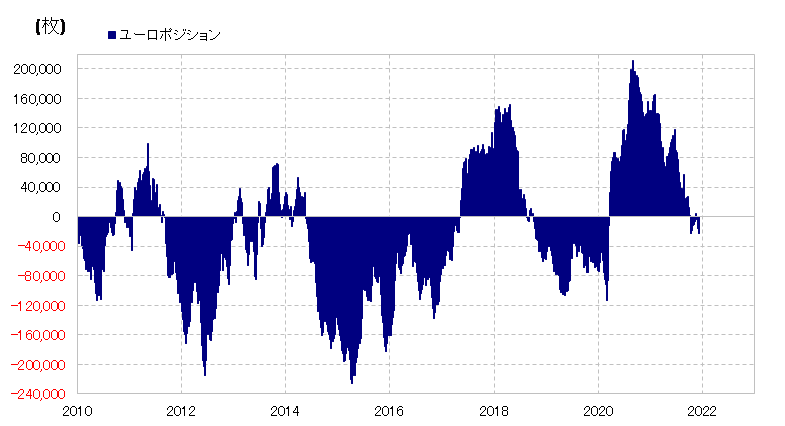

上述のように、ユーロ/米ドルは2021年に10%程度の下落(ユーロ安・米ドル高)となったわけだが、その割にCFTC(米商品先物取引委員会)統計の投機筋のポジションなどを見る限り、ユーロはまだ小幅の売り越しにとどまっている(図表5参照)。この点は豪ドルや日本円などと異なる点で、ユーロ売り・米ドル買い余力の大きさが、金利差ユーロ劣位拡大を手掛かりとしたユーロ安・米ドル高の動きを後押しすることとなりそうだ。

【ユーロ/円】

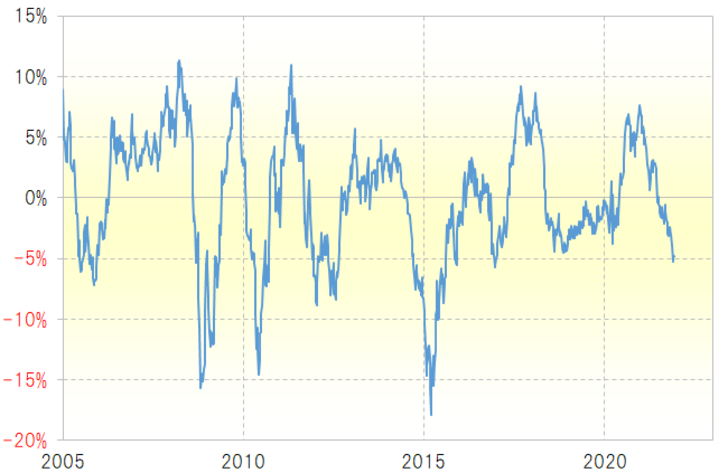

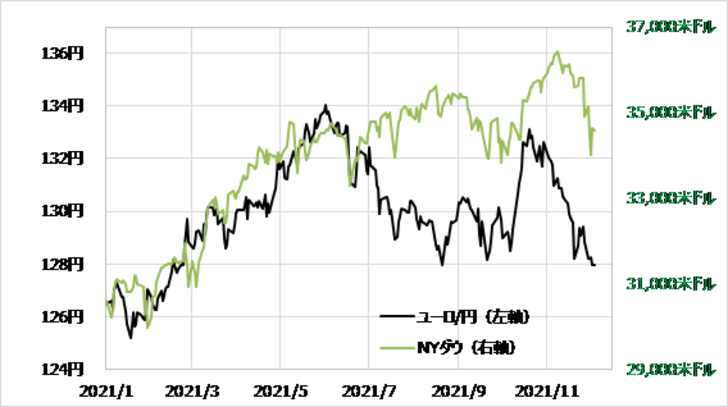

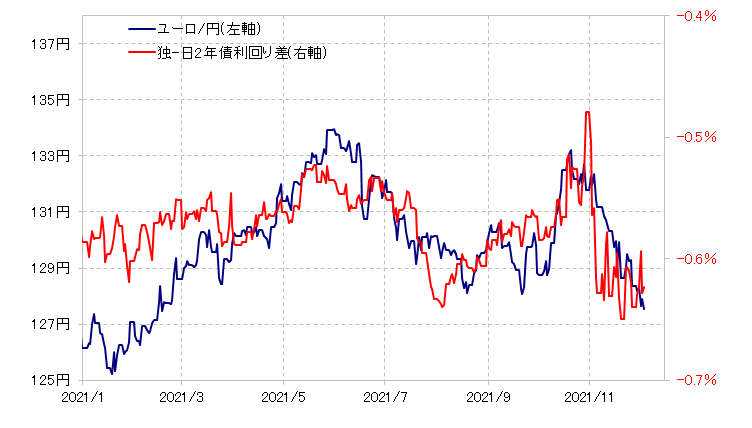

2021年のユーロ/円は、1月の125円から6月134円までほぼ一本調子の上昇となった。この動きはNYダウなど株価の上昇と基本的に連動したものだった(図表6参照)。ところが、6月以降のユーロ/円は、株価との連動性が薄れ、連動する対象が独日金利差に変わった(図表7参照)。

ユーロ/円に限らず、主要なクロス円はリスクオンなら上昇、リスクオフなら下落ということで、株価と連動する傾向がある。ただ6月のFOMC(米連邦公開市場委員会)の後から、米国の金融緩和政策の転換に注目が高まり、為替相場においても金融政策が重要テーマとなったことを受けて、ユーロ/円も株価より独日金利差との相関関係が高くなったと考えられる。

ユーロ/円は金利差の影響を受けつつも、時に連動の対象が株価に変わるといった関係性は、基本的に2022年も続くと考えられる。その上で、金利差と連動する場合は、2021年後半がまさにそうだったように、方向感の乏しい展開となる可能性が高いだろう。

これは、ユーロ/米ドルのパートで述べたように、ユーロ圏と日本では、米国ほど金融政策の方向性の違いが明瞭ではないため、金利差も一方向へ大きく拡大しにくいためだ。ただユーロ/円のプライムムーバーが株価に変わると一方向へ大きく動く可能性が出てくる。

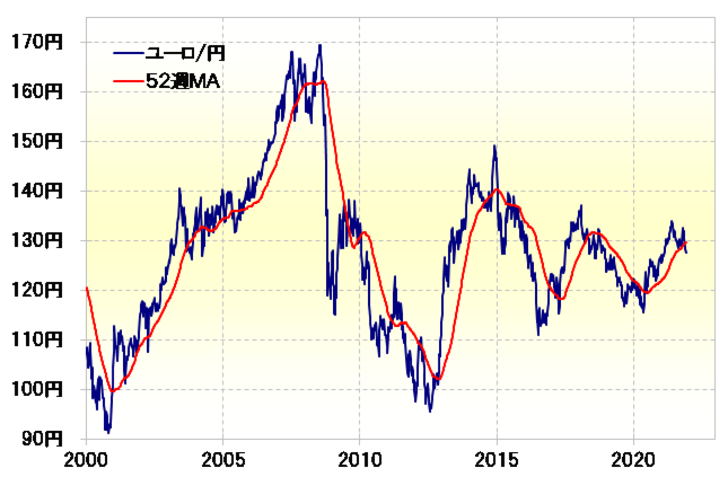

11月以降、ユーロ/円はほぼ一本調子での下落となったが、これはまさにNYダウなど主要な株価が下落拡大となっている影響が大きいだろう。こういった中で、ユーロ/円は足元で130円程度の52週MAを小幅に下回ってきた(図表8参照)。

経験的には、ユーロ高・円安トレンドの中でそれに逆行する一時的な反落なら52週MA前後までがせいぜい。逆に言えば、52週MAを5%以上といった具合に「大きく」、または1ヶ月以上といった具合に「長く」下回るようなら、すでにユーロ安・円高へトレンドが転換した可能性が高まる。

以上のように見ると、足元のユーロ/円は重大な分岐点を迎えている可能性があり、その方向性を決めるのは株価の動向と言えそうだ。株安が拡大しないようなら、ユーロ/円は52週MAを大きく下回らず、ユーロ高・円安トレンドが続くといった見通しになるだろうから、想定レンジは125~135円といったところだろう。そうではなくて、株安が大きく広がるようなら、ユーロ安・円高へトレンドが転換し、想定レンジは120~130円といったところに変わる可能性が出てくる。