独立性を失った「物価の番人」

トルコリラ/円は、先週の2ヶ月連続利下げを受けて最安値を更新すると、一時は一気に11円半ばまで一段安となった(図表1参照)。その後は12円まで反発する場面もあったが、まだまだ下落リスク要注意の状況に変わりないというのが基本的な見方だろう。

13円前後で一進一退が続いていたトルコリラ/円が、下落再燃となったのは9月に入ってから。きっかけは、エルドアン大統領による利下げ圧力再開だった。こういった中で、トルコ中央銀行は、「政策金利はCPI(消費者物価指数)の前年比上昇率以上とする」といった方針を、「CPIコア指数の前年比上昇率以上にする」と変更し、9月の金融政策会合で政策金利の18%への利下げに踏み切った。

その後発表された9月CPIのコア指数前年比上昇率は16.98%。こういった中で、10月の金融政策会合は、政策金利を一気に2%引き下げ、16%にすることが決まった。細かい話だが、9月に変更したばかりの「政策金利はCPIコア指数以上とする」とした方針も、早速変更されたわけだ。

この10月金融政策会合の前に、金融政策会合メンバーの3人が解任されるといった出来事があった。エルドアン大統領の露骨な圧力の中で、中央銀行の独立性がほとんどない状況になっていると言えそうだ。「物価の番人」である中央銀行の独立性がほとんどないとなると、物価の上昇、インフレはコントロール出来ないだろう。

インフレ、モノの価値が上がるということは、相対的に通貨価値の下落となる。インフレのコントロールができない状況では、通貨価値の下落、つまりトルコリラ下落も実質的にコントロール不能の状況になっている可能性があるといえるだろう。

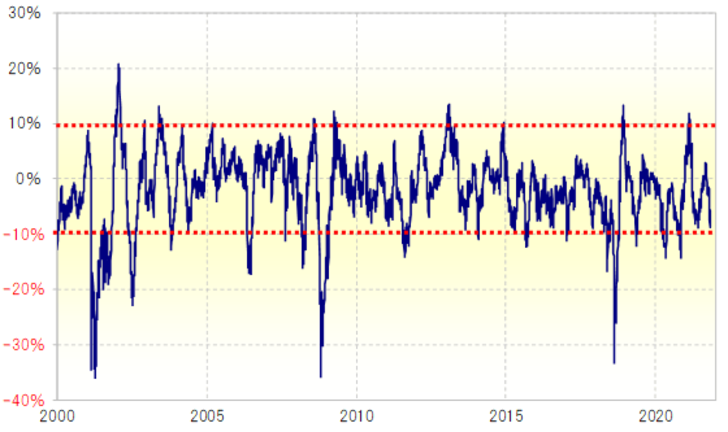

コントロール不能のトルコリラ下落が止まるのは、「下がり過ぎ」によりトルコリラが自律的に下落一巡となることが基本だろう。トルコリラ/円の90日MA(移動平均線)からのかい離率を見ると、同かい離率がマイナス10%以上に拡大すると短期的な「下がり過ぎ」懸念が強まる(図表2参照)。

足元のトルコリラ/円の90日MAは12.7円程度なので、それを10%下回った水準は11.4円程度といった計算になる。冒頭で述べたように、今週に入りトルコリラは一時反発となったが、それはトルコと欧米諸国の外交関係悪化の懸念後退がきっかけとなったものだった。ただ、より本質的な意味合いとしては、11円半ばまで急落したことで、短期的な「下がり過ぎ」懸念が強まり、その反動が入りやすかったということではないか。

物価のコントロールが出来ない中央銀行の下では、基本的に通貨安もコントロール出来ない。トルコリラの場合も、「下がり過ぎ」懸念が強まり、行き過ぎの反動からの自律反発以外は、当面下落が終わる理屈は考えにくいだろう。