22日は日米、そして23日は英国、スイス、トルコ、南アフリカ

今週は中央銀行の金融政策会合が相次ぐ、「中銀ウィーク」だ。最大の注目を集めるのはもちろん「世界一の経済大国」、米国のFOMC(米連邦市場委員会)だろう。このFOMCの予定が22日だが、同日、時差の関係でFOMCより結果発表が早く予定されているのが日銀の金融政策決定会合だ。

そして23日には、英国、スイス、トルコ、南アフリカの金融政策会合が予定されている。この中でとくにトルコと英国は、為替相場への影響といった観点でかなり注目を集めるところとなりそうだ。

トルコ

トルコの金融政策会合では利下げが決まる可能性に注目が集まっている。これには、トルコ中銀が、金融政策判断の前提条件を最近変更したことが影響している。

トルコの政策金利は現在19%だが、トルコ中銀は「政策金利はインフレ率以上とする」といった方針をとってきた。ただ、このインフレ指標をこれまでの総合CPI(消費者物価指数)からコアCPIに変更する可能性を、9月に入り中銀総裁が示唆した。

8月の結果は、総合CPIが前年比上昇率19.25%に対し、コアCPIは同16.76%。つまり、前者は政策金利を上回ったのに対し、後者は政策金利を下回った。対象とするインフレ指標を変更したことで、これまでなら追加利上げが必要な状況から、一転利下げ可能な状況に変わったわけだ。

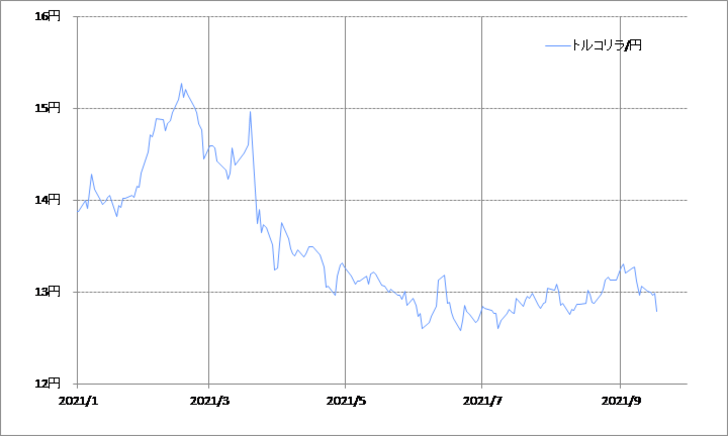

こういった中で、トルコリラ/円は一時13円を上回って反発していたが、最近にかけて改めて13円を大きく割り込んできた(図表1参照)。このトルコリラ/円を90日MA(移動平均線)との関係で見ると、ほぼニュートラル(図表2参照)。以上のように見ると、利下げに伴うトルコリラ下落リスク拡大余地にはかなりの注意が必要ではないか。

英国

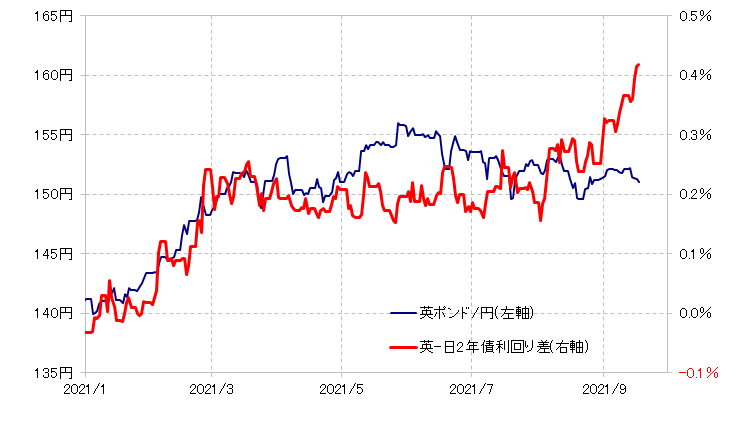

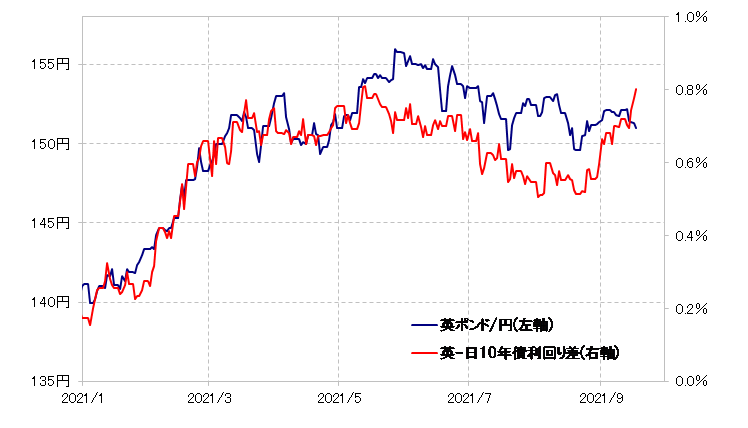

もう1つ注目されるのがBOE(イングランド銀行)の金融政策会合。こちらは、今回の会合での政策変更は予想されていないものの、英国のインフレ率の急ピッチの上昇を受け、今後の金融緩和政策の転換に関心が高まっている。

今のところのマーケットの見方としては、現行の量的緩和は年末までに終了し、2022年中に2度の利上げといったシナリオが基本のようだ。こういった中で、英金利も最近にかけて急ピッチで上昇、政策金利を反映する2年債利回りで見た日英金利差、また10年債利回りで見た日英金利差ともに急拡大となっている(図表3、4参照)。