オーケーの買収意向によって関西スーパー株は急上昇

前回の記事では阪急百貨店などを傘下に持つH2Oリテイリング(8242)が子会社化することを発表した関西スーパー(9919)に対し、首都圏を地盤とする食品スーパーのオーケー(非上場)が公開買付の意向を示していることをお伝えしました。

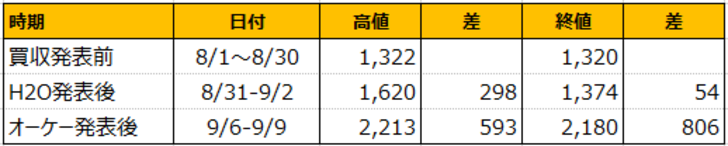

関西スーパーの株価の動きを確認すると、もともと同社株は1,300円前後で推移していました。H2Oによる子会社化の発表翌営業日(8月31日)は高値で1,620円、終値で1,538円と大きく上昇したもののその翌営業日(9月1日)には終値で1,381円と下げていました。もともとの水準よりは高いものの、大きな値上がりにはならなかったわけです。しかし、オーケーが公開買付の意向を発表した後、公開買付価格が2,250円ということもあり、関西スーパー株も大幅に上昇しています。

簡単にまとめると、H2Oの子会社化発表で期待され、株価の一定の上昇はあったものの、オーケーの買収意向の発表後はH2Oの子会社化発表後よりも大きく値上がりしている状況です。オーケーの公開買付価格である2,250円に近い水準であることから、その価格が意識されていると見て間違いないでしょう。

H2Oによる子会社化が実現したら株主の持ち分はどうなる?

今回、少しややこしいのはH2Oによる子会社化は公開買付形式ではないことです。仮にH2Oが関西スーパー株を買い付けるとすれば公開買付形式にするよりなく、その買値ははっきりします。しかし、H2Oによる子会社化は簡単に言うと、関西スーパーを既にH2Oの傘下であるスーパー2社(イズミヤと阪急オアシス)と統合し、H2Oがその統合会社、仮にそれを新関西スーパーとすると、新関西スーパーの親会社になるというものです。

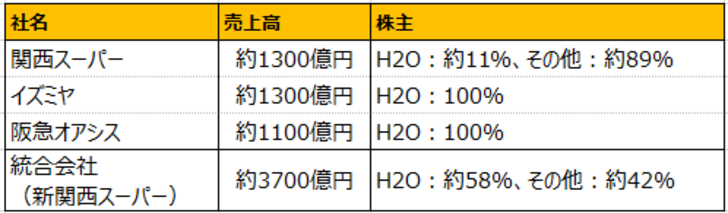

現在の関西スーパーの株主はH2Oと共に新関西スーパーの株主になります。新関西スーパーはそれぞれの直近売上高で言うと、関西スーパー(約1300億円)、イズミヤ(約1300億円)、阪急オアシス(約1100億円)の統合になるわけですから、単純計算で4000億円弱の売上高となります。いずれも関西地盤のスーパーですので、効率化などのシナジー効果も見込めそうで、利益は現状よりも大きくなると期待されるでしょう。つまり現在の関西スーパーより大きく売上が伸び、利益率が高まることが期待されます。

現在、関西スーパーはH2Oが約11%の株式を握っており、残りの株主が約89%の株式を保有しています。残りの株主は新関西スーパーの約42%の株式を保有するということなので、大まかに言うと現在の関西スーパー持ち分の半分程度の持ち分を新関西スーパーに対して持つことになります。例えば関西スーパーの株式の1%を保有する株主は、新関西スーパーの約0.5%の株式を保有することになります。H2Oは自社が100%の株式を持つイズミヤ・阪急オアシスを新関西スーパーに差し出すので、約58%の株主になれるのです。

関西スーパーは意外と割安だった!?

問題は、新関西スーパーの価値が現時点では分からないことです。売上高は大きくなり、規模拡大の効果もあると思われますが、どれほどの効果があるかは判断が難しいところです。では、新関西スーパーと同水準の売上高のスーパーの時価総額と比較すると、どのような状況が見られるでしょうか。

本来、企業の時価総額は利益をベースに決まります。上記のスーパーの場合、売上高は同水準ですが、今期の経常利益予想でいうと、イオン九州の約30億円から平和堂の約180億円までだいぶばらつきが見られます。しかし、利益水準では約6倍もの差がありますが、時価総額は約700億円から約1700億円(約2.5倍)であり、利益と比べると近い水準になっています。

株主優待の実施など株価水準には様々な要因がありますが、概ね同水準の売上高のスーパーに期待される時価総額に近くなると言えそうです。現在の関西スーパーの時価総額は約700億円です。売上高を元にイオン九州以下の5つの会社(比較5社)と比較すると、結構高い水準のように思われます。

H2O以外の関西スーパー株主(約89%)は新関西スーパーの約42%の株主になるので、新関西スーパーの時価総額が700億円×89%/42%で約1500億円であれば割に合うと言えそうです。比較5社と単純に売上高・時価総額を比較すると無理な水準ではなさそうです。

つまり、H2Oの考える統合方針が進んでも、現在の関西スーパー株価が特に無理のある水準ではないと言えそうです。もちろん、無理のある水準ではない・・・というレベルで、売上高1300億円の関西スーパーの時価総額が約700億円というのは、オーケーの公開買付プレミアムなしには説明がつきにくい水準と言えるでしょう。

関西スーパーと同水準(1000-1500億円)の売上高のスーパーを見てみると、エコス(7520)が時価総額約240億円、Olympicグループ(8289)が同約190億円、マミーマート(9823)が同約260億円、アオキスーパー(9977)が同約190億円、ヤマザワ(9993)が同約190億円と概ね200億円前後です。一方、H2Oの統合方針が発表される前、関西スーパーの時価総額は約420億円、発表後も500億円しない程度でしたので、統合効果を考えるとその時期は割安だったと言えそうです。

関西スーパーはオーケーの発表を受けても、H2Oとの統合方針は変わらないと発表しています。関西スーパーはもともとオーケーから同内容の公開買付の申し入れを受けています。それを前提としてもH2Oとの統合を決めたので、さすがにオーケーの公開買付方針が公になったからといって考えを変えるわけにはいかないということでしょう。

しかし、上記のように関西スーパーは割安だったかもしれないと言えそうではありますが、H2Oとの統合の株価がオーケーの公開買付価格や現在の株価と大きく乖離しているというのはH2Oとの統合の期待値がマーケットでは高くないということです。H2Oと関西スーパーは現在のオーケー公開買付価格を意識する株価を考慮すると、株主への説明が必要となりそうです。

そして、上記で見てきたように、このような買収や統合に関わる話が出ている時期は、良い投資機会があると言えそうです。今回の場合は、H2Oの発表後に投資していてもよかったのです。引き続き、このような買収案件に注目していきたいと思います。