あるトレーダーが、月曜日に株が上がるというパターンを発見した。ところがそんな単純なパターンは誰でも気づく。それを利用して儲けてやろうと金曜日に買って月曜日に売る人たちの取引で、パターンはならされて消えてしまう。

ナシーム・ニコラス・タレブ『まぐれ』

人々が合理的なら単純なパターンは学習され織り込まれる。だから過去の情報は将来の予測に使えないはずだ。ところが日経平均は昨年9月から先々月7月まで月内最終営業日に下落するというパターンが11カ月も続いてきた。タレブ流に言うならば、「そんな単純なパターンは誰でも気づく。それを利用して儲けてやろうと月末の前日に売って月末に買い戻す人たちの取引で、パターンはならされて消えてしまう」はずなのに、そうはならなかった。

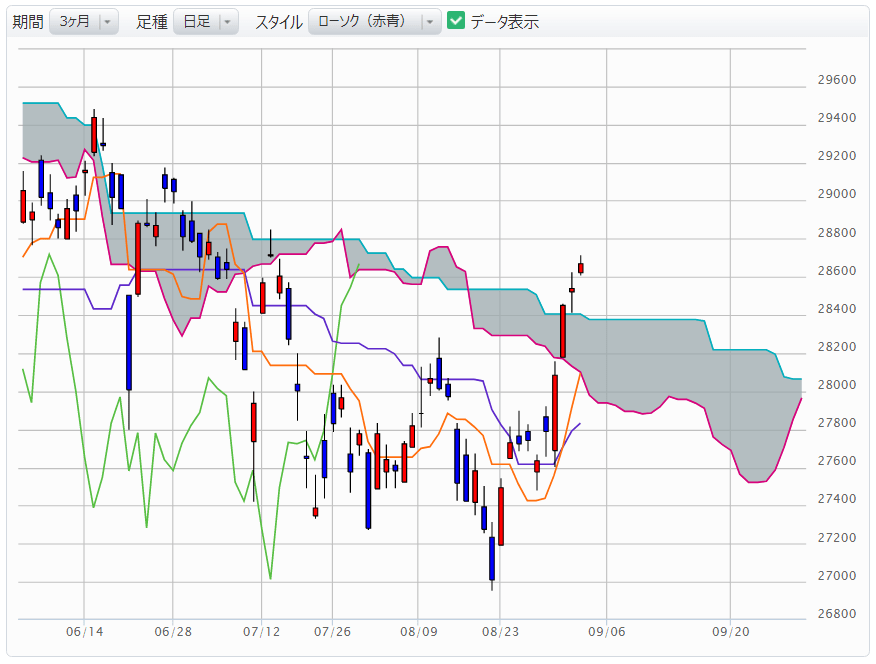

日本株の投資家は非合理的なのか。いや、さすがにそこまでプリミティブな市場ではないことを証明した。8月31日の日本株相場は大幅に続伸し、日経平均は2万8000円の大台を回復した。特段、買い上がる理由はなかった。前場の下げ渋りを見て、月末安の呪縛から解放されるかもしれないという期待から買いが集まったのだろう。これで一つ悪い流れは断ち切れた。こうやって、一つ一つ悪材料をこなしていけば、自ずと上値の重さは解消される。

その後、月替わりして日経平均は続伸、2万8500円の節目を越えた。一目均衡表の雲の上に抜け出た。これで視界もまた開けたように思われる。

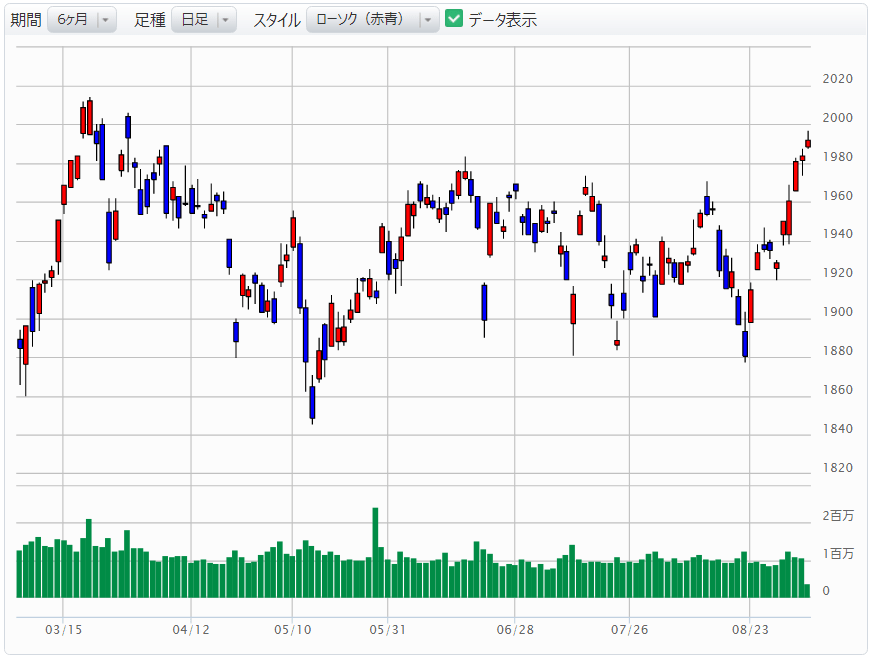

本稿を執筆している現在は3日の朝9時10分だが、TOPIXは1995ポイント。なんだかんだ言って、3月につけた年初来高値まであと1%もない。日本株相場は気が付けば年初来高値圏まで戻ってきたのである。

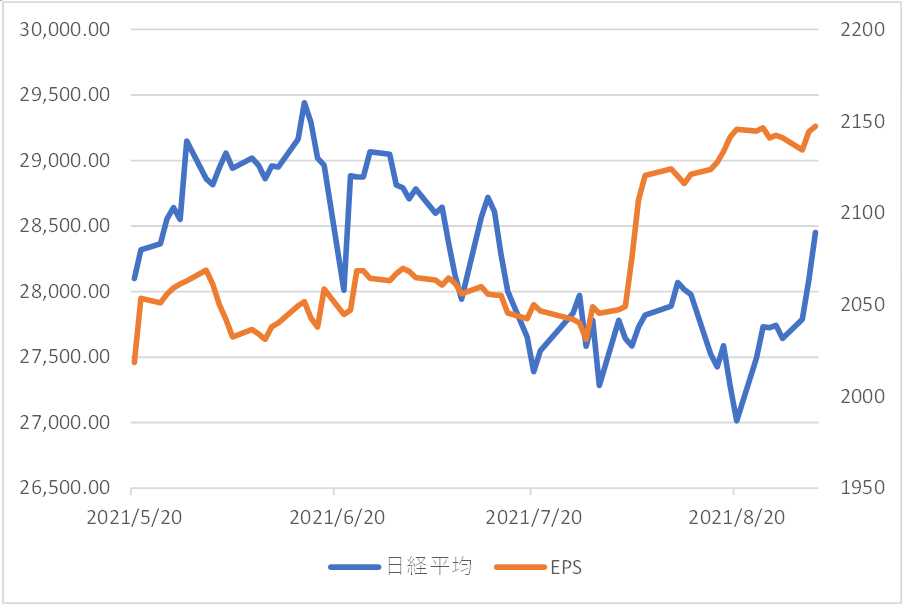

こうした動きは、遅かれ早かれ来ると思っていた。8月13日に書いたレポートであとはバリュエーションの切り上がりを待つだけだと述べた。Q1の決算発表で業績の上方修正が相次ぐ中、株価は逆行安となっていた。それがようやくここにきて、業績の上振れをキャッチアップするような動きとなっている。

いまや日経平均の予想EPSは2,150円程度でPERは13倍台だ。PERが1倍違えば株価は2,000円超も水準が変わる。仮に業績が変わらないとしてもバリュエーションの変化だけで2,000~3,000円の株価上昇はじゅうぶん可能だ。アベノミクス相場開始の2013年以降、日経平均の予想PERの平均は15.5倍だ。きりのいいところでPERが15倍に戻るとすれば、予想EPSがいまのままでも

予想EPS 2,150 ×PER15倍 = 32,250円

にはなる。仮にここから10%業績が上振れると ‐その可能性はじゅうぶんあると見ているが‐

予想EPS 2,365 ×PER15倍 = 35,475円

来期の業績を織り込む来春くらいには、その水準に達するだろう。

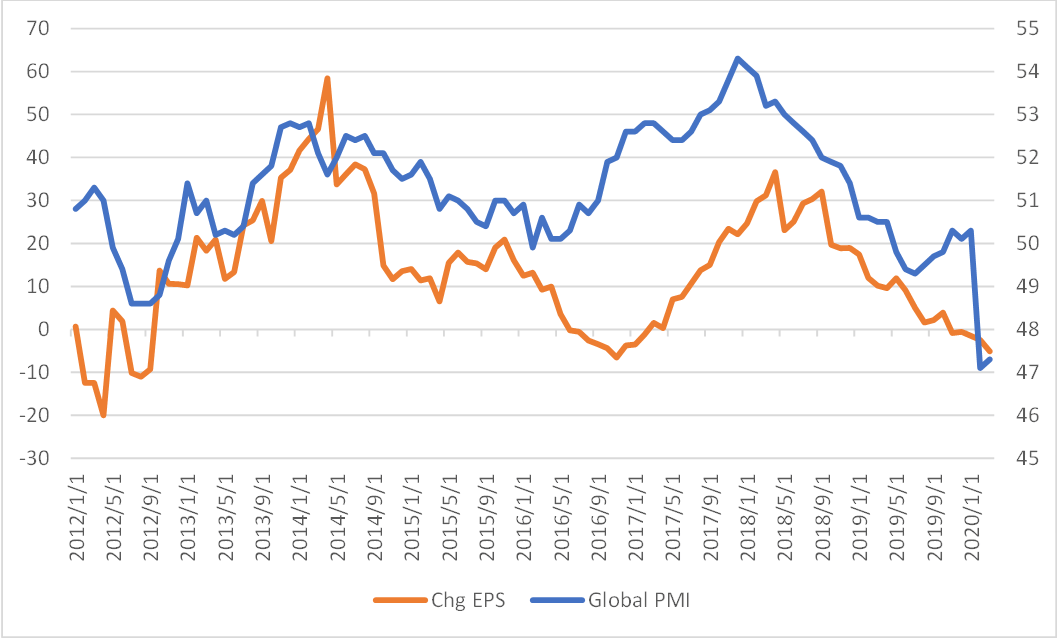

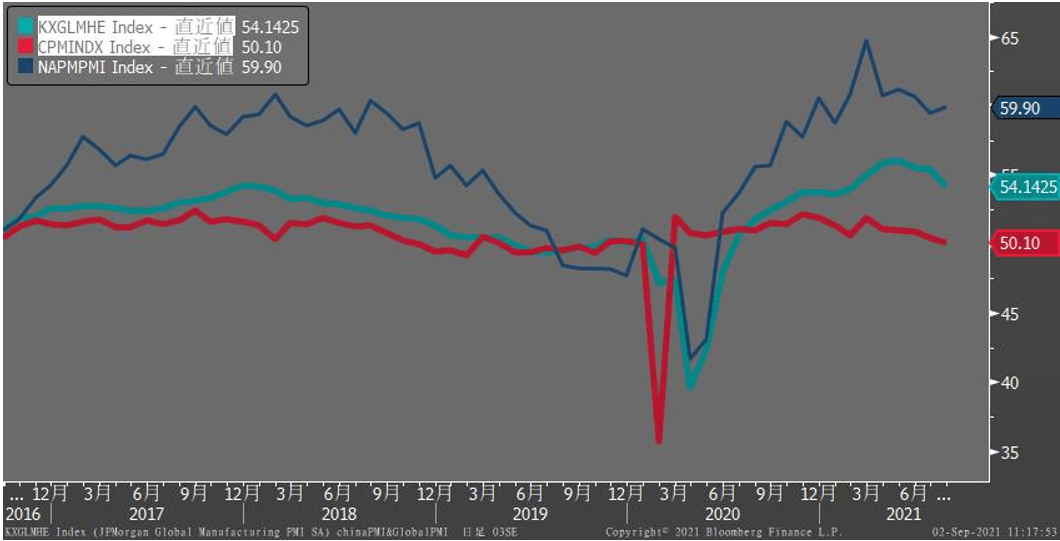

カギを握る企業業績はどうか。日経平均のEPS(6カ月移動平均)の前年変化率はグローバル製造業PMIとの連動性が高い。コロナショックを入れると水準があまりに変わるので視覚的に見えにくいため、コロナの前までのグラフである。

いまのグローバル景気には頭打ち懸念が出ている。二大経済大国であるアメリカはまだ大丈夫だが中国の景気減速感が顕著だ。

まずデルタ株の感染もすでにピークアウトしたようだ。中国の感染対策はドラスティックだ。何千万人もの住民をロックダウン(都市封鎖)の対象とし、集団検査や接触確認、移動制限などを徹底する。今後は行動制限の解除に伴って、消費サービス業はある程度、持ち直しが期待できるだろう。加えて、当局はすでに景気対策の手を打っている。7月に中国人民銀行は預金準備率を0.5%ポイント引き下げる措置を実施したほか、各商業銀行による中小企業向け融資の拡大を奨励する方針を示した。

今後に目を向ければ22年2月に北京冬季五輪、そして同年秋には5年に1度の共産党大会と重要イベントが続く。2018年3月の憲法改正により、国家主席・国家副主席の任期は撤廃された。習近平氏は22年の共産党大会で終身国家主席となることを狙っている。そのためにも景気を大幅に落ち込ませることは避けるだろう。

ただ、問題はネット企業、教育産業、ゲーム業界などへの「締め付け」とも言える規制や監視強化である。この問題を語るには紙幅が足りない。別の機会に ‐ 例えば今晩のセミナーなどでじっくり語ってみたい。