2021年2月以降、米消費者物価指数(CPI)が上昇し、6月の上昇率は前年同月比5.4%と、13年ぶりの高水準となりました。インフレが起きると金利にどのように影響するのでしょうか。また、住宅ローンの変動金利にも影響が及ぶのでしょうか。インフレと金利の関係を住宅ローンの変動金利の仕組みとともに考えてみましょう。

インフレが及ぼす金利への影響

まずは、インフレになると金利にどのような影響が出るのか、現在の米国の状況を例に確認しておきましょう。

米国の2021年6月時点のインフレ率は前年同月比5.4%の上昇、長期金利(10年国債利回り)は7月現在1.3%前後で推移しています。

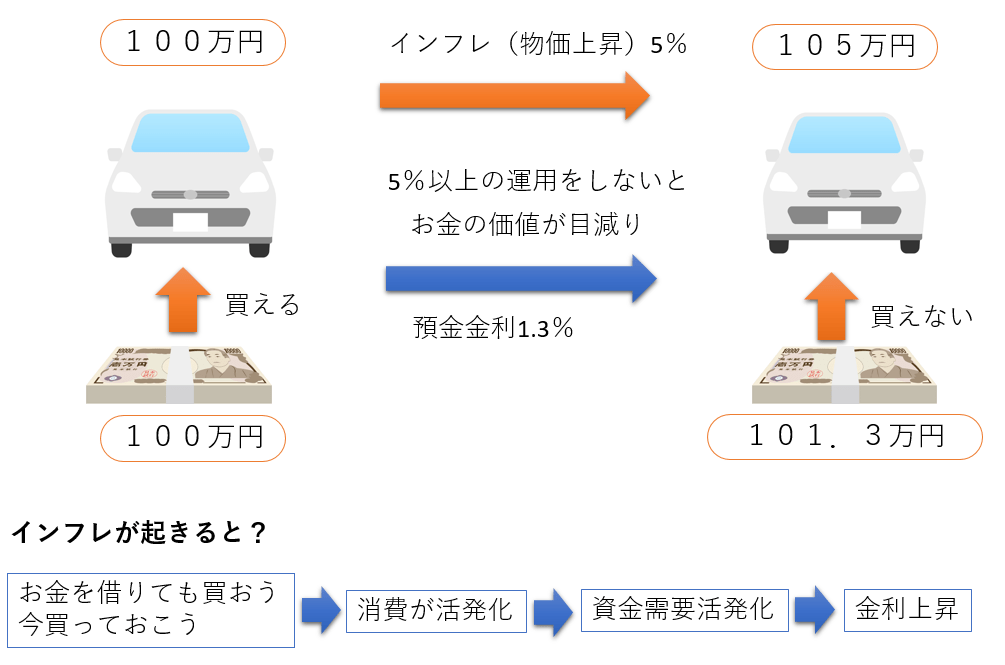

現在の米国の状況を少し単純化し、インフレ率が1年で5%、預貯金等の金利が年利1%だったとします。5%のインフレ下では、現在100万円の車は1年後には105万円と5万円上昇します。しかし、自分が銀行に預けたお金は1%しか増えないため101万円にしか増えません。今なら買える車が1年後には自分のお金で買えなくなってしまいます。

このようにインフレ率が金利を上回っている状況では、時間が経てば自分のお金の価値が目減りしてしまうので、値上がりする前にモノを買ったほうがお得ということになり、消費活動が活発になり、ローンを組んでもモノを買おうとする需要が増えます。

需要が増えれば企業は銀行からお金を借りて設備投資をして生産を増やします。そして生産したモノが売れて企業の業績がよくなれば雇用も増え、賃金も上昇します。賃金が上昇すればさらに消費が活発になり、また企業が設備投資を行うというお金の循環が生まれます。こうしてインフレをきっかけに資金需要が高まり、景気が良くなれば金利は上昇します。

なぜ金利が上昇しない?

では、なぜ現在の米国はインフレにもかかわらず、金利が上昇しないのでしょうか。一番大きな理由は、FRB(米連邦準備制度理事会)が現在のインフレを2020年コロナ禍の影響で大きく消費が減退した反動による一時的な上昇とし、金融緩和を続けていることにあります。金融緩和とは政策的に金利を低く抑え、市場に資金の供給量を増やし、景気を下支えする政策です。

今はFRBの金融政策によって金利上昇が抑えられていますが、今後もインフレが続けば、いずれかの段階で政策が金融引き締めに転換され、金利の上昇につながる可能性もあります。

では、もし日本でもインフレが起こり、金利が上昇したら、住宅ローンの変動金利の返済額にどのような影響があるのでしょうか。

まずは、変動金利の仕組みを知り、金利上昇と返済額の関係について確認しておきましょう。

変動金利の仕組み

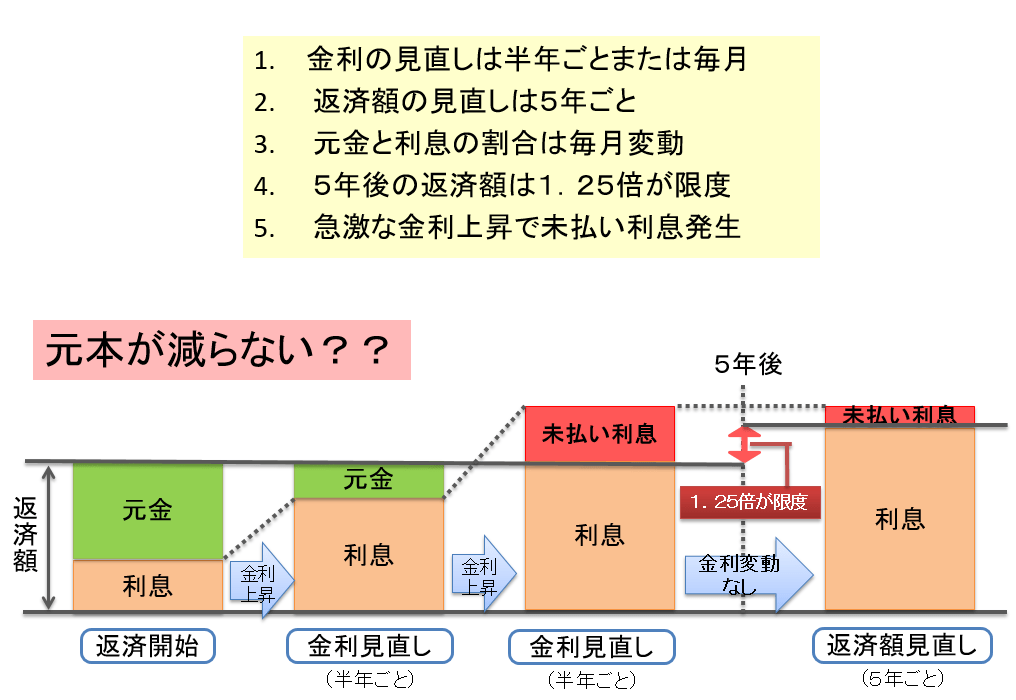

金融機関や商品によって異なる場合がありますが、ここでは毎月の返済額が一定の、元利均等返済の変動金利の一般的な仕組みについて説明します。

変動金利の仕組みで押さえておきたいのは、以下の5つのポイントです。

ポイント1:金利の見直しは年2回型か毎月型

一度借りた住宅ローンの変動金利は、毎年4月1日と10月1日の年2回、各金融機関の基準利率に連動して見直されます。

大手銀行の変動金利は各行が決める短期プライムレート(最優遇貸出金利)に連動する長期貸出金利です。大手銀行の短期プライムレートは2009年以降1.475%のままです。短期プライムレートに1%上乗せした2.475%が優遇前の変動金利の基準金利となっています。

基準金利から銀行間の競争や景気、物価などの経済状況、審査の結果借りる人の返済能力や物件の価値などによって優遇幅が決まり、実際の借入金利が決まります。たとえば、審査の結果優遇幅が全期間2%となれば、実際の借入金利は2.475%から2%優遇した0.475%となります。

また、毎月基準金利を見直すタイプもあります。こちらは毎月1日の基準金利に連動して金利が変動します。基準金利が下がればいち早く借入金利が下がるメリットを受けられますが、基準金利が上昇した時は逆にすぐに借入金利も上昇します。

ポイント2:返済額の見直しは5年ごと

金利が上昇すると本来は利息が増えるので返済額は上がります。しかし、金利上昇で急に返済額が上がったことで返済が困難になることがないように、返済額は5年間変わりません。これを5年ルールと呼んでいます。

5年ルールのおかげで期間中の家計は金利上昇の影響を受けませんが、5年ルール終了後に上昇分の返済額が上乗せされます。

ポイント3:元金と利息の割合は毎月変動

毎月の返済額は変わらなくても、毎月の元金と利息の返済割合は変わります。金利が上昇すると元金の返済割合が少なくなり、利息の支払い割合が多くなります。また、元金が減るスピードが遅くなり、5年ルールの期間が終わった後の返済負担が増えてしまいます。

ポイント4:5年ルール終了後の返済額は1.25倍が上限

急激な金利上昇で返済額が急に増えることがないように、5年ルール終了後の次の5年間の返済額は、それまでの5年間の返済額の1.25倍が上限となります。たとえば、毎月の返済額が10万円で、5年ルール終了後の返済額が本来13万円になったとしても、次の5年間の返済額の上限は12.5万円です。

ここでも、返済額が上がらない分元金を返済するスピードは遅くなり、元金が減らない分最終的な利息の支払いは増えることになります。

ポイント5:急激な金利上昇で未払い利息が発生することも

利息が増えても元金の返済ができていればよいのですが、あまりにも急激に金利が上昇すると、毎月の返済額だけでは利息を払いきることもできず、未払い利息が発生する可能性もあります。

もし完済時期に未払い利息が残っていたら、元金と一緒に一括返済しなくてはなりません。

金利上昇時の対応法

変動金利は、金利が急激に上昇してもすぐに毎月の返済額が変わるわけではないため、金利の上昇に気づきにくいというリスクがあります。

低金利が続く現在では考えられないかもしれませんが、バブル期の1990年には1年間で金利が6%から8.5%に上昇しました。年利6%で3,000万円の住宅を35年返済で借りていた場合、毎月の返済額は約17万円、年間の返済額は約205万円となります。また1年後に年利が8.5%上昇すると、返済額は変わらずとも年間の利息は約253万円となり、約48万円が未払利息として次の年以降に繰り越されます。

もし、繰り越された元金や未払利息を子どもの教育費がピークに差し掛かった時に返すことになってしまったら、家計への負担が重くのしかかり、家計破たんにもなりかねません。

また、金利が上昇したら固定金利に借り換えれば大丈夫と思っていても、変動金利が上昇したと気付いた時には、固定金利のほうが早く金利上昇に反応し、金利が上昇している可能性が高いのです。こう考えると、変動金利で借りてよい人は、金利上昇によって返済額が増えても対応できる家計に余力がある人です。固定金利は金利上昇リスクを金融機関が取るために金利が高く、変動金利は金利上昇リスクをローン契約者が取るから低金利である、という事実を忘れないようにしましょう。

今後、日本の金利上昇はあるのか?

日本でも、2021年に入ってから景気回復への期待から金利が上昇しましたが、新型コロナワクチン接種の遅れなどから、現在、上昇傾向は落ち着いています。また、日銀が短期金利、長期金利とも金融緩和を続けており、今までのところ急激な金利上昇は見られません。

しかし、住宅ローンは30年、35年と返し続けていくローンです。今後本格的に景気が回復し、インフレとなり、日銀が金融政策の方針を変えれば金利が上昇する可能性がゼロではありません。

5年ルール、125%ルール、未払い利息といった金利上昇時の変動金利の仕組みをよく知り、いざという時には繰り上げ返済や、返済額が増えてもやりくりできる家計作りなどの備えが必要です。

目先の低金利だけに惑わされることなく、30年、35年という長期間の返済を乗り越えられる返済プランをしっかりと立てておきましょう。