セコムが子会社のセコム上信越をTOBで完全子会社化

5月31日の株式値上がり率ランキングで上位に上がった銘柄にセコム上信越(4342)がありました。株価は3,820円から4,520円のストップ高。18.3%高です。これは親会社であるセコム(9735)が6,350円での公開買付を発表したためで、今後株価は6,350円に向かっていくでしょう。発表前の3,820円からすると66%上昇ですからセコム上信越の株主にとってはありがたい公開買付だったと言えそうです。

セコム上信越は2002年に上場しており、セコム同様にセキュリティ事業を上信越(新潟・群馬・長野)で展開しています。もともとセコムの新潟の子会社で、1967年設立の歴史のある企業です。では、なぜこのタイミングでセコムは再編に動いたのでしょうか。

これは過去にご案内した2022年4月に予定されている東証の市場改革に向けての動きと考えて良いでしょう。東証の市場改革では最も優良な会社の集まる「プライム市場」への上場基準で時価総額と株式の流動性があげられています。詳細は以下の記事をご参照いただければと思いますが、基本的には親会社を含めた安定株主はプライム市場への上場において不利になります。

●東証の市場改革で株主優待が見直される?(2021/2/12)

●東証の市場改革で狙い目の銘柄は?【前編】(2021/3/2)

●東証の市場改革で狙い目の銘柄は?【後編】(2021/3/5)

セコム上信越はもともと時価総額こそ500億円近い企業ですが、東証二部上場のため、プライム市場に対するこだわりがなかった可能性もありそうです。しかし、セコムとセコム上信越は親会社と子会社がいずれも上場する親子上場であり、この点を気にしたように思われます。

東証の市場改革の大きな目的は「株主重視」です。安定株主の存在がプライム市場上場に不利に働くのは、安定株主を減らすことで経営への規律をもたらし、全株主を配慮させようとする意図でしょう。そのような考え方で見ると、親会社と子会社が合わせて上場している親子上場は望ましくない、ということになります。

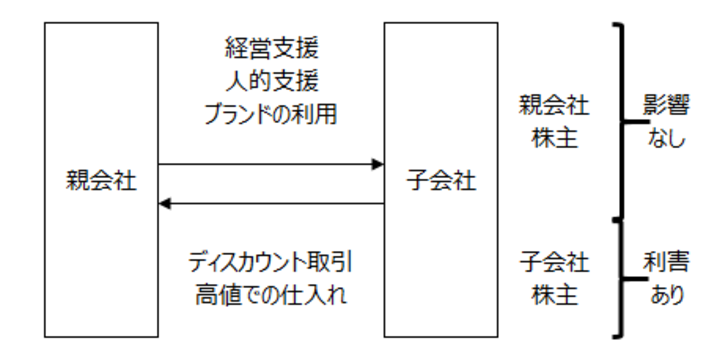

これは、子会社にとって親会社の力が大きいため、親会社以外の株主が不利になることが考えられるからです。例えば、親会社のために子会社が本来より安い価格で販売を行うことは、本来子会社株主が得るべきであった利益が親会社に移転されていることになるというのが一例です。

親会社と子会社を比べると親会社のほうが強いわけですから、子会社の利益が親会社に吸収されるというのは分かりやすいでしょう。しかし、実際は親会社が子会社に無形の支援をしていることも少なくありません。例えば、警備業は様々なビジネスの中でも特に信頼性が問われるビジネスであるのは間違いないでしょう。その際に「セコム」ブランドは極めて強力です。そしてセコム上信越の場合、もし万が一何かが起きた場合でも親会社であるセコムが責任をとってくれそうという暗黙の期待もありそうです。

セコム上信越は時価総額で500億円近い企業ですが、セコムは2兆円です。「セコム」を冠していることでセコム上信越が得られるメリットは大きそうです。実際、セコムはセコム上信越からブランド利用料などを受け取っています。しかし、有価証券報告書によればブランドや警備の技術援助などの契約は1984年頃に行われ、その後は自動更新を続けているようです。1984年というと、実に40年近くも前ですので、当時と現在とでは警備業の環境も大きく変わっていそうです。その中で契約を自動更新しているのですから、一方にとって有利な契約となっている可能性も考えられます。何より難しいのは親子関係の場合、両者の契約が一方に少しでも有利ですと、片方の株主にとって不利になるということです。

上記が親会社と子会社の典型的な関係です。この矢印のバランスが取れていないと子会社株主に利害が発生します。過去はもう少し「なあなあ」だったのかもしれません。しかし、東証の「コーポレートガバナンス・コード」では「株主の権利・平等性の確保」が基本原則の第一に記載されており、少数株主への十分な配慮を求めています。上場ルールの改正もこのような考え方が背景にあります。その中で、利益相反の温床となる親子上場を避けようという考え方は自然だと思います。そのため、このような買収は今後も続きそうです。

一方、ご存じの通り、日本株には安値のまま放置されている銘柄が少なくありません。例えば東証上場の半数近い銘柄はPBRが1倍割れです。東証二部ですと、実に474銘柄中302銘柄のPBRが1倍割れとなっており、3つに2つが企業の帳簿上の資産より割安に評価されているのです。

セコム上信越の場合は1株資産が3,660円で株価は3,820円でしたので、PBRはわずかに1倍を超えていますが、ここ数年、セコム上信越は1株あたり200円以上の利益を継続しています。その銘柄の株価が3,820円というのは、かなり安いと言えるでしょう。事実、決算発表時点のPERはセコムが29倍で、セコム上信越は16倍、PBRはセコムが1.8倍でセコム上信越は1倍でした。

利益面(PER)でも資産面(PBR)でもセコム上信越はセコムの1.8分の1、割安に評価されていたということになります。セコム上信越は営業エリアも限られ、セコムに比べて売上成長も限定的でしたが、結果的に1.6倍の株価で公開買付されたわけですから、割安ではあったと言えるでしょう。

最近相次ぐ、親子会社間の公開買付

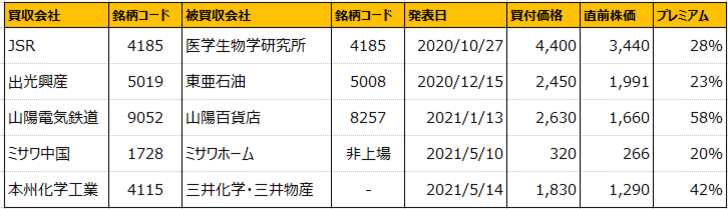

そして、投資家にとって注目すべきことは、このような買収が最近相次いでいることです。直近発表のものでも以下のような例があります。

上記は公開買付の形式です。他にも東急(9005)による、ながの東急百貨店などのような株式交換契約形式で買収するものもあり、いずれも子会社にとっては直前株価に比べて有利な価格での買付が行われています。決算発表・株主総会シーズンも終わり、2022年の上場ルールの変更に向け、同様の動きは今後も続いていく可能性がありそうです。

注目したい親子上場会社の例

それでは、「どのような親子上場があるのか」が気になるところでしょう。親子上場をまとめた記事は少なくありませんが、親子上場自体をスクリーニングすることは簡単ではありません。そこで、マネックス証券のスクリーニング機能を使って、PBRが1倍以下の企業を対象に、すべての企業を確認しました。上記のミサワホーム中国や、ながの東急百貨店、セコム上信越のような親会社+地域・・・という例ではなかなか適切なものが見当たりませんでしたが、親子上場の例をまとめていくとしましょう。

まず、圧倒的に親子上場が多いのは上場会社の販売子会社です。トヨタ自動車(7203)もかつてはメーカーの自動車工業(自工)、販売の自動車販売(自販)に分かれていましたが、そのような関係の企業は少なくありません。上記には入れていませんが、3月4日には昭光通商(8090)への公開買付も発表されています。これは親会社の昭和電工(4004)がファンドと連携して実施しています。昭光通商は昭和電工が40%超の株を保有している販売子会社でした。

では、実際の例を見ていきましょう。神戸製鋼所(5406)系の専門商社で神鋼商事(8075)、三菱電機(6503)系の商社で菱電商事(8084)、キヤノン(7751)の販売子会社キヤノンマーケティングジャパン(8060)などがまず注目できそうです。商社株、特に専門商社株は割安に放置されているものも多く、いずれもPBRは1倍割れで、神鋼商事にいたっては直近決算発表時点(4月28日)で0.35倍でした。

上記3社と比べると規模がだいぶ大きいですが、トヨタ自動車系の豊田通商(8015)もPBRが1倍を割れています。繊維専門商社の蝶理(8014)は東レ(3402)が過半数の株式を保有しています。日鉄物産(9810)は日本製鉄(5401)系でもともとは日鉄と合併する前の住友金属工業系の専門商社と合併した会社です。三井物産(8031)も大株主になっています。

伊藤忠食品(2692)、三菱食品(7451)もそれぞれ伊藤忠商事(8001)、三菱商事(8058)が過半の株式を有する食品商社です。伊藤忠商事はファミリーマートを買収するなど企業再編にも積極的で、特に業績も好調なだけに再編余力は大きそうです。

一方、日本航空(9201)系の商社でJALUX(2729)がありますが、こちらはコロナ禍の影響で業績が悪化しており、日本航空による買収は難しそうです。しかしながら、総合商社の一角である双日(2768)が資本参加しており、保有株数では筆頭株主です。双日は直近で「ロイヤルホスト」のロイヤルHD(8179)への出資を決めました。ロイヤルは外食・ホテルに傾注しており、投資はコロナ後を見据えてのものでしょう。また、ロイヤルはもともと機内食事業が発祥です。空港での店舗展開が多いことをご存じの方も多いでしょう。(余談ですが、城山三郎氏の小説「外食王の飢え」はロイヤルがモデルになっていると思われるおもしろい小説です)

双日はもともと航空に強みを持つ商社です。大きく値下がりしているJALUXに関心を持ってもおかしくはなさそうです。JALUXは空港売店の「BLUE SKY」を展開しており、上記のロイヤルとの相乗効果も期待できそうです。また、JALUXの現社長は双日の出身者です。

上記以外にも興味深い親子上場会社は多数ありますので、次回以降も見ていきましょう。筆者が見落としている親子上場会社も多いように思います。興味深い例をご存じの方は本記事下部の「アンケート」よりコメント欄でお教えいただけると幸いです。