東証の市場改革で何が変わる?

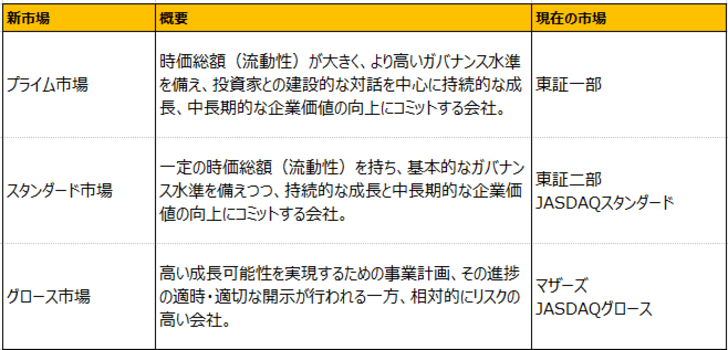

来年2022年4月に日本の株式市場で大きな変更が予定されています。東京証券取引所の市場区分の変更です。現在、大きく分けて東証一部、東証二部、マザーズ、JASDAQ(スタンダードとグロース)からなる東証の市場区分が以下のような区分に見直されるのです。

現在でも「東証一部上場」というのは、日本企業にとって大きなステータスです。この新しい区分からすると、多くの企業は「プライム市場」を目指すことになると思います。また、ステータス以外の実利もあります。例えば、東証の株価指数であるTOPIXは現在、東証一部上場全銘柄を対象に指数を計算していますが、市場改編後はプライム市場の銘柄を対象とします。もともと東証一部に上場していた銘柄が、プライム市場に指定されない場合、一定期間は経過措置としてTOPIXの対象銘柄にはなります。しかし、その後もプライム市場に指定されない場合は、TOPIXの対象外となるということです。

また、海外を含めた機関投資家は、まずプライム市場を投資対象として見ると考えられます。結果的にプライムとプライム以外では市場の流動性にも差が出てきて、株価のパフォーマンスが異なってくることもあり得ると考えられます。現在でも、東証一部に市場が変更される場合、その銘柄に買いが集まります。これは東証一部上場となることで、TOPIXなどの指数型ファンドの投資対象になったり、アクティブ型ファンドの投資基準を満たすようになるからです。ゆえに、その銘柄への買い需要が高まり、値上がりするケースが多いことは個人投資家の方もよくご存じかと思います。

プライム市場上場への形式基準から今後予想されること

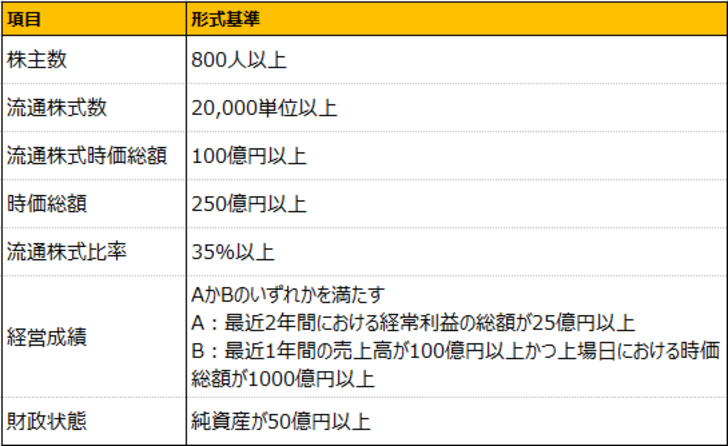

では、プライム市場に指定される基準を見てみましょう。まず、よく注目されるのが時価総額250億円以上というところです。現在、東証一部上場の銘柄は2,193銘柄ですが、時価総額が250億円以下の銘柄が724と約3分の1がその基準を満たしていません。

現在、東証一部に上場している銘柄であればこの形式基準を満たしていなくても、経過措置としてプライム市場に指定されることは可能です。しかし、経過措置期間中でも形式基準を満たすための計画書を出す必要があるなど、最終的にはプライム市場の指定基準を満たさねばならないことに違いはありません。よって、これらの上場審査基準を満たすことは注目されそうです。時価総額以外にも以下のような基準があります。

これらの基準のうち、東証一部上場の株主数の基準は2020年10月まで2,200人以上でした。それに比べると、プライム市場上場の基準は800人以上ですので、だいぶハードルが低くなっています。一方、時価総額は2020年10月まで東証一部上場の基準で東証二部・マザーズからの昇格の場合、40億円だったことを考えると、非常に高くなっています。もともと、この基準が40億円だったため、時価総額基準を満たしていない銘柄が多数になっているのです。

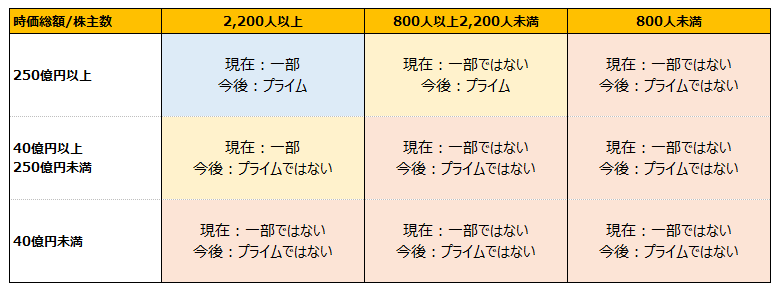

この基準の変化をまとめると以下のようになります。経過措置や市場変更と直接上場など細かい論点はありますが、もともとの東証一部の形式基準とプライム市場の形式基準を見ると、どちらの対象でもない企業(赤色部分)はあまり考慮しなくて良いと思います。しかし、株主数は多いものの時価総額が250億円に満たない銘柄は時価総額を増やすことを志向すると考えられます。一方、時価総額が250億円で株主数が多い企業の中には、今後、株主数が減っても良いと考える企業が出てくることもあり得そうです。

注目したいポイント

つまり、時価総額が一定以上で株主数が多い銘柄については株主優待の見直しを行うことも考えられそうです。一方、株主数は一定程度存在するものの、時価総額が高くない銘柄は時価総額を上げようという動きが出てきそうです。増配や株主優待なども考えられなくはないですが、合併など再編が進むきっかけになることも考えられそうです。前者ですと、例えば時価総額は250億円を大きく越えていて株主数が3,000人など多い銘柄、後者は時価総額が200億円程度の銘柄に特に注目したいところです。

プライム市場指定などへの審査申請は2021年9月に開始されます。その時期には一層注目されるように思われます。銘柄選びの際には、東証の新市場についても考慮したほうがよさそうです。また、今回の新市場の基準については、会社の統治において注目される点があります。次回は、その変更点を確認していきましょう。