ステイホーム中の時間を有効活用しよう

ステイホーム中、皆さんは何をして過ごしていますか?

外出や外食が減り、節約に目覚めた方もいらっしゃるでしょう。生活スタイルが変わり、仕事との向き合い方、ライフプランそのものが変わった方も多いのではないでしょうか。

時間に余裕がある方は今の時間を使って、未来のライフプランを立ててみてはいかがでしょうか。(以前のコラムでは「無理をしない」ための運用計画について書いていますので、そちらもご覧ください)

と言っても20代、30代の方々にとって、老後までのライフプランをイメージするのは難しいかもしれません。まずは今後10年くらいを目途に、どんな自分になっていたいのか、何をしたいのか、というざっくりとした理想を思い浮かべてみましょう。

10年後の自分は何している?どれぐらいの資産を持っていたい?

次にそれを実現するために必要なこと(勉強や、資格取得などを含む)にかかるお金を考えます。何年後にどれぐらいの資産を持っていたいかを目標に据えます。そして、現在の資産をその目標額に到達させるまで増やしていく方法を考えましょう。

なお、このような考え方で年々計画を見直し、期間を長めに設定することで、老後資金にいたるまでの資産を計画的に見積もっていく方法が身につくようになります。

お金を増やす方法は3つです。

(1)収入を増やす

(2)支出を減らす

(3)運用をする

「10年後の目標金額は現在の手元資金とそれほど変わらない」という恵まれた方以外は、(3)を活用することをお勧めします。

運用するといってもやみくもに投資商品に手を出して、手っ取り早く…と考えるのはリスクが高く、手元資金を失う可能性が高まります。

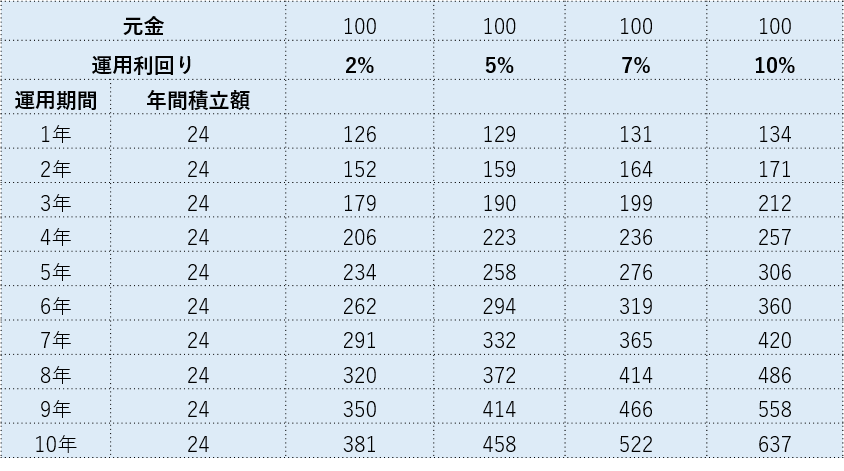

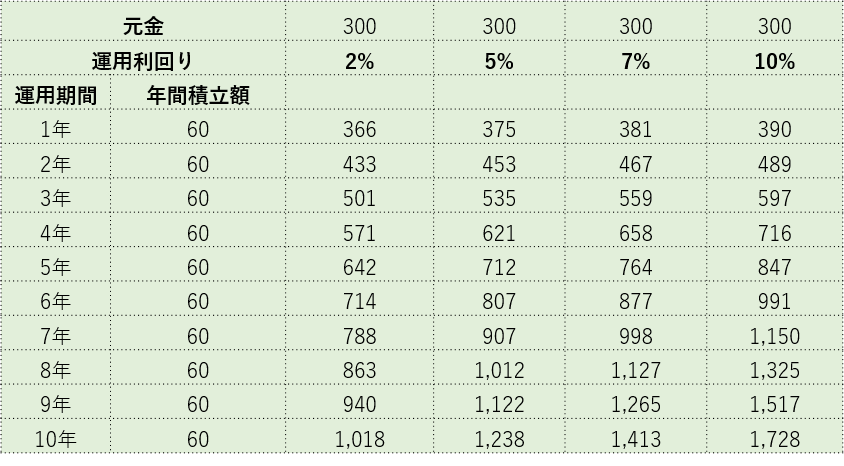

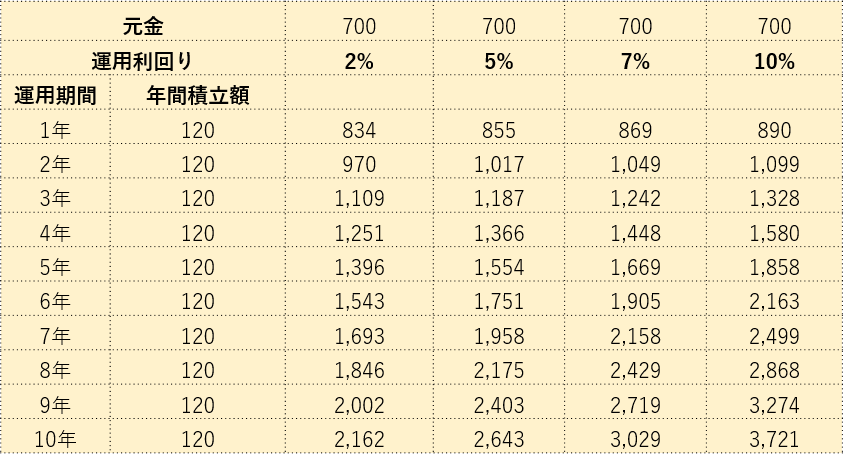

運用の継続による複利効果でお金がどの程度増えていくものなのかを以下の年利回り資産表で確認してみましょう。手元資金と月々運用に回せる金額を積み立てて運用した場合、年利回り別に時間経過ともに、どの程度お金が増えていくかを簡易に表しています。

図表1は、元金100万円と月2万円の積立で運用した際の利回り別の10年後までの年次推移です。図表2、3は、それぞれ元金と月々の積立額を増やした場合の年次推移を示しています。

※各年の運用利回りは万円単位で切り捨て、積立額(月2万×12ヶ月の24万)は単純に翌年の元金にプラスしています。(以下、図表2、3も同様に計算)

利回りの違いでお金の増えるスピードがどれだけ違うかが、お分かりいただけるかと思います。また運用する元金の違いで差がつく点もポイントです。

どうすれば実現できる?まずは計画を立てよう

例えば株価が急上昇した年に株式投資でキャピタルゲイン(売買益)を得ることで年利回りが50%以上になるということはあり得ます。しかし、毎年、年利回り10%を10年間継続するというのは、運用のプロでもなかなか出せる結果ではありません。

このような高い利回りを求めるのは、かなりのハイリスク・ハイリターン運用となり、継続していくことは難しくなります。年利回り10%達成した翌年に年利回りマイナス10%という痛い思いをすることも十分に考えられます。

上記の年利回り資産表を見て、押さえていただきたいポイントは以下の3つです。

・現実的な利回りで考える

・自分の現状の資産を知る

・これから投資に回す金額をきめる

現実的な利回りで考える

まず、高利回りでなければ達成できないような目標には無理があると理解しましょう。

現実的な目標として、インデックスタイプの投資信託を中心とした投資で平均年利回り3~5%超程度、債券タイプの投資信託を組み入れると年利回り2~3%超程度を目指して目標設定します。

自分の現状の資産を知る

上記の図表から、10年後の目標資産額を達成するにあたり、効率よく運用することの必要性をお分かりいただけたかと思います。

現在のほぼゼロ金利の状況下において預貯金だけでなく、投資信託などを活用して運用することでより効率的に目標資産に到達することができるかもしれません。

ただ、投資にあたっては、以前のコラムでもお伝えした通り、非常事態に備えて6ヶ月分程度の予備資金を用意しておくことも忘れないようにしてください。

これから投資に回す金額をきめる

毎月一定額を継続して投資することで、資産を増やすペースが上がります。また自分でお金が増えるイメージを持ちやすくなりますし、定期的な見直しがしやすくなります。

投機的な投資ではなく、この機会に月々の収支を見直して毎月積立投資をする計画を立てましょう。積立投資ですと、買付のタイミングの分散にもなります。(詳しくは以前のコラムをご覧ください。)

お金が増えるペースを理解し、月々ねん出できる金額、手元資金と目標金額から自分に必要な利回りを知りましょう。また、それらを自分の生活スタイル、資金性格(リスク許容度)と照らし合わせて、実現可能かどうかを考えることも大切です。

目標の利回りを実現するためには、どのような金融商品への投資が必要なのかを知らなければ、リスクについてもイメージが湧かないと思います。そのあたりについては、次回以降に説明していきますね。