貯蓄を始めるベストなタイミング

前回コラムでは、年代別に65歳までに1000万円を貯蓄すると仮定した場合、若い世代から始めるほど1年間に貯蓄する金額が少なくすむことをご紹介しました。

これをもう少し具体的にシミュレーションしてみましょう。65歳までに1000万円を毎月一定額ずつ貯めていく場合、月々の貯蓄額はいくら必要になるでしょうか。

26歳~65歳 40年間: 年間250,00円 月々20,833円

36歳~65歳 30年間: 年間333,333円 月々27,777円

46歳~65歳 20年間: 年間500,000円 月々41,666円

56歳~65歳 10年間: 年間1,000,000円 月々83,333円

※現在の超低金利を踏まえ、金利0%で計算しています。

始めるタイミングの違いで月々貯蓄に回す金額は、これだけ大きく差が出てきます。収入の中から月々の貯蓄額を捻出していくことを考えれば、同じ目標に向けて少ない金額で済むに越したことはありませんね。つまり早ければ早いほど月々の負担が少なくなるということです。

将来に差がつく!複利とは

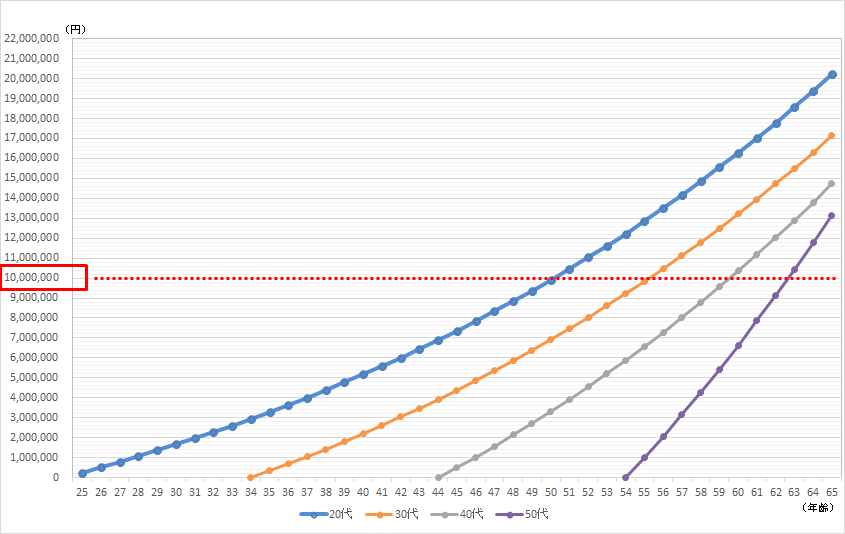

ではもし、上記と同額を平均年利3%で運用していくとどうなるでしょうか。

いずれの世代においても65歳よりずっと早い段階で目標の1000万円に到達し、25歳から始めた場合では65歳で2000万円近い金額になります。「金利分を含めた元本にまた金利がつく」ということを続けることで、期間が長くなるほどお金が増えるペースが増していることが分かります。これを「複利効果」と呼びます。

現在のほぼゼロ金利の状況下においては、預貯金だけで例のような「年利回り3%」での運用というのは夢のように聞こえるかもしれません。しかし、価格変動リスクのある株式などで運用すると、マイナスになる可能性はあるものの、その分プラスになることも期待できます。平均3%の年利回りというのもそれほど非現実的な話ではないでしょう。

「ドルコスト平均法」を活用

このような価格変動リスクのある商品は積立で購入することによって、購入価格を平準化していくことができます。

例えば、価格変動のある商品を10回にわたって購入するとします。当該商品を毎月10単位ずつ購入するケースと毎月10,000円分購入するケースで比較すると、図表2のようになります。

当該商品を毎月一定単位ずつ購入するよりも毎月一定金額で購入する方が、こちらの例から平均購入価格が安価になることが分かります。

単価が高い時は少なめに、単価が安い時は多めに購入することによって平均価格が抑えられるというメリットがあるためです。この一定金額で購入していく方法を「ドルコスト平均法」と言います。

「ほったらかし投資」への一歩

毎月一定金額で購入していく方法を続けるメリットがもう1つあります。それは、お金を働かせる仕組みさえ作ってしまえば、定期的なメンテナンスだけで「ほったらかし投資」も実現可能だということです。

投資に慣れないうちは価格変動で感情を左右され、価格が下落すると投資商品の購入をためらったり、投資をやめてしまいがちです。積立を自動継続にすることで、このような感情的な行動によって積立が阻害されるようなことがなくなるでしょう。

要点をおさらいすると、

- 貯蓄を始めるタイミングが早ければ早いほど「時間」を味方にできる

- 「複利効果」を利用する

- 「ドルコスト平均法」を活用する

以上の3点を踏まえて、まずは積立投資を始めてみてはいかがでしょうか。

「今の収入から多くの金額を捻出できない」という方もいるでしょう。例えば5,000円程度から始めてみてもよいのです。余裕ができたときに積立金額を増やせばよいのですから。

なお、図表1では税金を考慮していませんが、せっかく収益が出ても課税されることで実質の手取り額は減ってしまいます。そのため、「つみたてNISA」などの非課税制度を上手に活用することも長期的な資産形成に有効であると言えます。