前回のコラムでは、日本ではゼロ~マイナス金利が続いており、金融政策はもっぱら「量」での調節になっていると解説しました。世界の主要国では超低金利下にあるものの、政策金利の「金利調節」がまったく機能していないわけではありません。

政策金利とは

政策金利とは、中央銀行が決定する短期金利の誘導水準のことです。市中金利(市場金利)を実体経済に合わせたものにするために誘導する基準金利で、中央銀行の決定会合にて決められます。

金利市場は短期金利と長期金利の2つの市場がありますが、連動して繋がっているため、最も需要のある短期金利を操作することで金利全体の水準に影響を及ぼすことになります。

中央銀行が実体経済をどう判断しているのかがその政策に表れ、市中金利のみならず、株価、為替にも大きく影響を及ぼします。そのため、各市場関係者は主要国の金融政策に注目しています。

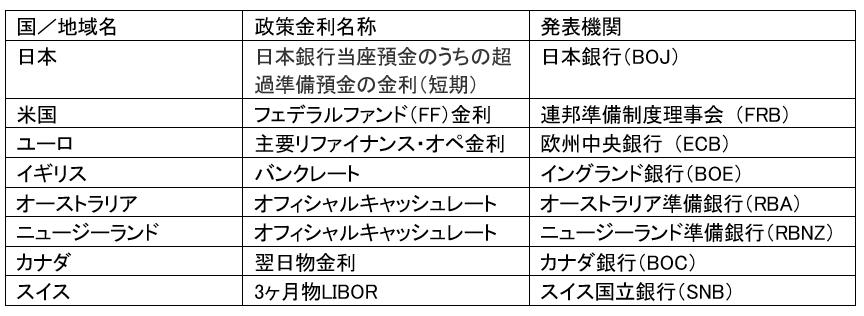

主要国/地域の政策金利と発表機関

多くの国で政策金利は超短期金利を採用していますが、スイスでは3ヶ月物と異例です。ちなみに中国はもっとレアケースで1年物を使用しています。

日本は2016年1月以降、-0.10%で変更していませんが、他の主要国/地域においてはこの2年を見てもわずかながらも金利操作を行っています。現在は、米国の将来的な利上げを見据えた量的緩和の段階的縮小の開始時期に注目が集まっています。

景気判断と金融政策

景気が低迷している、デフレになっているという判断がされると、中央銀行は景気刺激策として利下げを行います。これは金融緩和策と呼ばれるものです。利下げをすることで、市中の貸し出し金利も下がり、個人も法人もお金が借りやすくなり、設備投資など経済が動きやすくなります。

また、金利が下がることで金利商品の魅力は減りますから、お金が株式市場に流れ込みやすくなり、株価が上昇する傾向にあります。

反対に景気が過熱気味、インフレと判断されると、利上げを行います。お金が動きにくくすることが目的です。

景気過熱の判断の1つに株式市場の高騰もあります。金利が低い預貯金や債券から株式市場にお金が流れ込んでいることが急騰の理由の1つでバブル状態になります。利上げをすることでお金は金利商品に流れる=株価の下落を起こす一因となるため、各中央銀行は慎重に利上げを行うことになります。

日本銀行が長らく超低金利政策を継続している理由は、景気がなかなか浮揚してこないこと、金利を上げることで少しでも動いている経済に打撃を与えるリスクが大きいと判断していることにあります。現在のコロナ禍においては、たとえ株式市場が好調でも景気が厳しい業界も多いため、動かせないということなのでしょう。

なお、新興国におけるハイパーインフレは景気が良いとは言えないため、抑えるための利上げをしても市場に好意的に取られません。主要先進国と新興国においては金融政策の意味合いが異なることがありますので注意しましょう。

金融政策の為替市場への影響

為替は2つの通貨の組み合わせのため、一方の国が新たに金利政策を行うことで、2通貨の金利差が変化します。お金は金利の高い方に流れやすく、金利の高い通貨が買われ、低い通貨が売られる傾向にあります。

実際の政策金利の発表のみならず、要人による金融政策の示唆でも市場は大いに反応します。事前予測が多く出るため実際の発表時には予測通りだったか否かで動くことになります。

現在の主要国においては金融政策の変動幅はほんのわずかなものではあるものの、そこに含まれる意味合い、市場への影響は大きなものです。

各主要国/地域の政策金利動向には充分に注意するようにしましょう。