年明け米金利急騰という「波乱」

年明け以降の金融市場における代表的な波乱要因は米金利の急騰だろう。では、それは「ブルー・ウェーブ」、民主党・バイデン政権誕生に対する反応かといえば、微妙に違うのではないか。

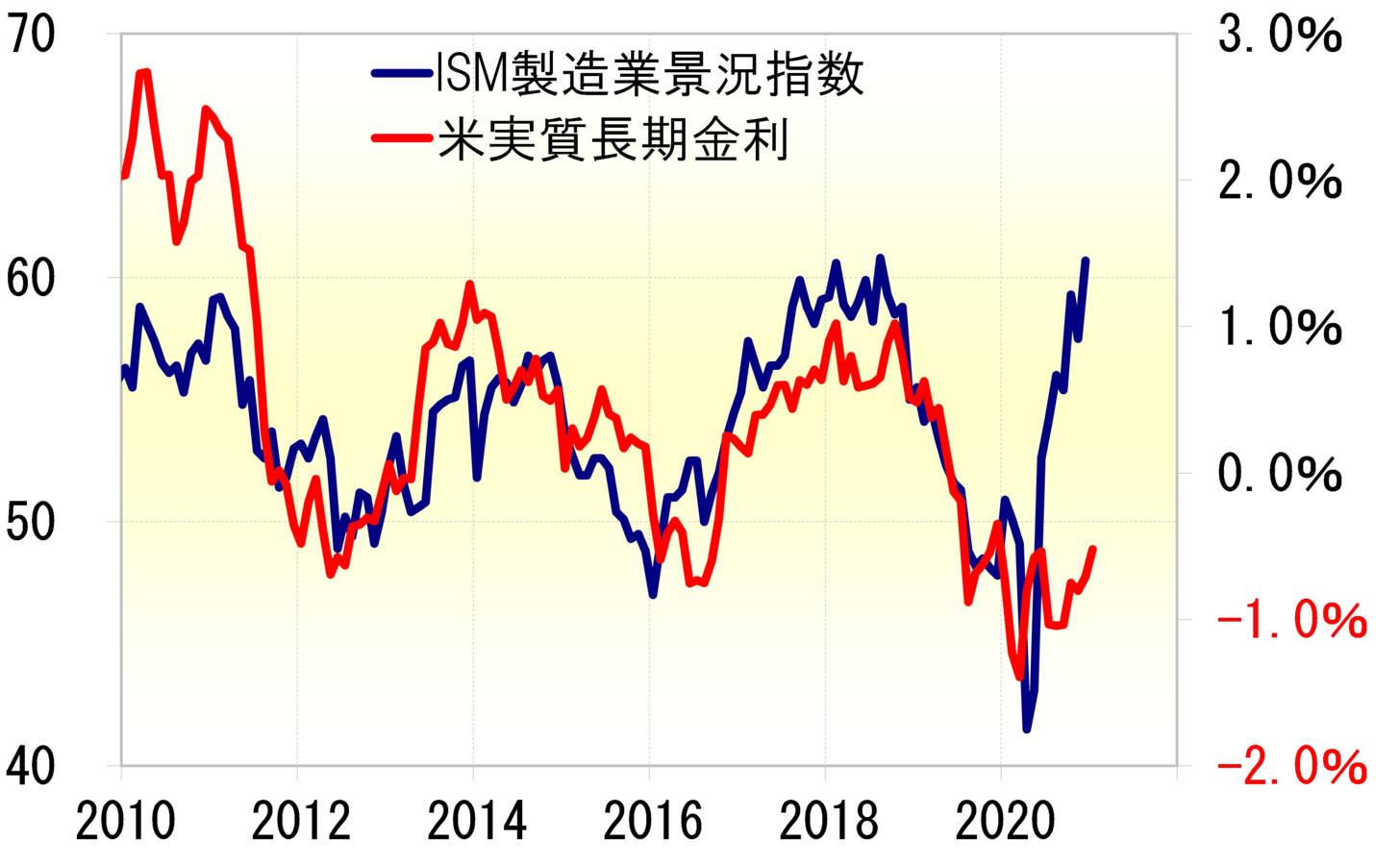

1月19日付け「米長期金利の大幅上昇リスク」でも書いたように、米金利の動きは代表的な米景気指標の1つであるISM製造業景況指数で基本的に説明されてきた(図表1参照)。それを参考にすると、最近にかけての米金利急騰は、米景気回復へのキャッチアップであり、それもまだまだ途上に過ぎない可能性があった。

年明け以降1%を大きく上回ってきた米長期金利(10年債利回り)だったが、これまでの、両者の関係を参考にすると、物価(消費者物価コア上昇率)を2%未満と仮定した場合、名目の米10年債利回りは2%を大きく上回る可能性があるといった計算になる。

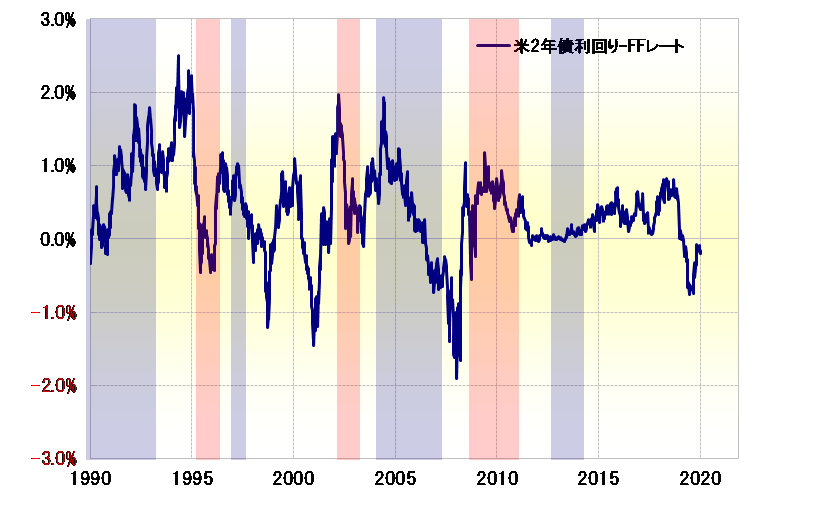

ただ、ここで最初の疑問となりそうなのが、FRB(米連邦準備制度理事会)がゼロ金利政策を続けた場合、それでも米長期金利は2%以上へ一段の上昇となるのかということだろう。これについて、過去の実績を調べると、FRBの政策金利であるFFレートと、米金融政策を反映する2年債利回りでは、後者が前者を1~2%上回ることはあった(図表2参照)。

ということは、FRBのゼロ金利政策不変でも、景気回復局面に向かうなら、米2年債利回りが1~2%以上に上昇する可能性はありそうだ。そうであれば、長期金利、10年債利回りが上述のように2%以上に上昇する可能性は十分あるのではないか。

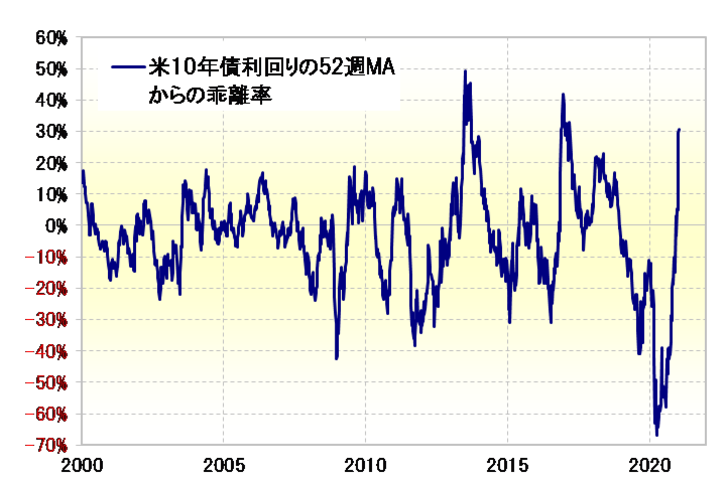

ちなみに、52週MA(移動平均線)からのかい離率で、米10年債利回りの最近の急騰について確認すると、かなり「上がり過ぎ」懸念が強い動きだった可能性はある(図表3参照)。その意味では、金利上昇が「足踏み」する可能性はあるものの、さらに「上がり過ぎ」を拡大する形で一段の米金利上昇に向かう可能性は、やはり要注意ではないか。