米金利急騰という波乱要因

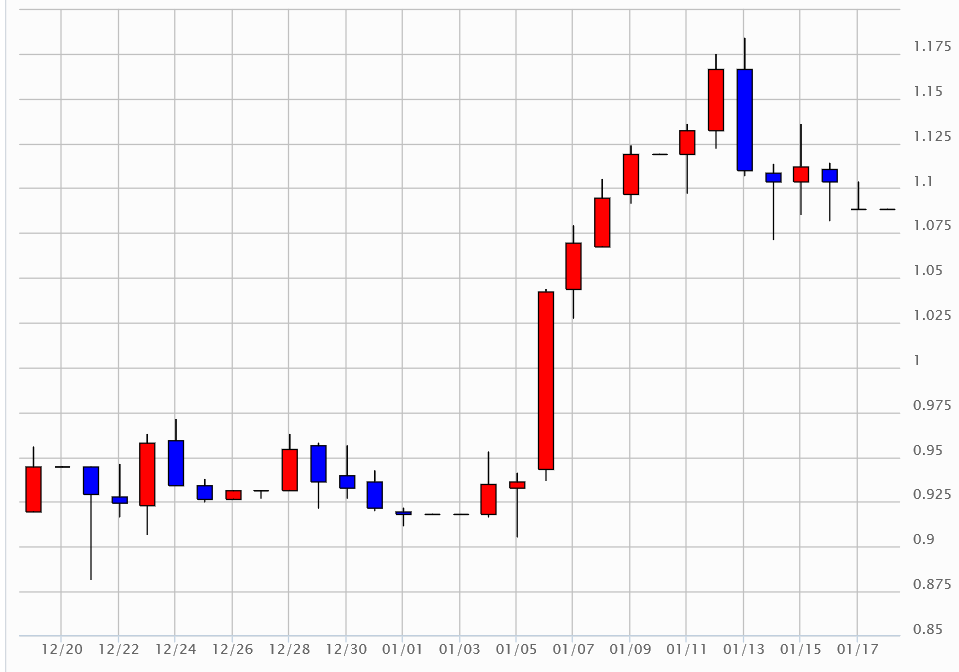

年明け以降、金融市場の波乱要因の1つとなったのが米金利急騰だろう。米長期金利、10年債利回りは1%の大台を突破すると一段の上昇となった(図表1参照)。そんな米金利急騰が、為替市場においては年末年始の米ドル安を一段落させ、米ドル高に反転させる一因になったと考えられる。

それにしてもなぜ、米金利は年明けから急騰となったのか。これは、一般的には「トリプル・ブルー」への反応との理解が基本だろう。大統領、上下両院を民主党が支配する可能性が高まったことが、景気対策への期待による米金利上昇を加速させたということ。ただそれはあくまで「きっかけ」ということで、より重要なのは、米金利が急騰しやすい状況になっている可能性があるということではないか。

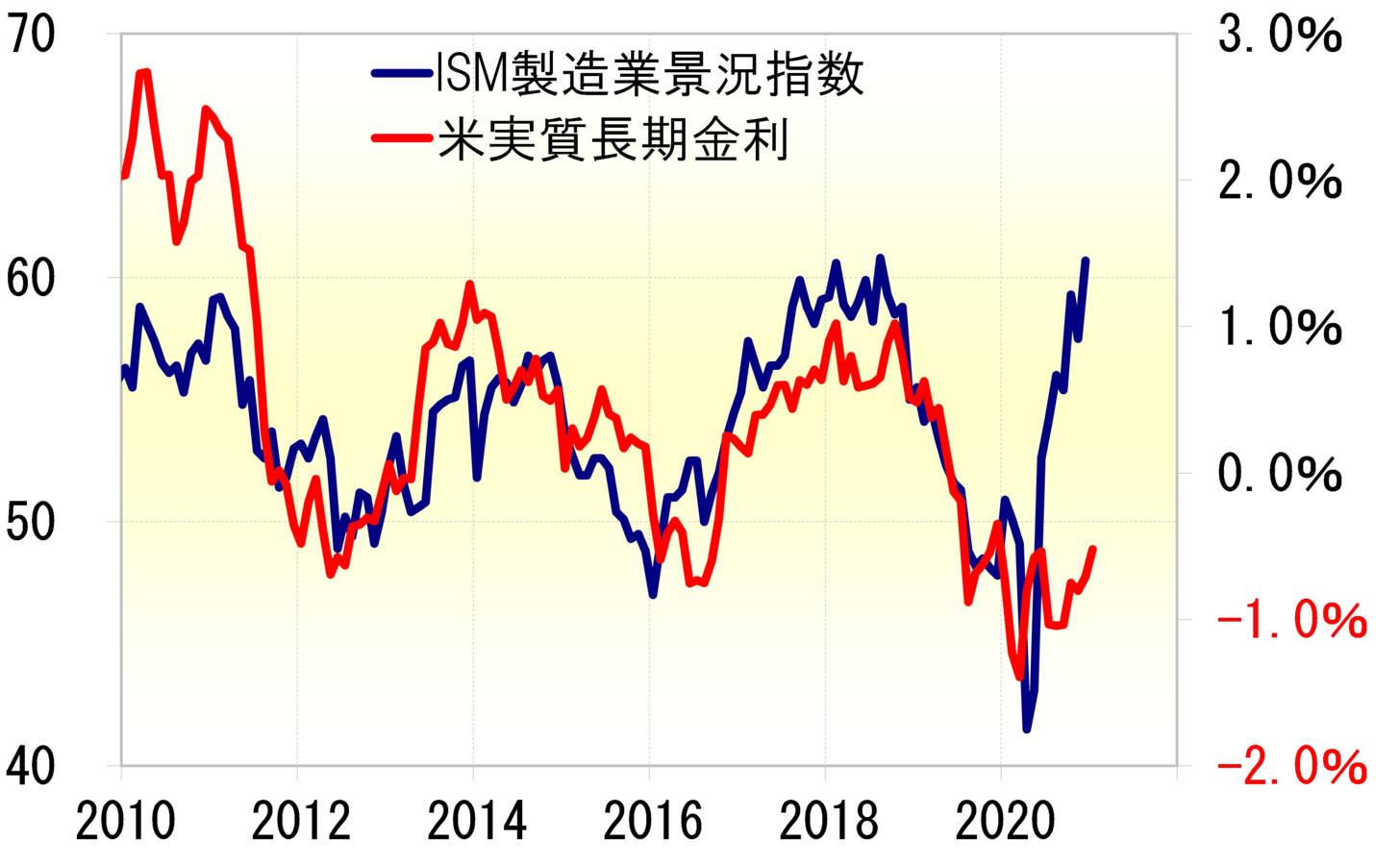

米金利は、基本的に代表的な米景気指標の1つであるISM製造業景況指数と一定の相関関係が続いてきた(図表2参照)。このISM指数は、最近にかけて急回復となっている。この間のISM指数と米実質長期金利(米10年債利回り-米CPIコア上昇率)の関係からすると、米実質長期金利は1%を大きく上回る可能性がある。

ちなみに、この米実質長期金利は、「米10年債利回り-米CPIコア上昇率」で計算したもの。米CPIコア上昇率は、足元で1.6%程度。従って、「米10年債利回り=米実質長期金利+米CPIコア上昇率」で計算すると、米10年債利回りは「1%超+1.6%」から3%近くまで上昇してもおかしくない状況になっている可能性があるわけだ。

このように見ると、「トリプル・ブルー」期待で米金利が急騰したというより、米景気との関係から米金利に急騰リスクがあることで、「トリプル・ブルー」が金利急騰のきっかけになったというのが実態ではないか。

年明け以降1%を上回ってきた米10年債利回りだが、3%に向かってもおかしくないということなら、為替相場へは基本的に米ドル買い要因だろう。ただ株式相場は、そんな米金利の大幅上昇リスクを吸収できるだろうか。

株がかりに急落するようなら、為替相場への影響も、「米金利上昇=米ドル高」、「米株急落=米ドル安」の綱引きになる可能性がある。そして、株や景気への影響といった観点からすると、FRB(米連邦準備制度理事会)にとっても金利の大幅上昇リスクの回避が今年の最重要課題になるのかもしれない。