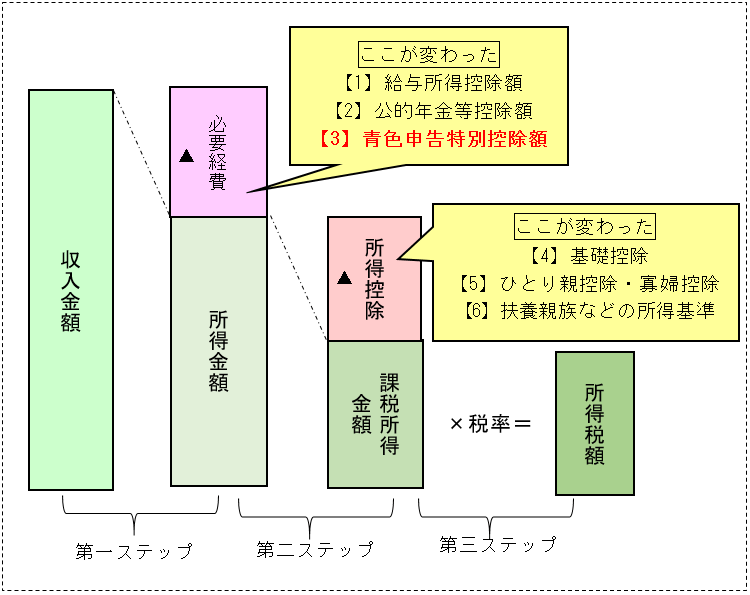

前回、前々回と、給与所得者や年金所得者の所得金額の計算方法と所得控除の変更について解説しました。今回は、自営業者(フリーランス)や不動産貸付業などに関係する青色申告特別控除額の変更点について解説します。

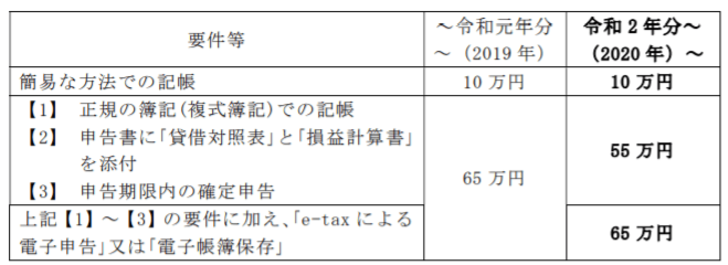

自営業者(フリーランス)や不動産貸付業をしている人で青色申告により確定申告をしている場合は、青色申告特別控除額を差し引くことができます。青色申告特別控除額は日々の取引を記録して帳簿を作成し、それを7年間保存している場合の特典です。これらの記帳作業や保管に手間や時間、費用がかかるために収入から最大65万円差し引くことができます。

令和2年(2020年)からは65万円の控除を受けるための要件が追加されました。追加要件とはe-taxによる電子申告か、電子帳簿保存をしていることです。この追加要件を満たさない場合は55万円(又は10万円)しか差し引くことができません。

令和2年(2020年)分について電子帳簿保存方式で65万円控除を受ける場合は、令和2年9月30日までに承認申請書を税務署に提出し、電子帳簿保存に対応した会計ソフトで記帳しておかなければなりませんでした。このため、令和2年分から電子帳簿保存方式というのはあまり一般的ではないようです。

一方、e-taxによる電子申告は、比較的やりやすい方法といえます。自宅のパソコン等から国税庁のホームページの確定申告の画面の指示に従って、青色決算書や確定申告書を作成して電子申告すると65万円控除を受けられます(もちろん、複式簿記での記帳をしているなどの要件を満たしている必要があります)。

e-taxによる電子申告の事前準備は、大きく分けて次の2つあります。

マイナンバーカードがない場合

マイナンバーカードがない場合、運転免許証などの本人確認書類を持参して、税務署で利用者識別番号(ID)を発行してもらう方法が最も手っ取り早いといえます。この利用者識別番号とe-Taxの暗証番号であるパスワードがあれば、e-Taxによる電子申告ができます。この方法をID・パスワード方式といいます。

「マイナンバーカードとICカードリーダライター」、または、「マイナンバーカードとマイナンバーカード読取対応のスマートフォン」がある場合

上記の場合は、利用者識別番号や暗証番号を管理する必要もなく、e-taxによる電子申告ができます。

2020年は持続化給付金などの給付金や補助金を受ける際に、確定申告書を提出することや帳簿の保存の大切さを実感されたフリーランスの方も多いでしょう。国税庁の「確定申告特集」のサイトでは、動画やQ&Aなどで確定申告について丁寧に説明がなされていますので、活用をお勧めします。