令和2年(2020年)分の確定申告書はそれ以前の申告書と微妙な変更点があります。例年確定申告書を手書きしている方は、ちょっと違うなと感じられたかもしれません。これは、令和2年からの所得税の改正の影響によるものです。

今回は、令和2年から始まった税制上の改正点を解説します。

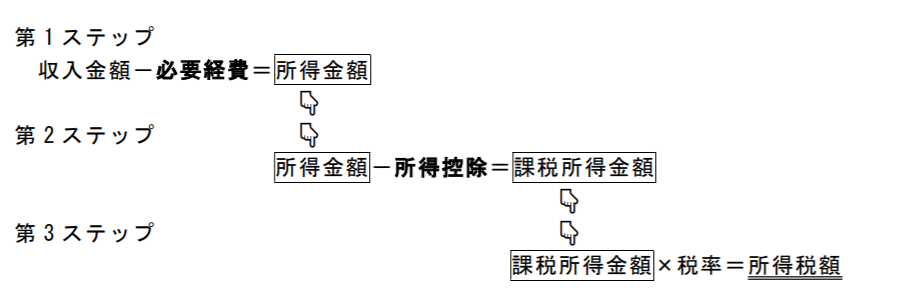

所得税の算出手順

所得税額は大まかに言いますと、以下の第1ステップから第3ステップで求めます。

第1ステップで求める所得金額は、収入を得るためにかかった必要経費を収入から差し引いて求めます。

第2ステップでは第一ステップで求めた所得金額から、所得控除を差し引きます。所得控除とは、各人の生活の事情に配慮して、税金負担が大きくならないようにする部分です。

具体的には扶養控除や配偶者控除、寡婦控除、基礎控除などの人に関するものと、医療費控除や社会保険料控除などの生活するうえで支出を余儀なくされるものに対するものなど全部で15種類あります。

第3ステップでは第2ステップで求めた課税対象の所得金額に、税率を乗じて所得税額を求めます。最終的な納付すべき金額は、さらに住宅ローン控除などを所得税から差し引きますが、ここでは改正点を中心に所得税額を求めるところまでお伝えします。

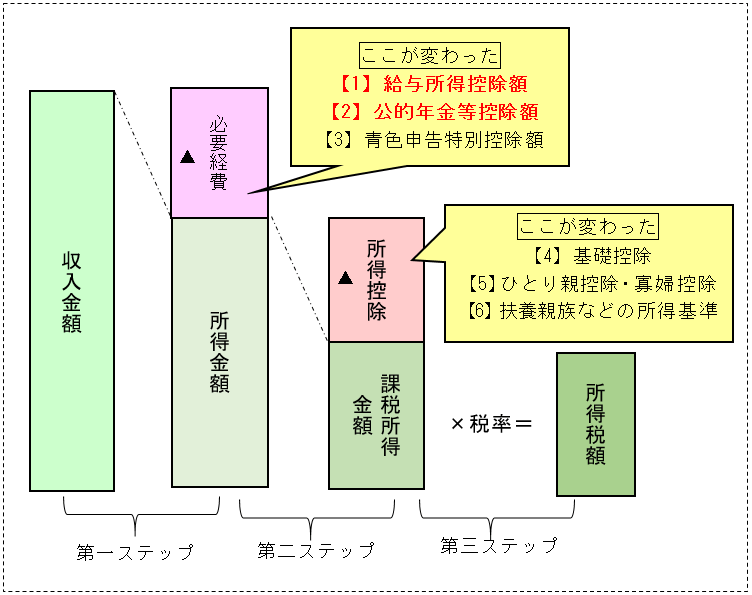

所得税の計算ステップと令和2年(2020年)の改正項目について

この所得税の計算ステップと、どの部分に改正があったのかを表したのが次のイメージ図です。

ここが変わった所得税の算出基準

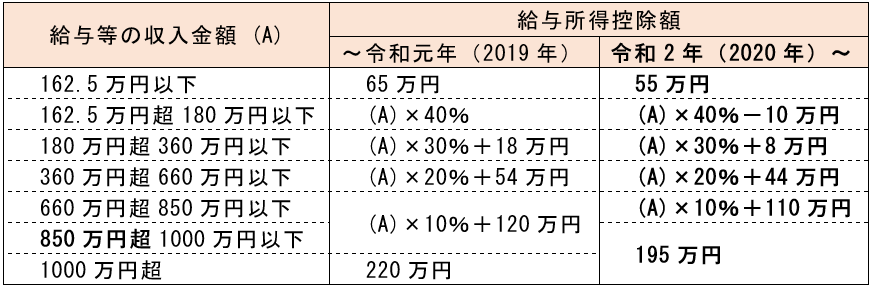

給与所得控除額

所得税の計算のモトとなる所得金額は「収入金額」から「必要経費」を差し引いたものですが、給与の場合は実際に支払った経費ではなく「給与所得控除額」という概算経費を差し引いて所得金額を求めます(図表2の【1】)。

令和2年(2020年)から給与収入850万円以下の人の給与所得控除額は一律10万円の引き下げとなり、年収850万円超の人は195万円が上限となります。

収入金額から差し引くものが少なくなると税負担は増えるはずですが、その代わり所得金額から差し引く「基礎控除」が10万円引き上げられますので、結局、年収850万円以下の場合は、課税の対象となる金額が変わらず税負担も変わらないのです。

→ ここでの留意点

年収850万円超の場合は、給与所得控除額の上限額が最大で25万円引き下げられ増税になってしまいます。

ただし、23歳未満の親族や特別障害者の親族がいる場合に増税になってしまうのを避けるために、次の算式で求めた金額(所得金額調整控除)を所得金額から差し引き、税金負担が増えないようになっています。

(給与収入(注)-850万円)×10% (注)給与収入は1,000万円が上限。

年末調整で会社にこの控除を受けることについて申告をしていなかった場合は、確定申告で適用を受けることができます。該当する人は控除漏れのないようにしましょう。

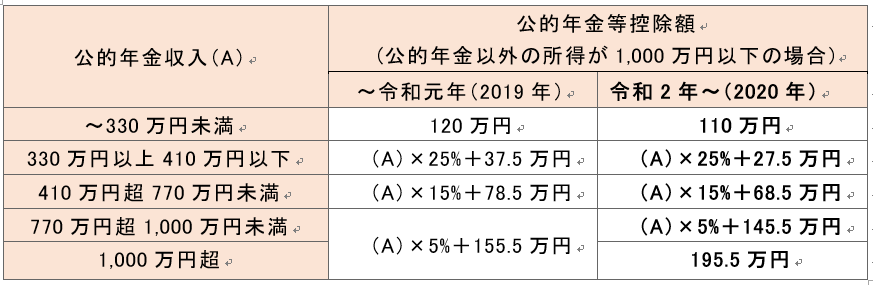

公的年金等控除額:給与所得と公的年金の受け取りの両方があった人は要注意

65歳以上の公的年金等控除額について

公的年金収入から差し引く必要経費も給与所得と同様、実際に支出した経費ではなく「公的年金等控除額」という概算経費を差し引いて所得金額を求めます(図表2の【2】)。

令和2年から公的年金等控除額は一律10万円の引き下げとなり、年金収入1,000万円超になると195.5万円で頭打ちとなります(公的年金以外の合計所得金額が1,000万円超の場合はさらに引き下げ額が大きくなります)。

年金所得者は収入金額から差し引くものが少なくなり税負担は増えるはずですが、やはり、基礎控除が10万円引き上げられますので、結局は多くの場合、課税の対象となる金額が変わらず税負担も変わりません。

給与所得と公的年金の受け取りがあった人は要注意

給与所得も年金に係る雑所得も、いずれも収入金額から差し引く金額が10万円ずつ減っているため、合わせて20万円所得金額が増えるにもかかわらず、そこから差し引ける基礎控除は10万円しか引き上げられていません。このままでは公的年金と給与があった人は課税の対象となる金額が増え増税になります。

そこで、給与所得から10万円(注)を差し引くことで、税金負担が増えないように、ここでも所得金額調整控除があります((注)調整額の計算式がありますが、多くの場合、調整控除額は10万円となります)。

なお年末調整ではこの調整は行われていません。公的年金と給与があった人は確定申告で調整後の金額が給与所得の金額となりますので、これも漏れの無いようにしましょう。

次回は所得控除について解説します。