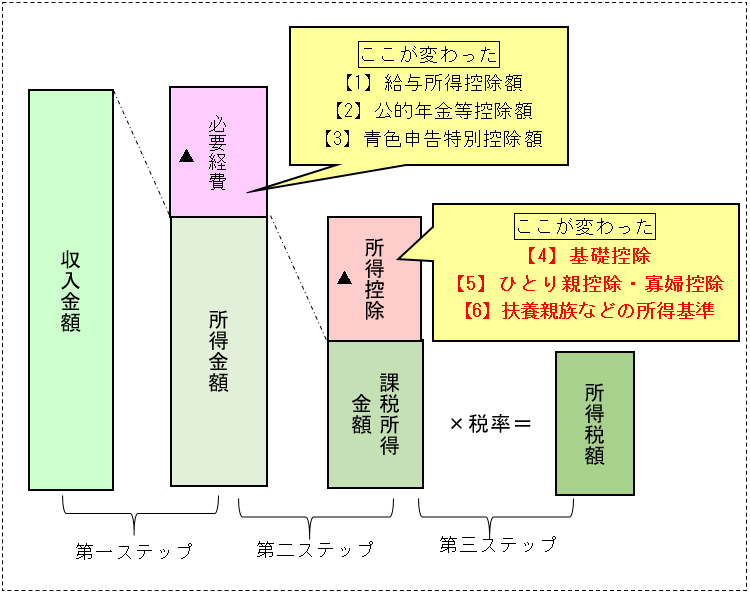

前回の記事では、所得税の計算の第1ステップの所得金額の計算方法の変更について解説しました。今回は、第2ステップの基礎控除の変更点について解説します。

基礎控除(所得控除)の変更点

基礎控除額は一律38万円であったものが10万円引き上げられ48万円となっています。ただし、合計所得金額が2,400万円を超えると控除額が引き下げられ、2,500万円超でゼロとなります。

(基礎控除(所得控除)は、図表2の【4】に該当)

ひとり親控除・寡婦控除(所得控除)の変更点

令和元年(2019年)までの寡婦・寡夫控除では、単身で子を扶養しているにもかかわらず、未婚であった場合はこれらの控除は全く受けられませんでした。また、男女の違いで控除額が異なっていました。

しかし令和2年(2020年)からは婚姻歴の有無や性別にかかわらず、生計を一にする子を扶養している単身者は一律35万円の「ひとり親控除」を受けられます。

また、死別の女性や、子以外の扶養親族がいる離別の女性や、死別の女性は引き続き寡婦控除を受けられますが、ひとり親控除も寡婦控除もいずれも「本人の合計所得金額は500万円以下」という要件で統一されています。

(ひとり親控除・寡婦控除(所得控除)は、図表1の【5】に該当)

扶養親族等の所得基準(所得控除)の変更点

「所得の少ない扶養すべき親族」がいる場合、扶養している人の所得から扶養控除(年齢や同居の有無により38万円~63万円)を差し引くことができます。令和元年までは、「所得が少ない扶養すべき親族」とは、合計所得金額が38万円以下の親族のことでした。

令和2年(2020年)から給与所得控除額と公的年金等控除額が10万円引き下げられた影響で、扶養控除の対象となる扶養親族や配偶者控除等の対象となる配偶者の判定基準も改正されています。令和2年からは合計所得金額が48万円以下の人が扶養控除の対象となり、扶養している人にとって増税にならないようになっています。

また配偶者控除の対象も合計所得金額が48万円以下となっていますし、配偶者特別控除は合計所得金額が48万円~133万円以下の場合に対象となります。

→ここでの留意点

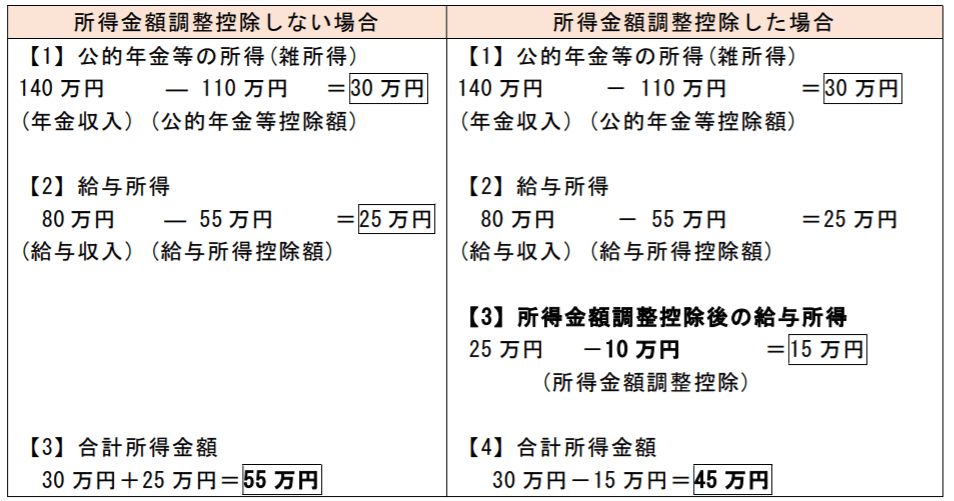

扶養している親に公的年金と給与所得がある場合は注意が必要です。

例えば、パート勤めをしながら年金収入を受け取っている母(66歳)がいるとします。母の公的年金は140万円、パート収入80万円の場合、母は扶養控除の対象となるでしょうか?

公的年金の所得金額(雑所得)は図表4の計算【1】のとおり30万円です。アルバイト・パート収入は給与ですので、給与所得は表の計算【2】のとおり25万円となります。このままですと、所得の金額の合計額は30万円+25万円=55万円となり、扶養親族の所得基準の48万円を超えています。

ところが、年金と給与がある場合には所得金額調整控除が適用されます。給与所得からさらに10万円を差し引いた金額の15万円が、調整後の給与所得となります。この結果、所得の金額の合計額は30万円+15万円=45万円となり、扶養控除の対象となる所得基準の48万円以下で、母は扶養控除の対象となります。

この調整が抜けてしまうと、「扶養控除の対象から外れた」と勘違いする可能性がありますので留意しましょう。

また、たとえば妻がパート勤めをしながら年金収入を受け取っている場合、夫の配偶者控除や配偶者特別控除の対象となるかどうか、いくらの控除が受けられるかなどの計算にも影響しますので、所得金額調整控除の控除漏れには留意しましょう。