メキシコペソ「コロナ・ショック」の理由

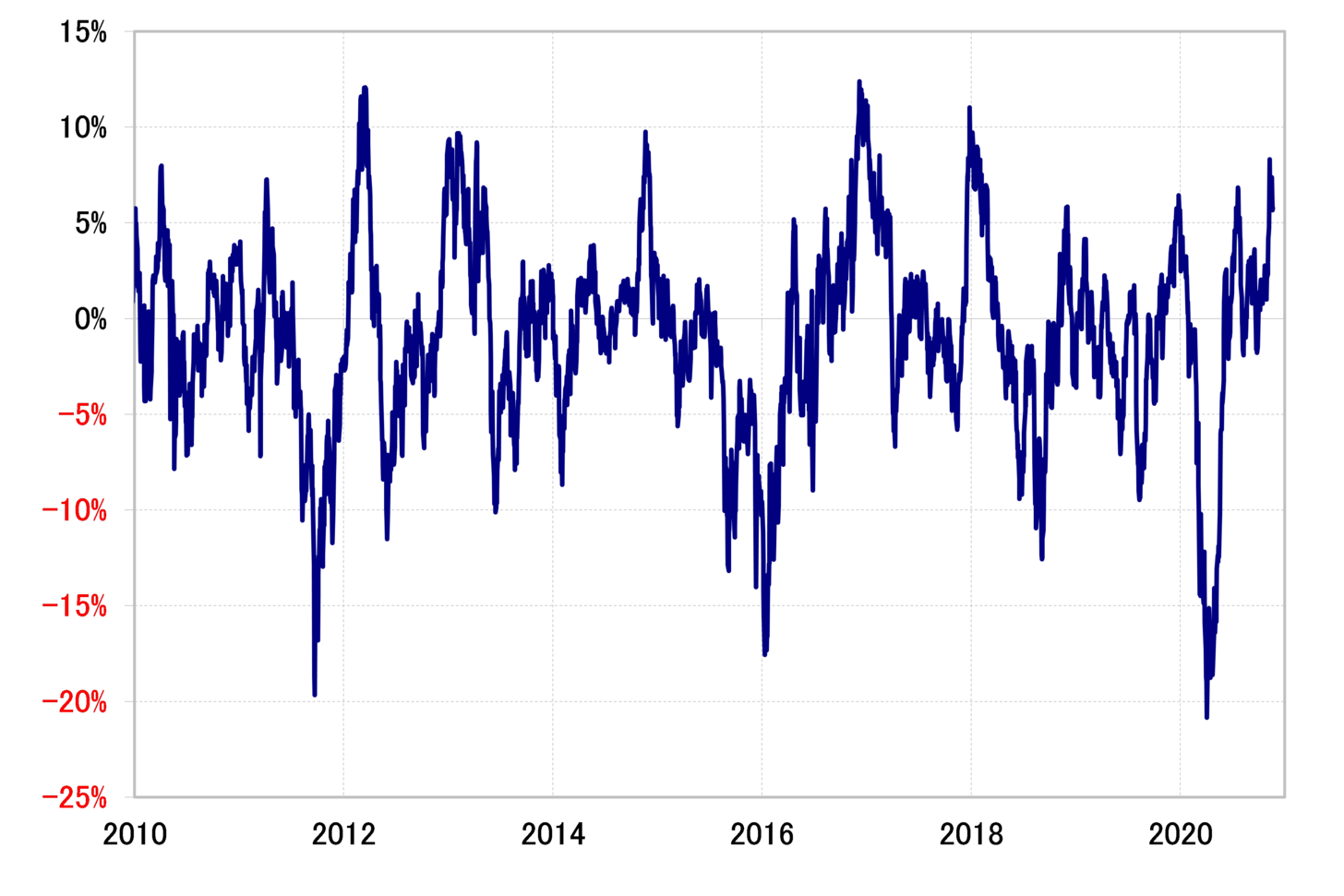

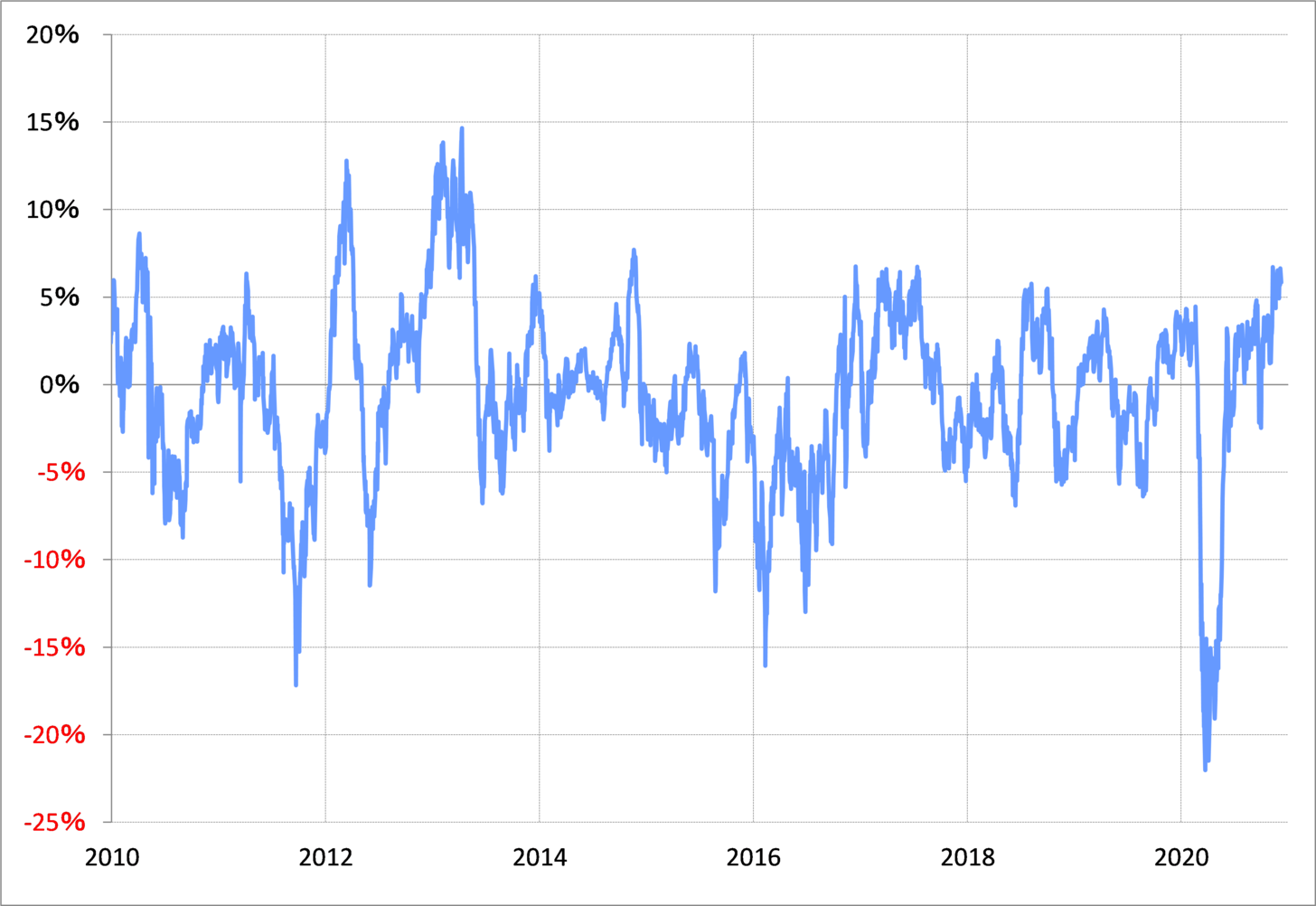

11月の米大統領選挙の後から株高、リスクオンが続く中で、為替相場においてリスク資産と位置付けられる新興国通貨も選好される状況が続いている。代表的な新興国通貨である南アフリカランドの対円相場は、一時90日MA(移動平均線)を8%上回った(図表1参照)。また、メキシコペソ/円も最近にかけて、90日MAを最大で6%以上上回った(図表2参照)。

こんなふうに、90日MAを5%以上といった具合に大きく上回る動きは、短期的な「上がり過ぎ」懸念が強くなっているといった意味でもあるだけに、下落に転じるとそれが加速するリスクも要注意だろう。

たとえば、メキシコペソ/円は、3月の「コロナ・ショック」前後の1ヶ月で約3割もの大暴落となった。ちなみに、新興国通貨の中では、メキシコペソよりよほど下落リスクが大きい印象が強そうなトルコリラの対円相場は、「コロナ・ショック」の局面では2ヶ月で2割未満の下落にとどまった。なぜ、「コロナ・ショック」では、トルコリラよりメキシコペソの下落が大きくなったのか。

「コロナ・ショック」が起こる前の、メキシコペソ/円とトルコリラ/円の違いの1つに、短期的な「上がり過ぎ」か否かということがあった。メキシコペソ/円の暴落が始まる前、90日MAからのかい離率はプラス5%近くまで拡大していた。一方で、トルコリラ/円の90日MAからのかい離率はマイナス圏で推移していた。

新興国通貨の場合、経験的に90日MAからのかい離率がプラス5%以上となると短期的な「上がり過ぎ」圏といえる。その意味では、「コロナ・ショック」が起こる前、メキシコペソ/円は「上がり過ぎ」気味だったようだ。これに対して、上述のように「下落リスクが大きい印象が強い」トルコリラ/円は、「ショック」前からすでに「下がり過ぎ」圏にあった。

要するに、当時のメキシコペソ/円は「上がり過ぎ」気味となっていたところ、「コロナ・ショック」に急襲されたことから、「上がり過ぎ」の反動も重なり、「ショック」前からすでに「下がり過ぎ」圏にあったトルコリラ/円以上の暴落になったということではないか。

足元のメキシコペソ/円、そして南アフリカランド/円も、90日MAとの関係で見る限り、そんな「コロナ・ショック」前より「上がり過ぎ」懸念が強くなっている。新興国通貨の米ドル、ユーロなどの主要国通貨との大きな違いの1つがボラティリティー、値動きが荒いということ。その意味では、下落に転じた時はそれが加速するリスクに要注意だろう。