底割れが続いたトルコリラが反発に転じた理由

米大統領選挙を前後し、世界的に株高、リスクオンが再燃した。その中で、為替市場でリスク資産と位置付けられる新興国通貨も選好され、南アフリカランドやメキシコペソなどは一段高となったことと、その注意点については前回のレポートで書いた(11/13付け「新興国通貨の上がり過ぎリスク」ご参照)。

こういった中で、新興国通貨の中でも「我が道を行く」感じで、リスクオンを尻目に続落、安値を更新し12円割れ寸前まで下落したのがトルコリラだった。中央銀行総裁が更迭され、財務大臣も交代するなど、金融政策当局の信頼も地に落ちた感じとなっていたので、ちょっと止めようもないリラ安となっていた。

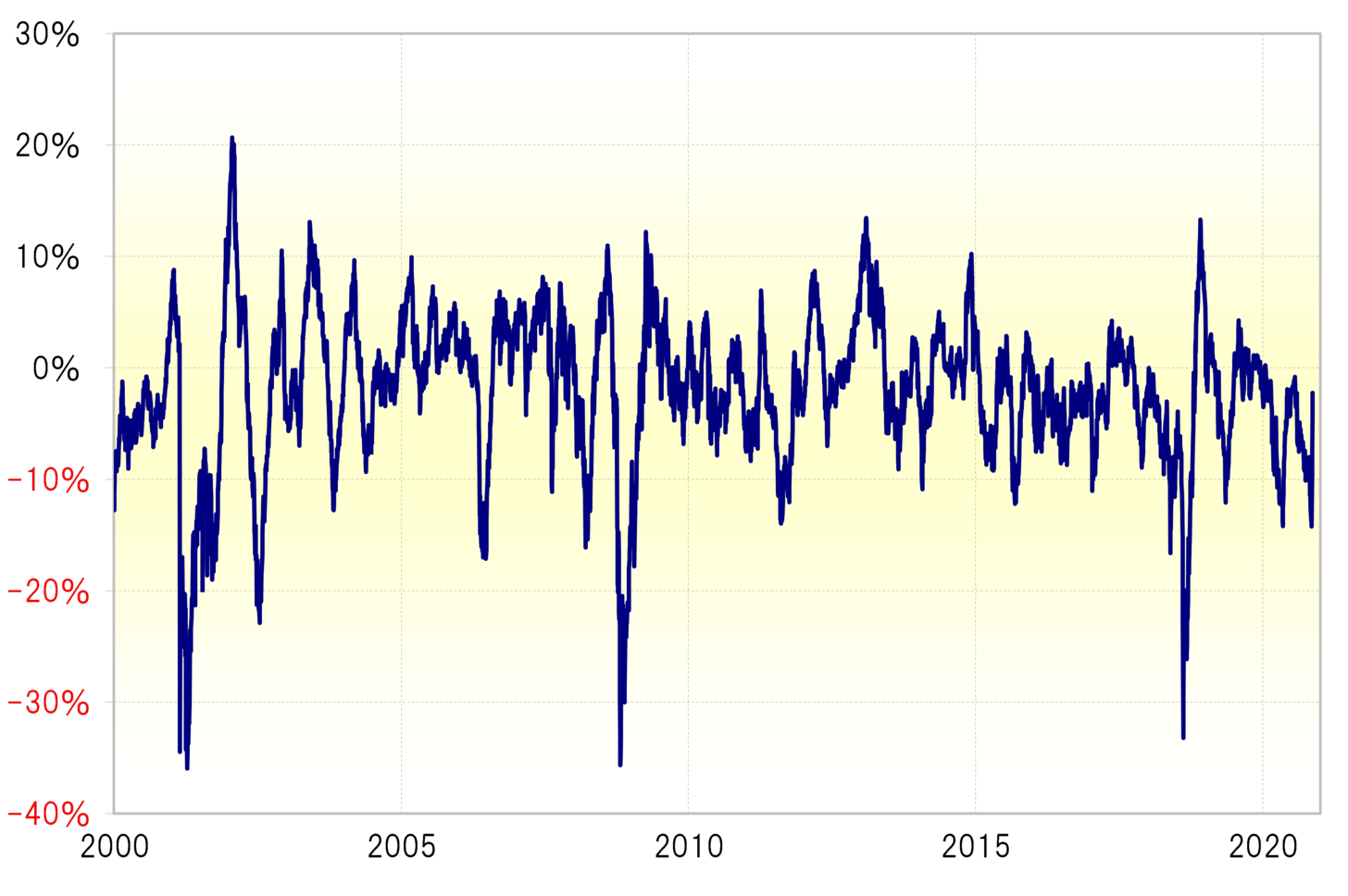

ただここに来て、19日の金融政策会合でリラ防衛の大幅利上げ予想も浮上、急反発となっている。ちなみに、リラ下落は、90日MA(移動平均線)を15%下回ったところで今のところ止まった形となっている。その上で、90日MAからのかい離率は、足元でマイナス10%程度まで縮小してきた(図表参照)。

【図表】トルコリラ/円の90日MAからのかい離率(2000年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

経験則でほとんど説明できないリラ安が続く中で、かろうじてまだ機能してきたのが、「大暴落の後のリラは、数年間は下落も限られ、基本的に90日MAを15%以上下回らない」ということだった。今回も、これまでの反発でこれは守られたままとなっている。

リラは、2018年に90日MAを30%以上下回る大暴落があったが、その後はすでに述べたように、90日MAを15%以上は下回らない程度の下落にとどまる状況が続いた。その意味では、今週の利上げをにらみながら、あの12円で当面の底を打った可能性はあるかもしれない。