米国株の下落をもたらしたハイテク株の調整

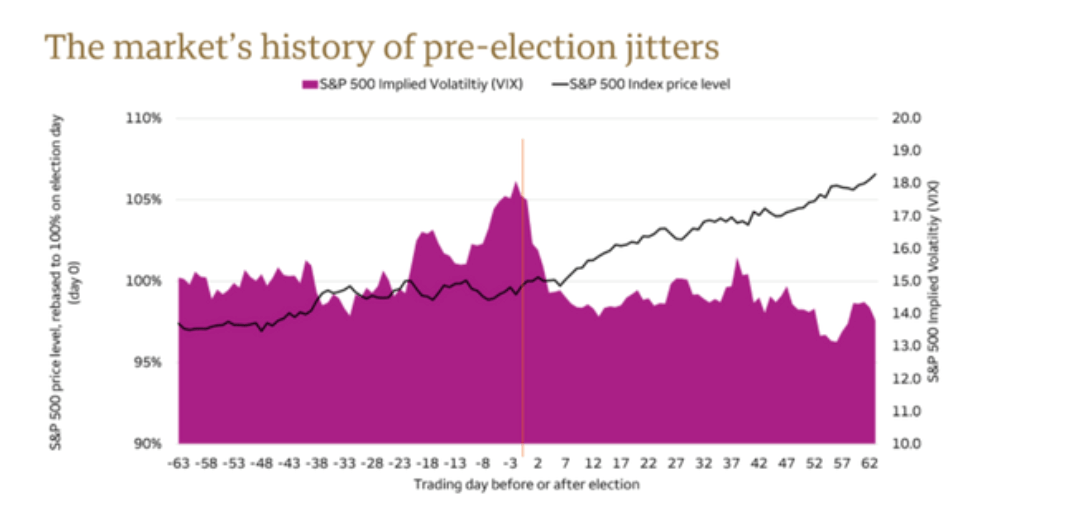

米国株式市場のボラティリティが高まっている。大統領選挙まで1週間を切るとボラティリティが急激に高くなることは過去の動きからも明らかだ。次のチャートは、1988年以降の大統領選挙期間におけるVIXの変動(紫)とS&P500の推移を示したものである。大統領選挙投票日に向けてボラティリティが高まり、選挙後、低下している。大統領が決まれば相場が最も嫌う不確実性が払拭されるためであろう。

しかし、今回の選挙は結果が法廷に持ち越されることも想定されている他、欧米では再び新型コロナウィルスの感染者数が増加傾向に転じるなど、例年通りのセオリーが通用しない世界に入りこんでいるかもしれない。イエール大学のロバート・シラー教授は10月23日のニューヨークタイムズ紙への寄稿「People Fear a Market Crash More Than They Have in Years(人々は数年前よりも市場の暴落を恐れている)」で次々とのように指摘していた。

「株式は非常に高い水準で取引されており、新型コロナウィルスと選挙と言う不安定な組み合わせは、暴落が起こることを意味するものではないが、暴落のリスクが相対的に高いことを示唆している。今は注意が必要な時期、米国株に過度なエクスポージャーを取るべきではない」

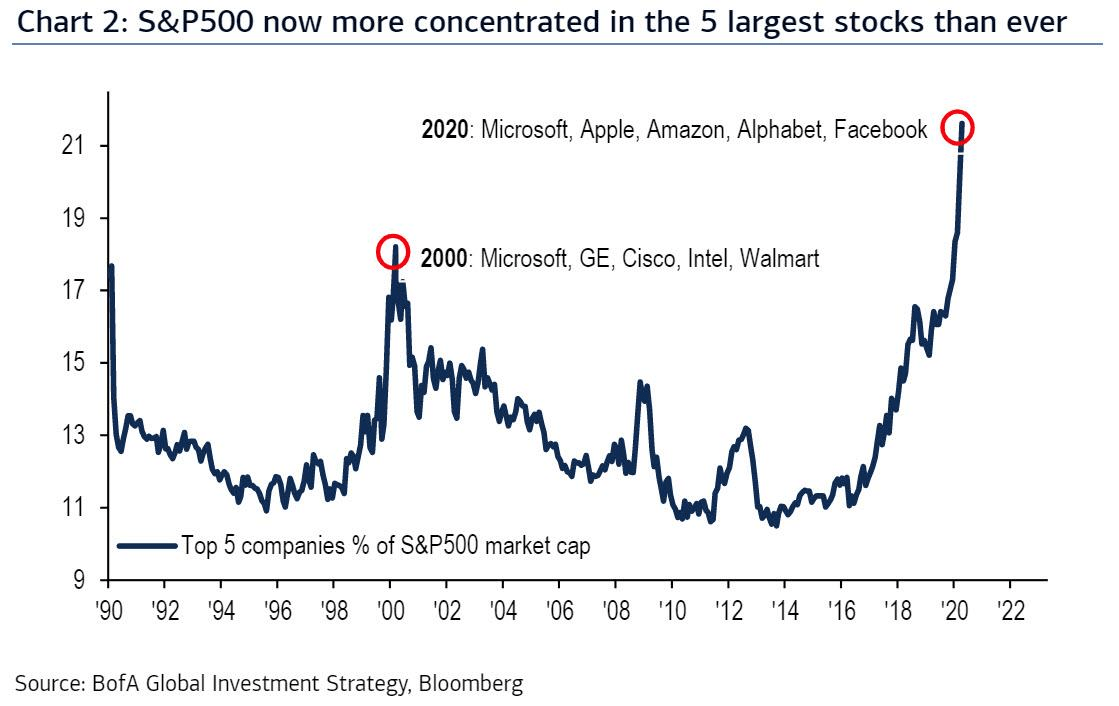

米国株式市場はこれまで、GAFAと呼ばれる、アルファベット(GOOGL)、アップル(AAPL)、フェイスブック(FB)、アマゾン(AMZN)にマイクロソフト(MSFT)を加えたハイテク5銘柄の強い成長をけん引役として大きく上昇してきた。5銘柄の時価総額がS&P500市場に占める割合は2割を越え、その集中度合いは2000年を上回っている。(なお、2000年当時の5銘柄はマイクロソフト、GE、シスコ、インテル、ウォルマート)つまり米国市場の動きは5銘柄のパフォーマンスに大きく左右される。

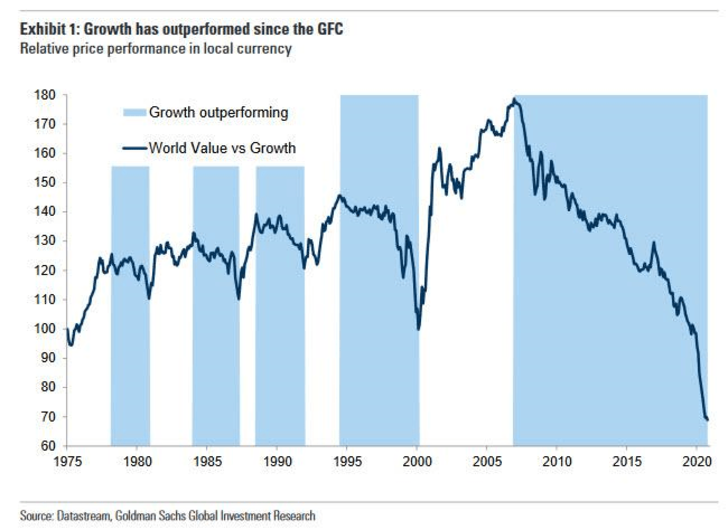

ステロイド漬けの市場において、ハイテク株のバリュエーションはかつてないまでに高まっていた。誰もが高すぎるバリュエーションに神経質になるのも無理はない。バリュー株とグロース株のバリュエーションギャップも拡大していた。

GFC(世界金融危機=リーマンショック)以降、グロース株はバリュー株をアウトパフォームしてきた。

こうした過度な集中には脆さも伴う。市場にもたらされた需給の歪みが修正されるタイミングが必ずやってくる。2000年のハイテクバブル期、1990年と2008年の景気後退に先立っても一部銘柄への過度な集中が起きていた。今回、その修正の兆しが、各社の四半期決算の発表後に訪れた。シラー教授が指摘するようにパンデミックと大統領選挙と言う不安定な組み合わせもマイナスに働いた面もあろう。

では、各社の2020年7-9月期決算を振り返ってみよう。

市場予想を上回る決算とその注目ポイント

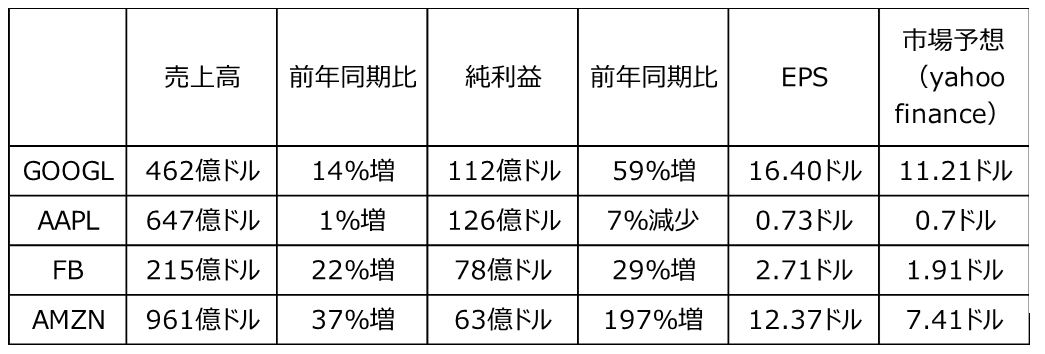

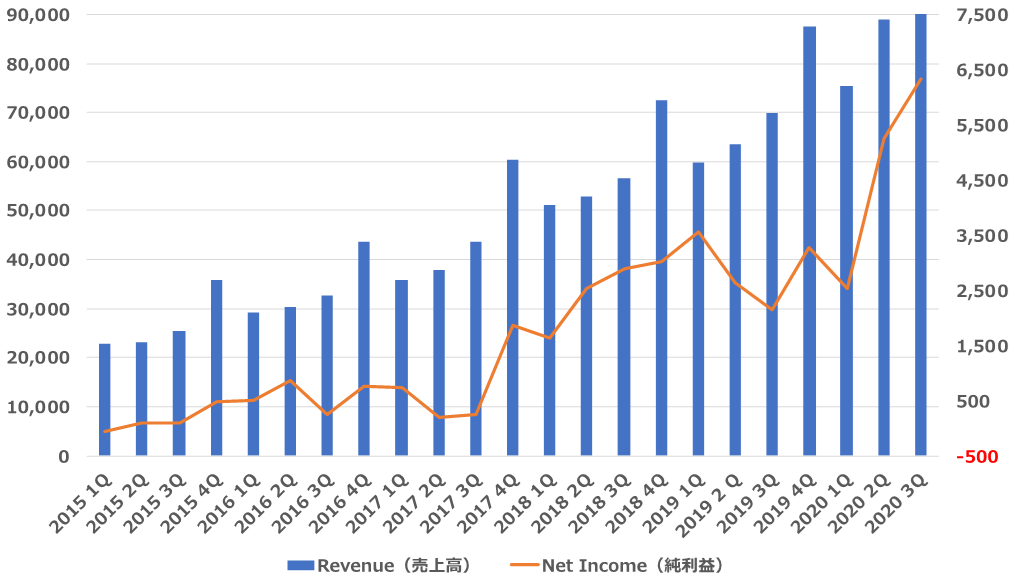

アルファベットとアマゾンはウォール街の予想を大きく上回り、フェイスブックとアップルはわずかに上回っての着地となった。とりわけアマゾンは例年ホリデーシーズンにあたる10-12月期に大きく売上が伸びる傾向があったが、新型コロナウィルスの感染拡大を受けての「巣ごもり」消費の恩恵があり、今年は前四半期(4-6月期)に続き、この第3四半期も大幅な増収増益となった。売上高は前年同期比37%増の961億4500万ドルと1000億ドルの大台に迫った。

各社の決算数字とポイントは次の通りである。

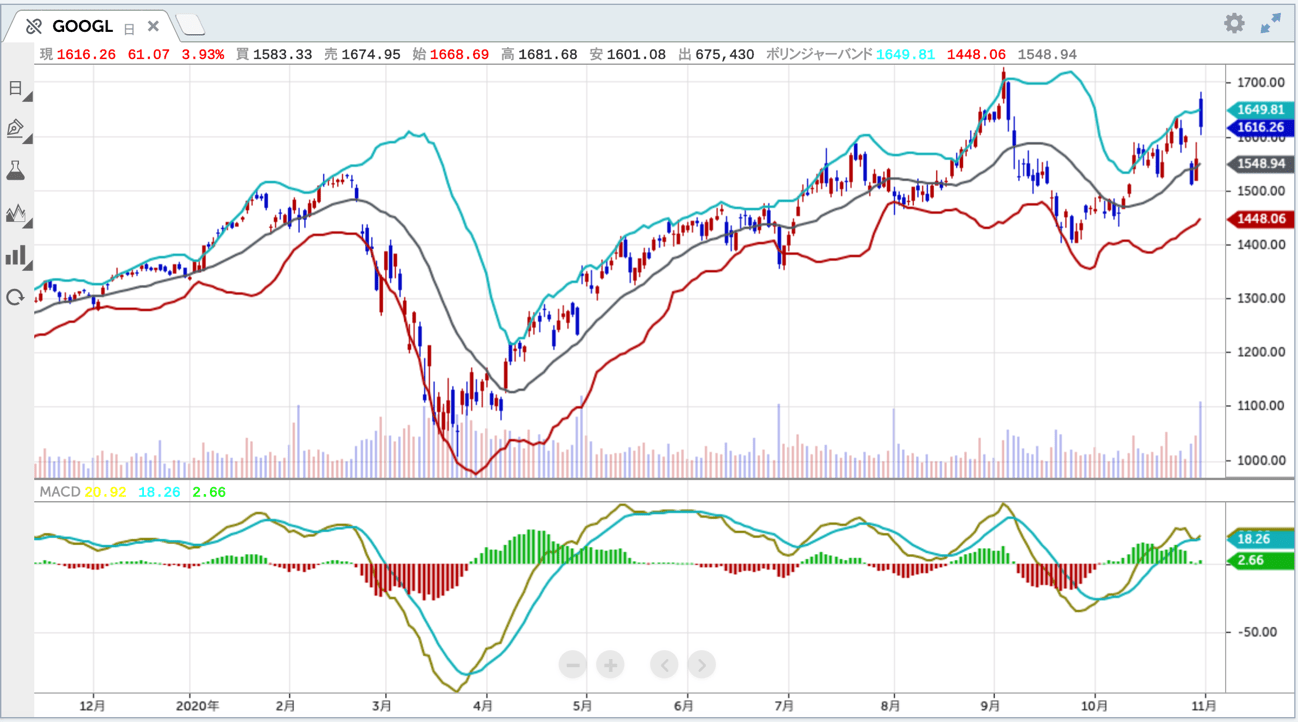

アルファベット

新型コロナウイルスの影響で、前四半期は上場以来初の減収となったが、今四半期に回復。特にyoutubeは前年同期比32%増の50億ドルと急成長を継続した。サンダー・ピチャイCEOは、「広がっていくオンライン環境と一致する強力な四半期」とコメントした。

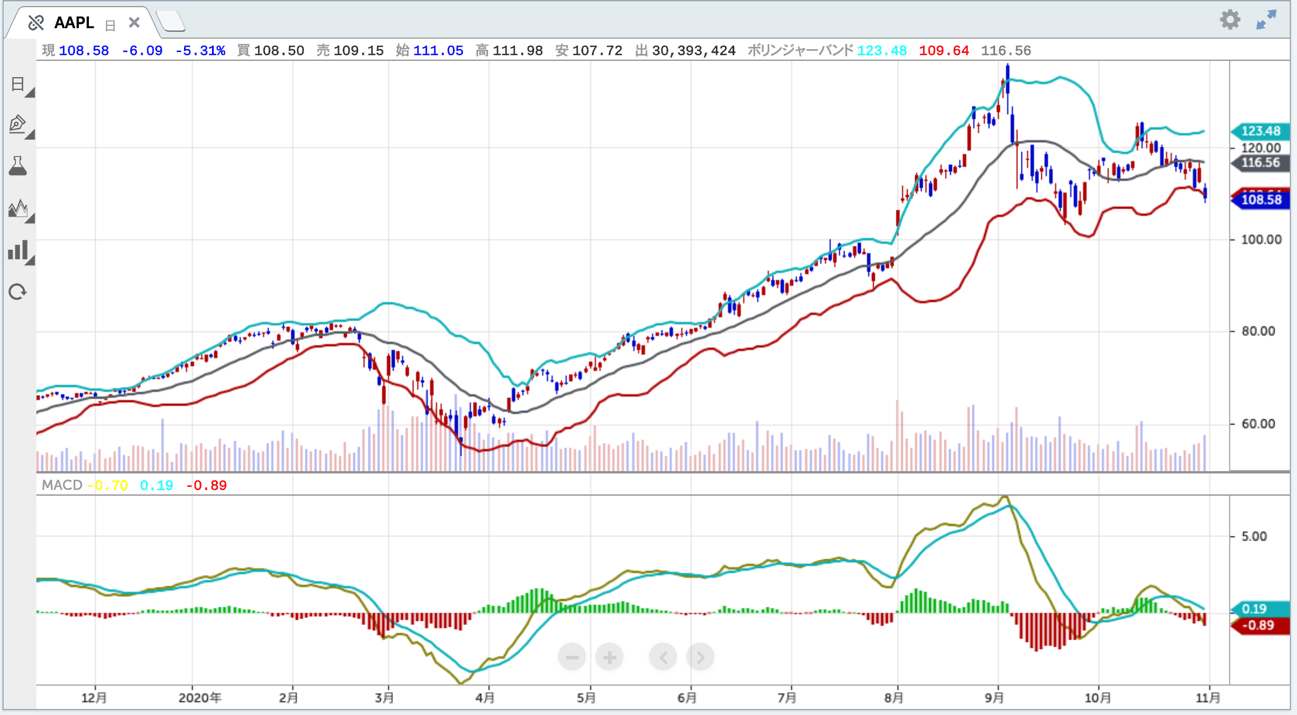

アップル

2四半期ぶりの減益。アップルにとって重要地域である中国での売上高は79億ドルと29%減少した。新型コロナウイルスの影響で、例年9月に予定されていた新型iPhoneの発売が1カ月遅れたことが響いた。ただし、5Gに対応したiPhone 12の売れ行きは好調だと言う。ただし、一部市場では「強気の10-12月期見通しを出してくる」との予想もあっただけに先行きについての発表を見送ったことが失望につながった。

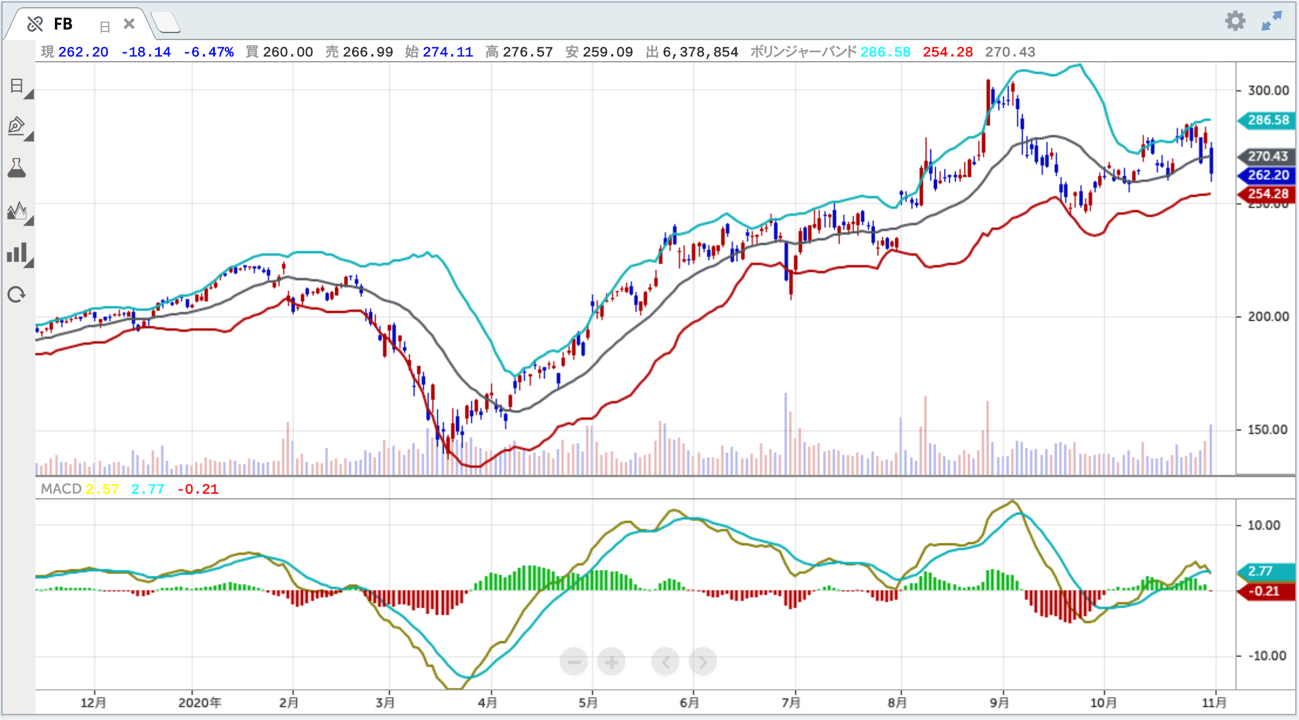

フェイスブック

ネット広告需要が底堅く推移し、売上高、純利益ともに四半期ベースで過去最高となった。月間の利用者数(MAU)は9月末時点で27億4000万人となり、3カ月前に比べ4000万人と増加した。ただし、1人あたりの収益性が最も高い北米(米国とカナダ)では減少しており、次の四半期のMAUは、横ばいか小幅に減少するという見通しを示した。

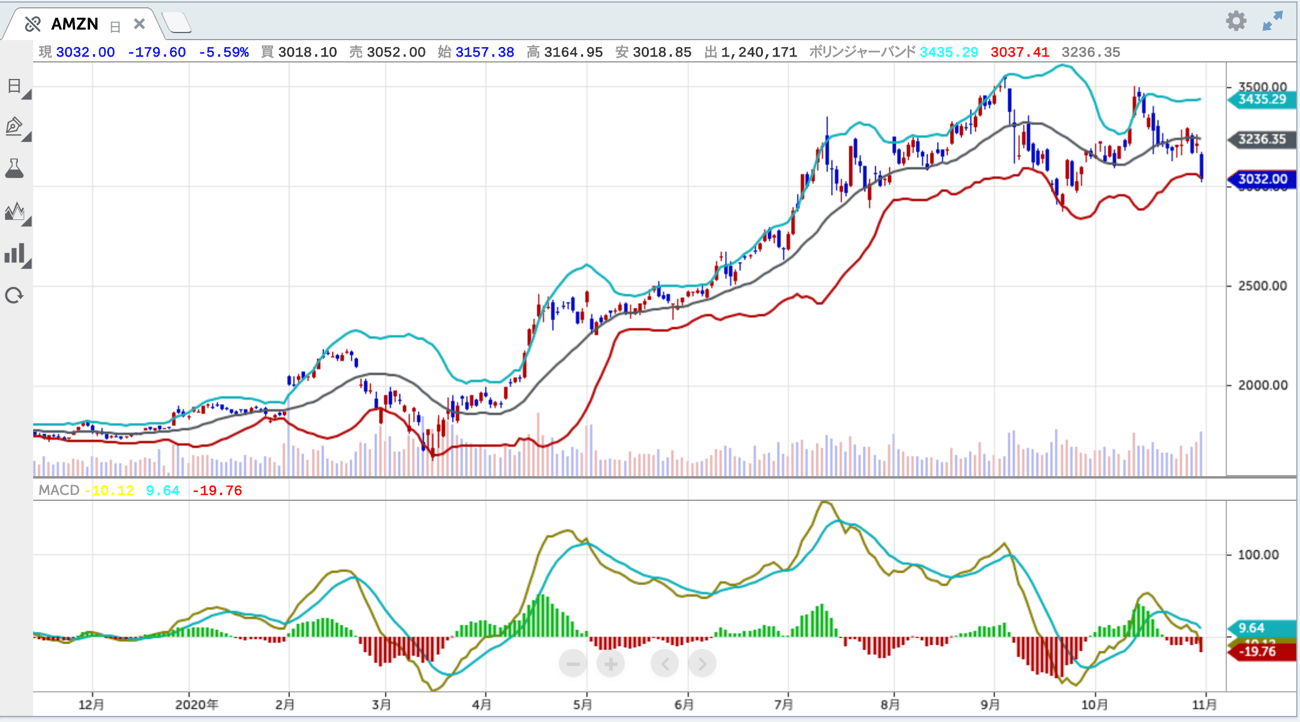

アマゾン

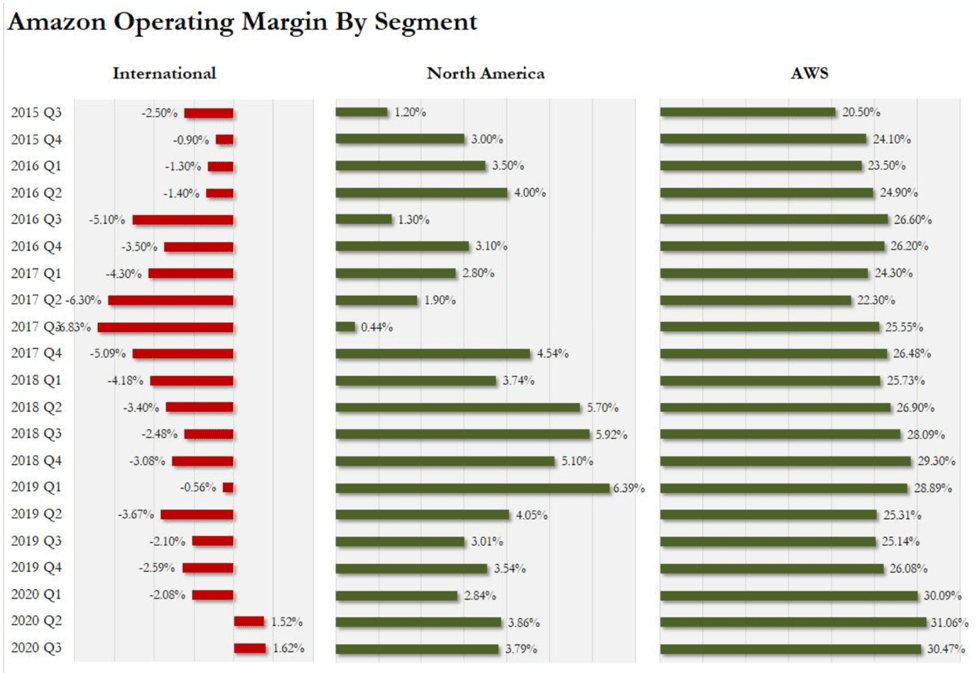

大幅増収、純利益は前年同期から約3倍と、過去最高益を更新した。利益の大半はクラウドサービスのアマゾン・ウェブ・サービス(AWS)からであるが、コロナ禍において競争が激化していると言う。一方、特筆すべきはこれまで赤字が続いていたアマゾンのインターナショナルセグメントが前四半期より黒字に転じていることであろう。

ハイテク規制はメガグロースの成長を阻害するのか?

確認したように足元の業績は好調である。いずれも世界最大規模の企業になってもトップラインが2桁で伸びていく、メガグロース株と言える。株価はいったん調整しているとはいえ、市場全体から比べればその強さはまだ健在である。

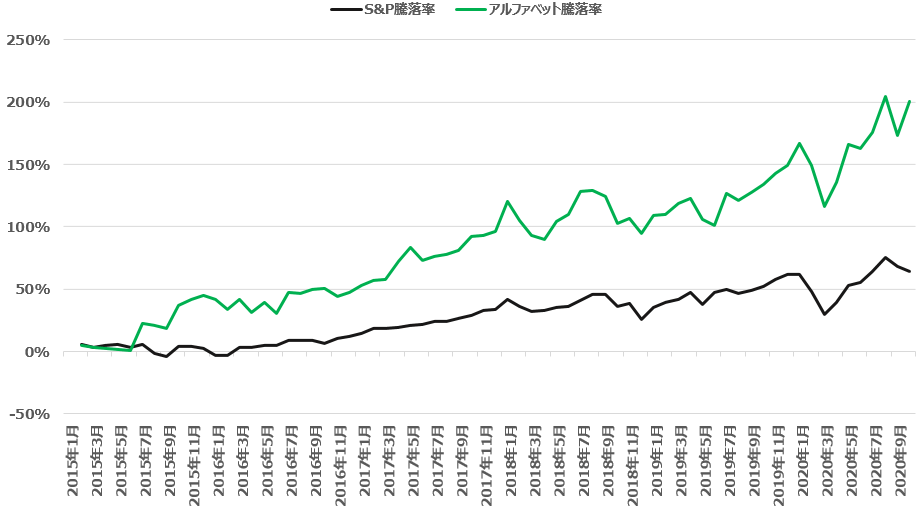

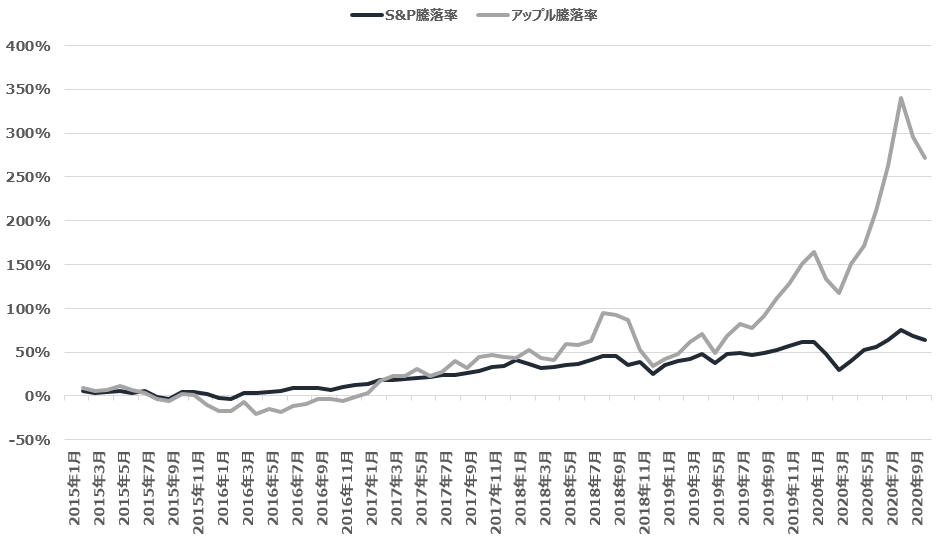

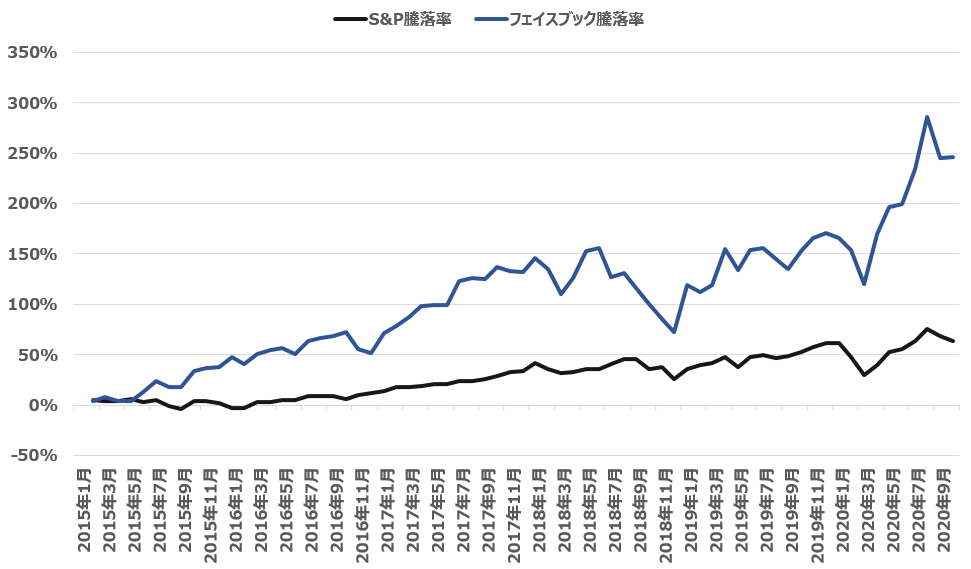

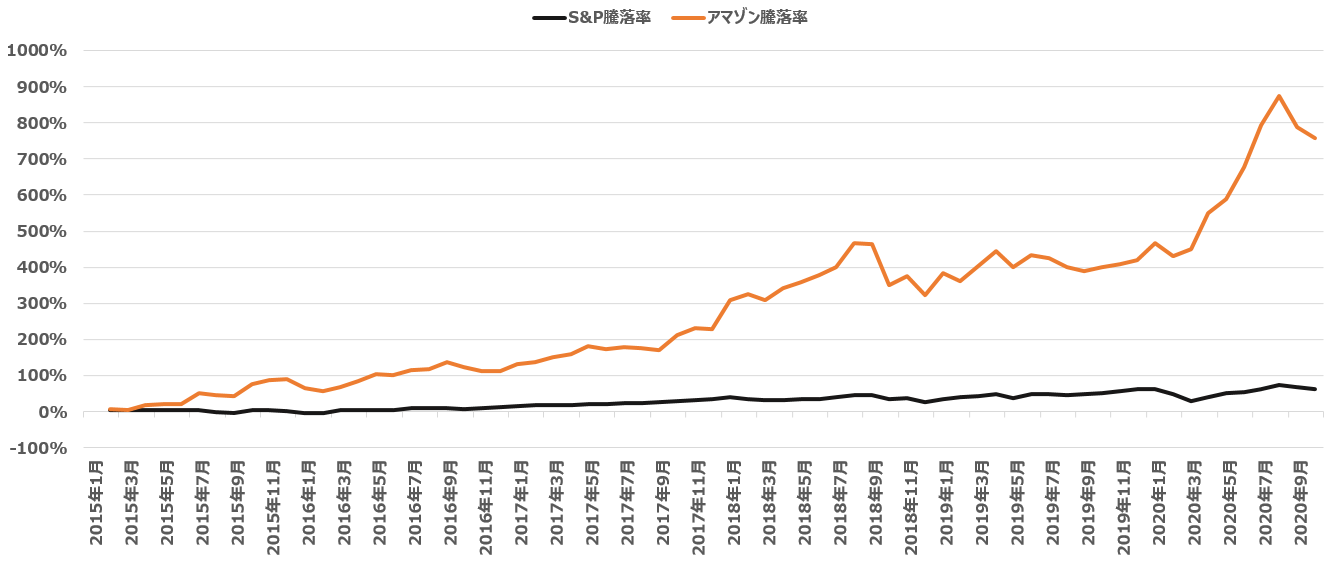

ハイテク5社はS&P500を大幅にアウトパフォームしている(2020年10月末時点)

死角を指摘するとすれば、ハイテク規制であろう。中でもアルファベットに関しては、米司法省が先月、独占禁止法に違反したとして提訴に踏み切った。米司法省がIT企業を提訴するのは1974年のAT&T、1998年のマイクロソフト以来のことである。

マイクロソフトを例にとると、2000年には連邦地裁から「分割すべき」との命令が下されるが、連邦高裁がそれを差し戻し、2001年には司法省との和解が成立する。和解案が修正された後、2002年に連邦地裁が両者の和解案を承認。和解条項に基づき、定期的に連邦地裁に報告書を提出し、条項が失効して訴訟が正式に終結するのは2011年のこと。実に12年にわたる時間が費やされた。しかし、実際にはマイクロソフトも解体されなかった。

米中対立が今後も激しくなることが想定される中で、現在、世界的にテクノロジーをめぐる熾烈な競争が起きている。テクノロジーは国家の安全保障にもつながるからだ。政府がハイテク企業に対する規制を強め、その企業の競争力を削ぐことは、翻って自国の利益を毀損することにもなる。規制強化の流れはあったとしても、ハイテク企業を根本から潰してしまうようなことは政治的には決して出来ない。テクノロジーは国の競争力の屋台骨なのである。今や帝国レベルとなったハイテク企業に対して政治的なパフォーマンスとしての圧力が強まることがあろうことは想定しておきたい。

ハイテク企業がこれからも成長し続ける3つの理由

企業によって強弱はあるが、筆者は今後もこれらハイテク企業が成長を続けると期待している。理由は3つ。ひとつは、こうしたハイテク企業が提供する製品やサービスは、デジタル社会における新たなインフラとなりつつあるからである。新型コロナウィルスで社会や企業がさらにデジタル化へと大きく舵を切る中、消費者や企業はデジタルインフラへの投資を加速させており、その際に大手ハイテク企業の製品やサービスを必要とする。

次に、世界的な金利の低下と長期的な経済成長期待の低下である。一般的に金利の低下は株価の上昇をもたらす要因となる。また、GFC以降、世界的なGDP成長率は低下しており、企業の収益成長率も鈍化している。収益成長が鈍化する中、高い成長を達成できると考えられる企業はより価値があると見なされる成長の希少性を持つ。金利と経済成長、この2つの「低下」が重なりハイテク企業にとっては好環境がもたらされている。

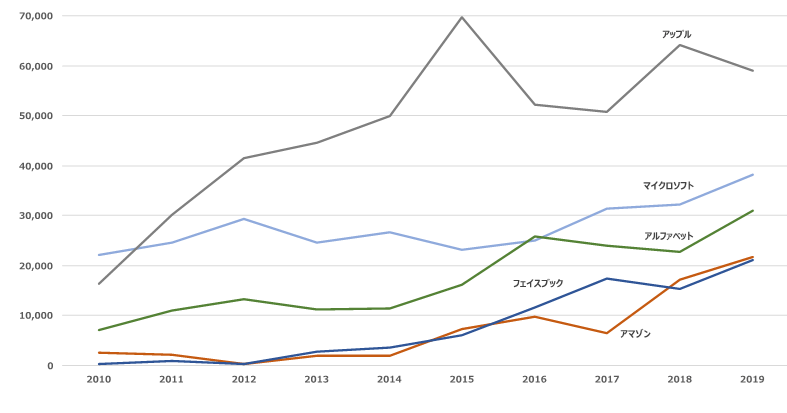

3つ目はこれらハイテク企業が抱える潤沢なキャッシュフローだ。FCF(フリーキャッシュフロー)は、営業キャッシュフローから事業拡大に必要な設備投資などの投資を差し引いたもので、会社が自由に使うことができる資金である。

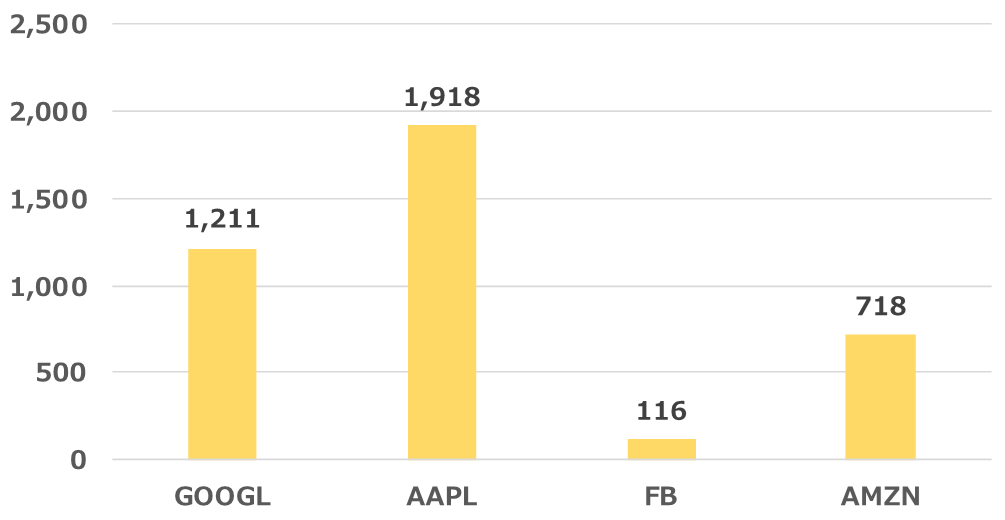

決算資料によると、9月時点のアップルの手元キャッシュは1918億ドルだった。前年同期の2059億ドルに比べて約7%減少しているものの、依然として高水準の現金ポジションを保有している。一般的に、グロース株に分類されるIT分野の企業は、積極的な成長投資を行うため手元にキャッシュは残らない。むしろ負債をテコにしつつ高い成長を果たしていくことが特徴でもある。一方、キャッシュを豊富に持つ企業は保守的かつ安定的な企業に多く、バリュー株に分類されると言うのが株式市場における常識であろう。

しかし、これらのハイテク企業は高い成長を維持しながら、潤沢な現金を活用し、自ら新たな未来を創り出していくハイブリッド型の経営を行っている。また、金融市場の混乱によって信用市場がひっ迫し始めるとキャッシュを持たない体力の弱い企業は生き残ることができない。しかし手元に自由になるキャッシュを潤沢に持つ企業は混乱期にもビクともしない。

高い成長、世界的な低金利と低成長、そして潤沢な手元現金、この3つがハイテク株に期待する理由である。

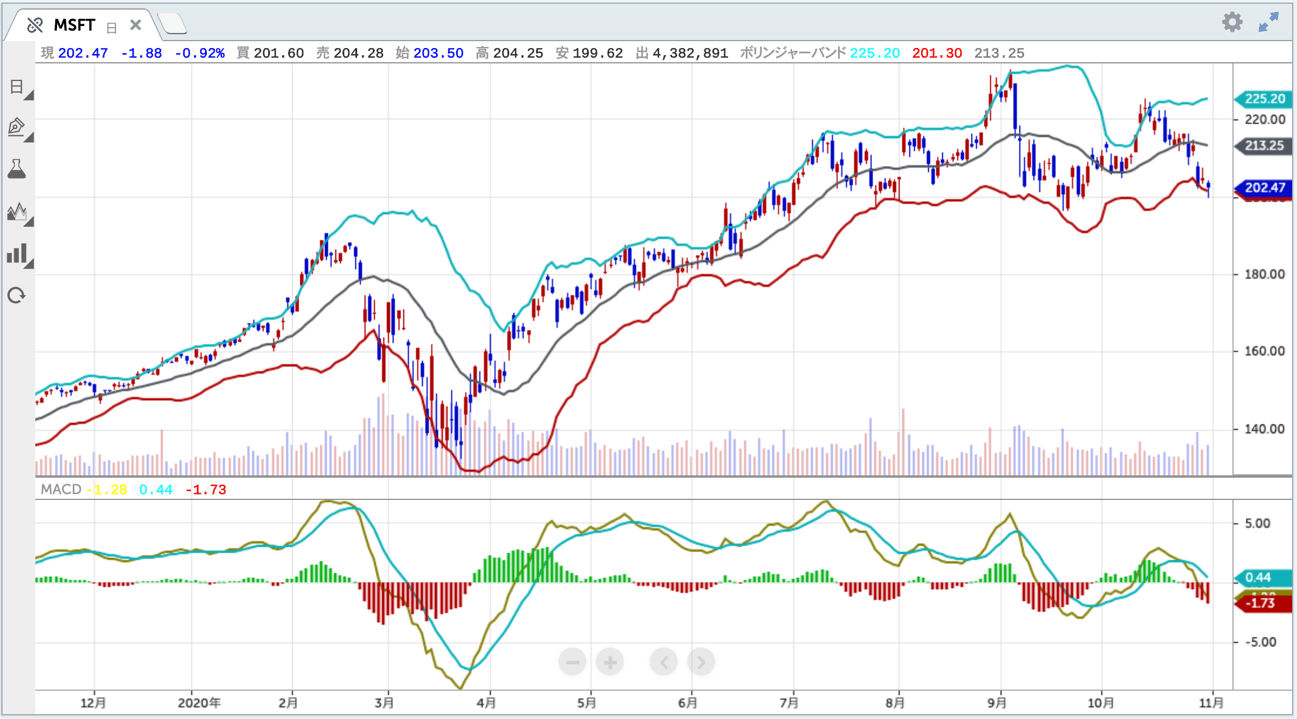

石原順の注目5銘柄

GAFAにマイクロソフトを加えた5銘柄を紹介する。

日々の相場動向については、ブログ「石原順の日々の泡」を参照されたい。