ビッグテックラリーは崩壊したのか、あるいは一時的な調整なのか?

これまで米国株市場をリードしてきたナスダック総合指数が調整領域に入っている。果たしてビッグテックラリーは崩壊したのか、それとも3月の安値からの劇的な上昇に続いて必要な調整をしているだけなのか。

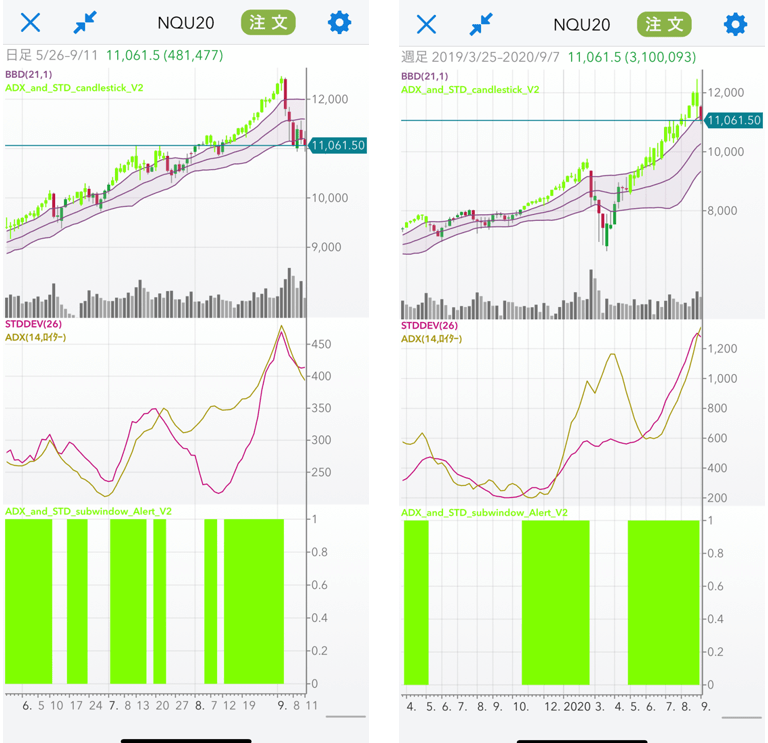

標準偏差ボラティリティトレードのチャートによると、日足では相場がボリンジャーバンドのマイナス1σを割り込み、このまま下落が続いて、STDとADXが上がり始めると売りトレンド入りとなる。一方、週足ではこれまで継続していた買いトレンドが終わり、相場がボリンジャーバンドのプラス1σの内側に潜ってきた。

バロンズの記事「Tech Stocks Slide After a Rally, But This Is No Dot-Com Bubble(ハイテク株は急落したが、ハイテクバブルの崩壊時とは異なる)」では、2000年のハイテクバブル時と現在の市場を取り巻く環境を比較し、状況が異なるため、ハイテク株の調整が株式市場全体の崩壊を招くようなことにはならないだろうと指摘している。

米投資調査会社エバーコアISIが指摘するように、2000年当時はハイテクバブルの崩壊が最悪の事態に発展し、原油価格は2倍になり、FRB(米連邦準備制度理事会)は政策金利であるフェデラルファンド(FF)金利の誘導目標を一気に1.75%引き上げ、その結果、イールドカーブが逆転し、金融引き締めとその後の景気後退の前兆となった。一方、現在、金利はほぼゼロで、FRBはバランスシートを拡大する一方、原油価格は沈んだままである。

また、経済調査会社キャピタル・エコノミクスはハイテク株の収益性の高さに着目し、「2000年とは異なり、ハイテク上位企業の収益力は非常に高く、バリュエーションは割高とはいえ、明らかに持続不可能な水準だとは見えない。今回のハイテク株の調整はまだ続くかもしれず、また景気回復が続くにつれハイテク株が他のセクターよりもパフォーマンスが悪くなると考えているが、2000ー2002年にかけてのような、ハイテク株の崩壊が株式市場全体の足を引っ張ることは予想していない」と、述べている。

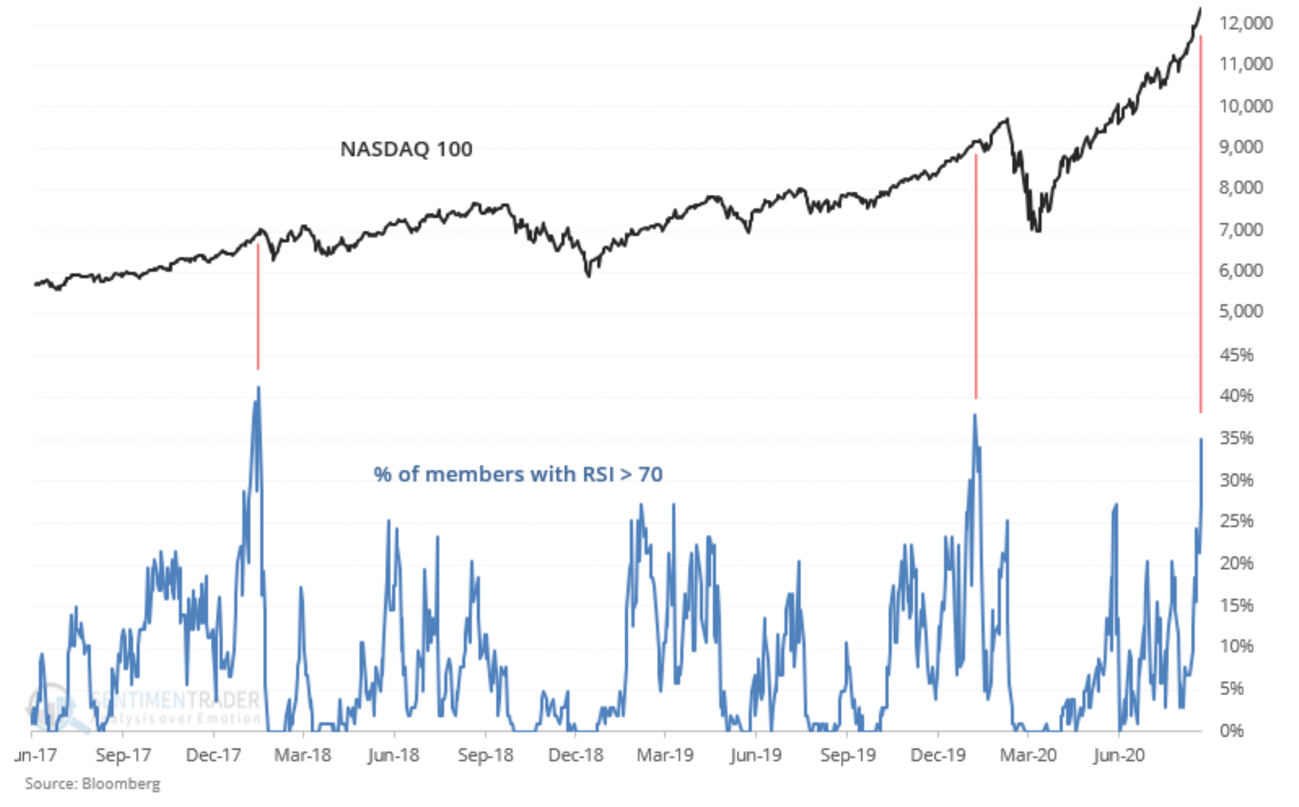

しかし、短期的には節目にきていることが示されている。次のチャートはRSI(相対力指数)が70を超えたナスダック銘柄の割合を示したものである。70%を超えると、その後2週間で相場は調整、過去には2018年1月と2020年1月に市場のトップ近くで発生した。目先の調整は避けられないであろう。

RSIが70を超えたナスダック銘柄の割合が高まっている。

2000年のハイテクバブル期のような大幅な調整が想定しづらいのは、世界が本格的にデジタル時代に突入した証左でもあろう。ハイテクセクターは今後も堅実な成長が見込まれており、株主資本利益率を大幅に向上させる可能性がある。コロナ禍を受け、ビジネスだけではなく、学校や教育、さらには家庭におけるデジタルトレンドが加速している。新たにIPOする企業も「従来のサービスセクター×デジタル」と言うように、結果としてハイテクセクターに分類される企業が多い。

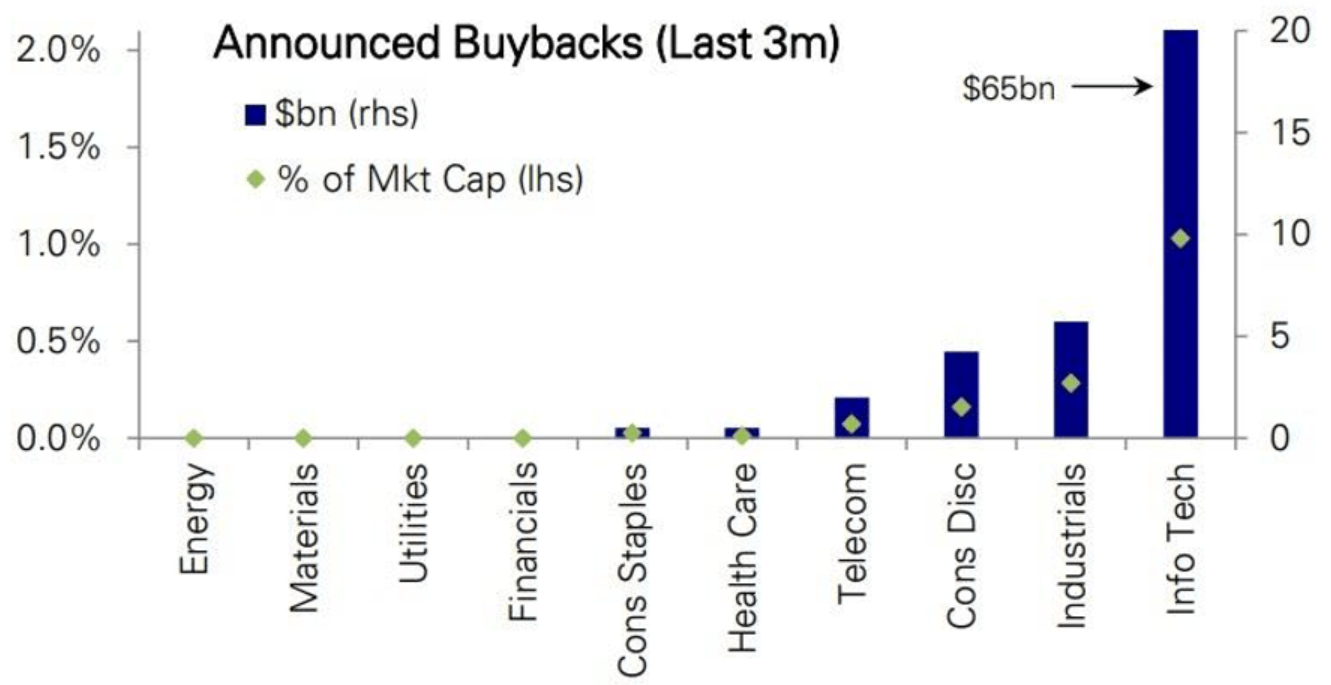

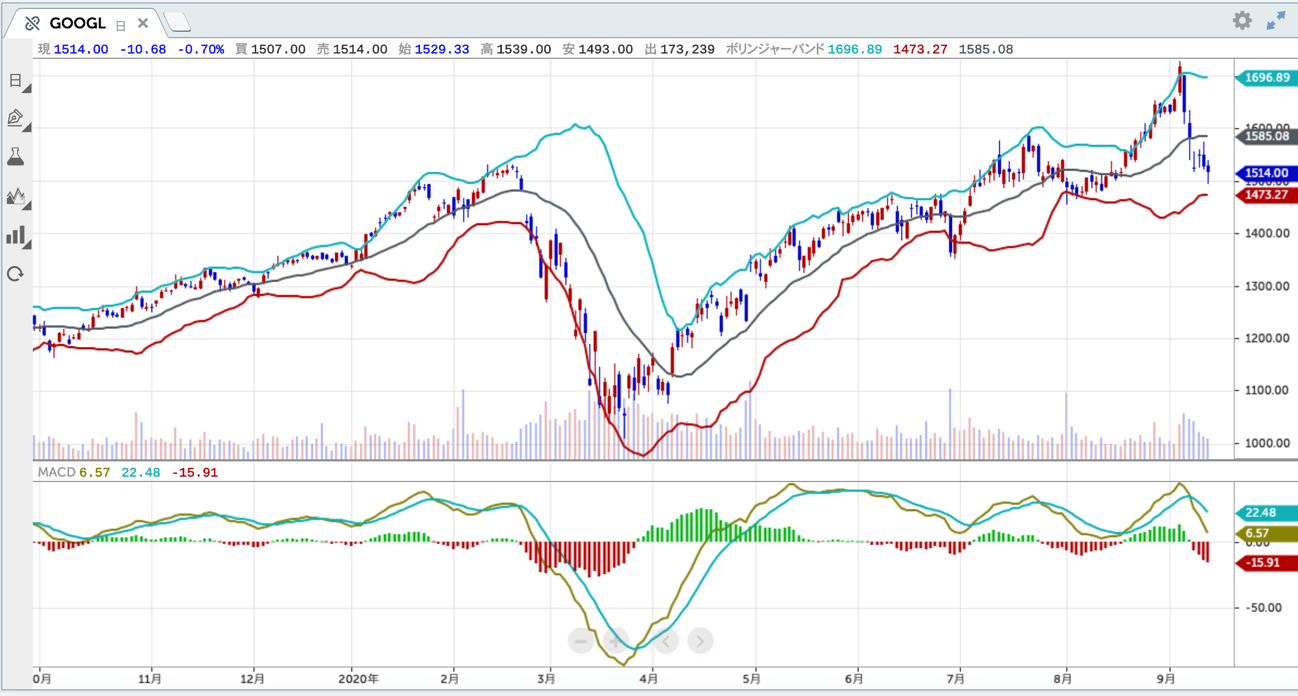

さらには豊富な資金力を背景とする自社株買いも後押しとなる。莫大な現金を持つビッグテック企業は熱心に自社株買いを行っている。中でも世界トップレベルの現金を持つアップル(AAPL)は、第2四半期に160億ドルの自社株買いを実施した。アルファベット(GOOGL)は第2四半期、自社株買いに69億ドル(前年同期比92%増)を費やした。また、マイクロソフト(MSFT)は同じ期間中に自社株58億ドル(前年同期比25%増)の自社株を購入した。

一方、シティグループの米国株式チームの計算によると、法人税率の引き下げが評価に織り込まれた場合、米国のハイテク企業上位10社の株価収益率(PER)は75倍となり、ほぼハイテクバブル時代と同じ評価となると言う。

今後も高い収益成長が見込まれるハイテクセクターに対する懸念要因は2つ。1つは、政府による独占禁止法規制の強化に直面する可能性であり。もう一つは米国の大統領選挙において政権交代が起きた時にもたらさせる可能性のある法人税減税の巻き戻しであろう。

バリュー株は死んだのか?

ハイテク株市場の堅調さとは対照的なのがバリュー株である。株式市場が高値圏をつける中、通常であれば、物色の矛先がグロースからバリューへと波及していくものであるが、現在の市場ではそうした循環が起きておらず、グロース一辺倒の相場となっている。

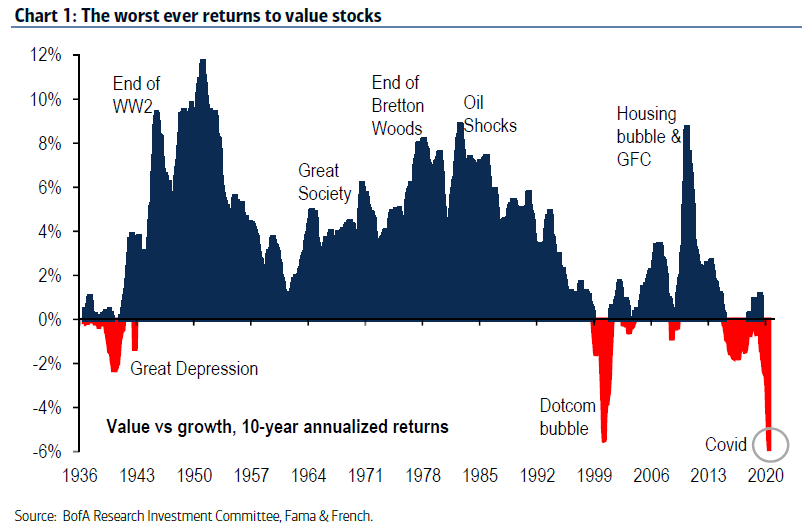

過去10年間の米国のバリュー対グロースのリターンは過去最悪となっている。

2020年3月の安値以降、急反発したグロース株とは対象的にバリュー株の苦戦が続いている。WTI原油相場が反発したことで、インフレ期待が平年並みに高まったが、それでもバリュー株に回復の兆しは見られていない。過去10年間でバリューが上昇したのは2回だけ、つまりバリュー投資は壊れてしまったと言うことになるのだろう。

バリューが低迷し、トレーダーがグロース株へと群がっている背景にある大きな要因は経済の低迷である。バリュー投資は経済成長とインフレと密接に結びついており、この2つの要因が現在は希少価値の高いものとなっているため、それらに結びついたバリュー資産のリターンも同様に低下しているのである。

米国のインフレ期待を示すブレークイーブン・レートは反転したが、バリュー対グロース指数は低迷している。

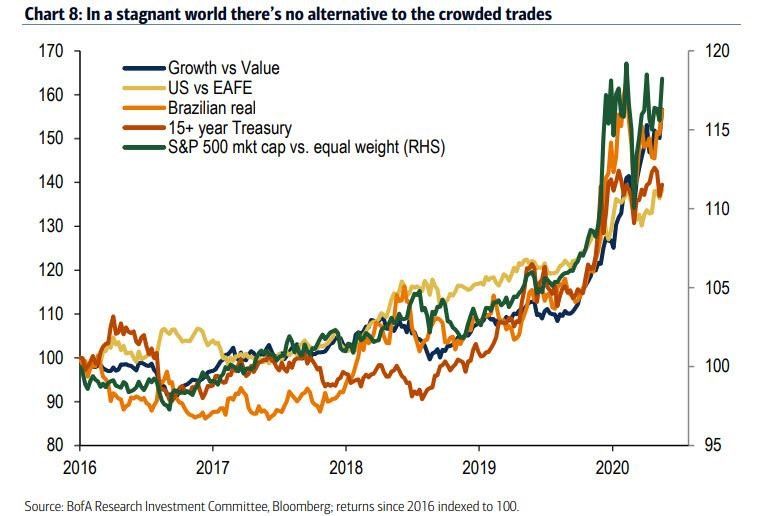

世界金融危機後の世界においてもたらされた成長期待の低下、インフレ率の低下、イールドカーブのフラット化などの傾向は、長期負債に依存するグロース企業に最大の恩恵をもたらした。このため、こうしたマクロ環境が変化し、インフレ期待の高まりが回復してくるまでは、バリュー株に対してグロース株、小型株に対して大型株、世界株に対して米国株優位の状況が続くと見て良いだろう。

世界経済が停滞する中、グロース株優位の展開は続く。

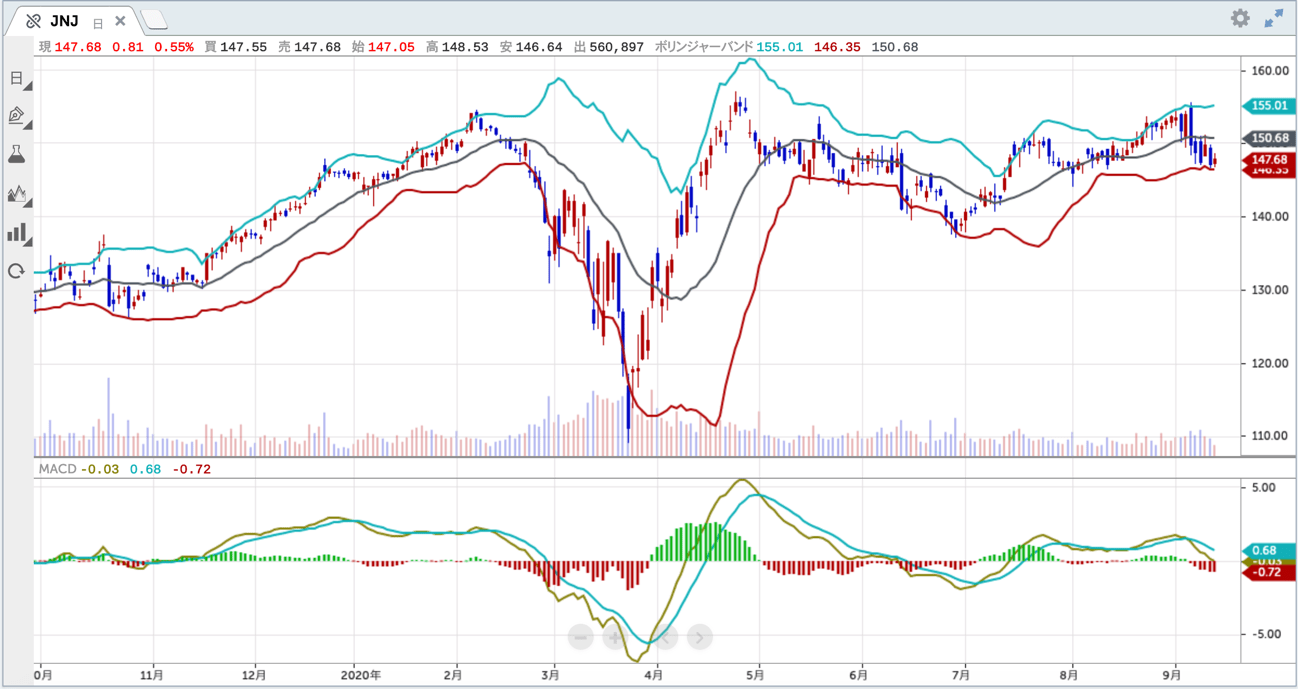

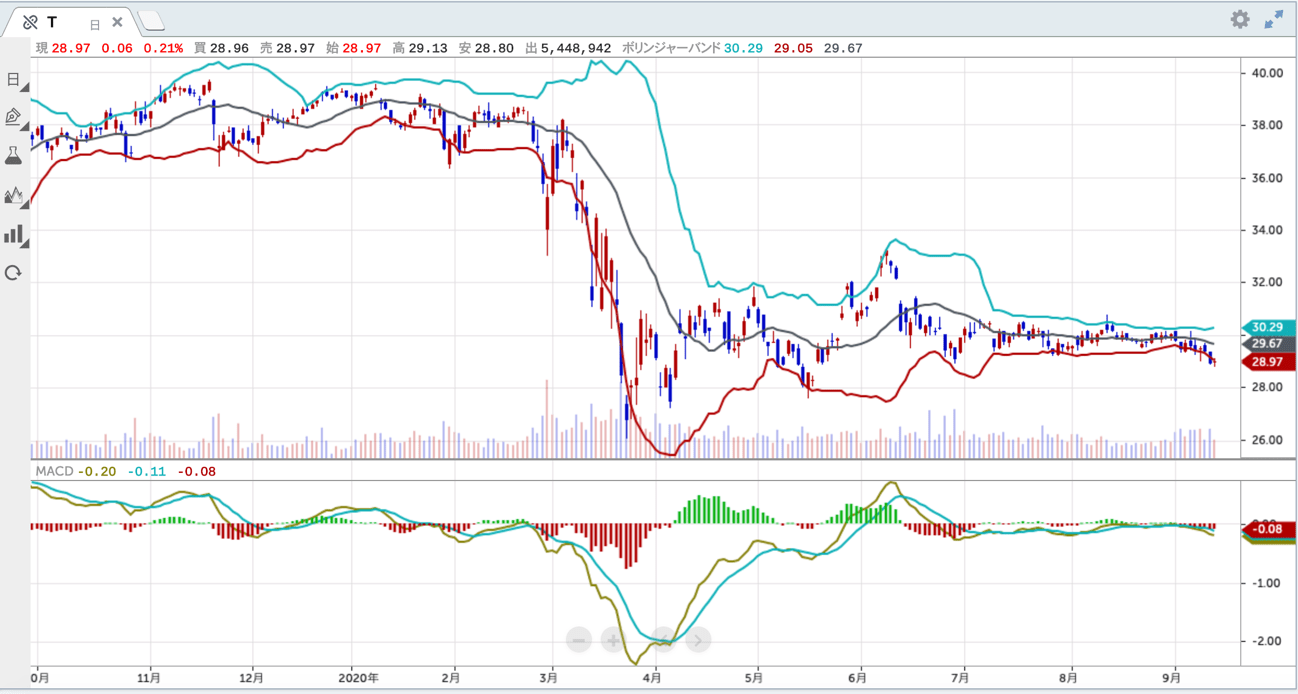

石原順の注目5銘柄

今回はハイテクから3銘柄、バリュー株の代表としてジョンソン&ジョンソンとAT&T2銘柄のチャートをご紹介する。

日々の相場動向については、ブログ「石原順の日々の泡」を参照されたい。