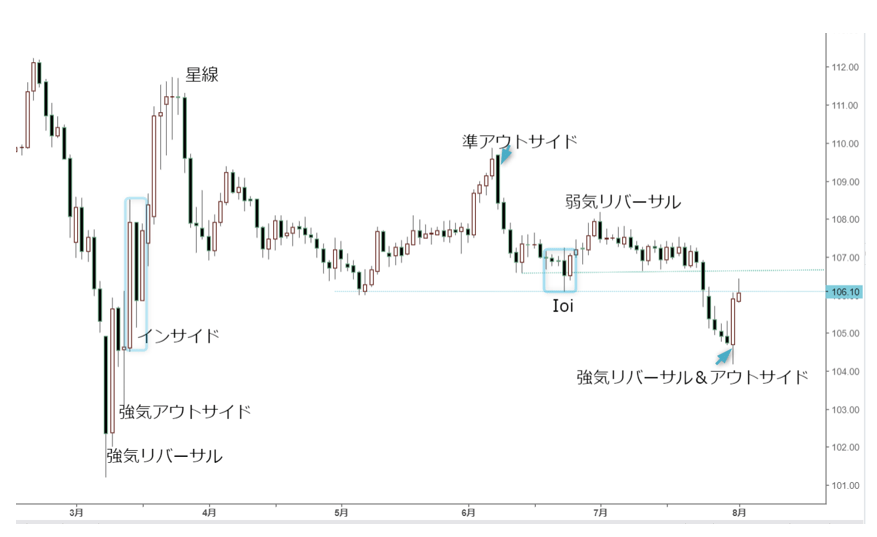

米ドル/円 日足

週間予想レンジ:105.00~107.50

メインストラテジー:レンジ取引

・104円関門を守り、ドル安に一服感

・「夏の円高」といったジンクスは心配無用

・3月高値を起点としたジグザグ型調整終焉か

アナリシス:

先週は波乱。一時104.18円まで大幅下落したものの、週末は一転して大幅切り返し、終値で106円関門に接近、週足では典型的な「スパイクハイ」のサイン、日足では典型的な「強気リバーサル&アウトサイド」のサインを点灯した。

サインの有効性は今朝(8月3日)の続伸でも証左され、これからも効いていくだろう。もっとも、米ドル/円の下放れ自体、ドル安の流れにつられた側面が大きく、本質的には円高ではないことは繰り返し指摘してきた通り。従来の「夏の円高」や「リスクオフの円高」をもって解釈されたのが不適切であることを再度強調しておきたい。

3月におけるV字型反騰でみられたように、所謂「リスクオフの円高」はもはや過去のものだ。コロナショックがあったからこそ、「夏の円高」のジンクス(あるいはアノマリー)は今年には当て嵌まらない可能性が大きい。

ドルインデックスの先週の安値は、すでに3月安値を200pipsほど下回ったにも関わらず、米ドル/円の安値は3月安値より300pipsも上に位置したところに鑑み、ドル全体の下落一服があれば、米ドル/円がリードして反騰してくることはむしろ理に適う。主要外貨の中、円は最弱の状況にあり、円高の視点自体が大きな偏見とさえ言える。この意味において、米中対立の激化でリスクオフの円高云々はロジック的に正しくないとも言える。

大幅反落により、週足では「弱気リバーサル」や「アウトサイド」のサインが点灯、地合いの悪化を示唆。週足でみると、3月第1週以来の安値を更新、3月高値を起点とした反落波の延長を示し、目先下値余地を拓いていることは間違いない。

一方、ドル全体(ドルインデックス)でみると、すでに3月安値を割り込んでおり、円高よりもドル安の側面が大きいことも間違いない。換言すれば、本質的には円高ではなく、ドル安なので、米中対立の激化でリスクオフの円高云々はロジック的に正しくないと言える。

ゆえに、ユーロ/円をはじめ、主要クロス円の強気変動が維持され、ユーロ/円の6月高値再更新が象徴されたように、円高の余地を抑え込む役割を果たしていることも見逃せない。従って、先週末の反騰は自然の成り行きで、市場の内部構造に沿った値動きだと改めて認識しておきたい。

前回の指摘の通り、5月、6月安値の割り込みがあっても、もっとも考えられるパターンとして、大型ジグザグ変動の継続が有力視され、6月高値109.86円から「3月高値~5月安値」の値幅で測る(要するにN字型変動)104.10円前後の下値目途が得られたわけだ。先週の安値は同計算値に近く、また7月31日の大幅反騰を果たしたから、N字型変動の完成を示唆。再度安値更新さえ回避できれば、米ドル/円の下値リスクはすでに後退したと思う。

106円後半~107円半ばは目先の抵抗ゾーン、ドル全体の下落一服や繰り返しがあれば、クロス円における円安モメンタムを弱めることにもなりやすいことに鑑み、早期ブレイクできるかどうかはなお慎重な立場を取りたい。強含みの中段保ち合いを想定、今週もレンジ取引で臨みたい。

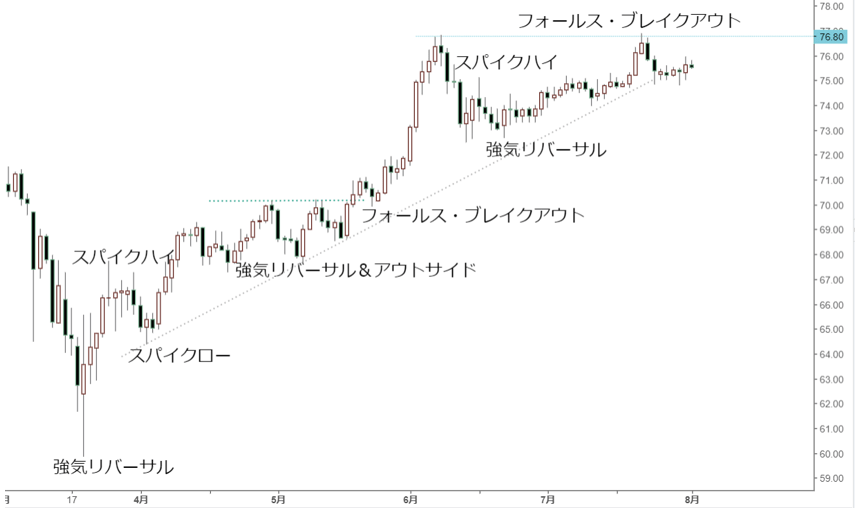

豪ドル/円 日足

週間予想レンジ:73.00~76.00

メインストラテジー:レンジ取引

・豪ドル対米ドル次第、頭重くなりつつある

・米ドル安自体が行き過ぎの疑い、豪ドルの調整を想定

・保ち合いが続くも変動レンジの再拡大が避けられない

アナリシス:

先週は小動き。陽線で大引けしたものの、モメンタムが限定され、一連の流れを加速できずにいた。先々週一旦高値更新したものの、小幅に留まり、また大幅反落して安く大引けした。そのため、週足では典型的な「スパイクハイ」の陽線を形成、上値重さを示唆していただけに、先週の値動きには「物足りない」感が生じる。

既述のように、6月高値と「ダブル・トップ」を形成する可能性も浮上、6月安値72.50円割れがあれば、3月安値を起点として上昇波の一旦終焉もあり得る。

半面、先々週と同様、先週終値の75.62円に鑑み、頭打ちに関する判断は目先性急であることが分かる。3月安値を起点とした上昇トレンドはなお維持され、高値圏での保ち合いの拡大があっても、メイントレンドを否定するには継続的に72.50円以下の下値打診なしではサインが点灯したとは言えず、また目先なおハードルが高いと言える。

もっとも、3月高値を起点としたドル全体(ドルインデックス)の反落が目先まで大分継続され、また3月安値の割り込みをもって下値余地を拓いているものの、行き過ぎた感も強めてきたことは事実である。

こうなると、豪ドル/米ドルの一旦頭打ちが想定されるが、目先このような兆しが見られたものの、非常に弱い示唆しか得られず、なお様子見の段階。換言すれば、米ドル/円の反発に支えられたものの、豪ドル/米ドル次第の側面はなお大きいから、当面上値更新できるかどうかは確信できずにいる。

既述のように、先々週からモメンタムが欠如しており、何等かのきっかけ待ちの状況であるという判断は不変。74円後半は目先の支持ゾーン、下放れなしではなお強気構造を示唆するが、先週の保ち合いに鑑み、再度トライされてもおかしくなかろう。豪ドル/米ドル次第、一旦下放れしてレンジの幅を拡大させる、といったシナリオを有力視。

しかし、仮に再度頭重くなったとしても、スピード調整の⼀環として過大解釈すべきではない。高値圏での保ち合い自体の延長や拡大があっても強気構造を否定できない限り、トップアウトの判断はなお性急であろう。

肝心のところも繰り返し指摘してき通り、コロナショックで3月19日 まで⼤きく続落、⼀時60円の心理⼤台を割り込んだこと⾃体が豪ドル安のクライマックスだったこと、また年初来⾼値を⼀旦更新したことに鑑み、切り返し⾃体はもはや調整波ではなく、推進波として数えること。故に、途中のスピード調整があっても、ブル基調を維持できるというメインシナリオは不変。

コロナショックと相まって、恐怖のドル買いやドル・クランチの進⾏で豪ドルは資源国通貨として売られやすかった側面があった。しかし76円台後半までの急伸で同売られすぎに対する修正は完全に果たされ、昨年年末の⾼値更新やブレイクは証左のサインと⾒なせることは繰り返し指摘してきた。調整的な値動きがあっても途中のスピード調整といった位置付けは当面維持される。米ドル/円と同様、レンジ取引のスタンスで臨みたい。