10日(現地時間)、米連邦公開市場委員会(FOMC)は、ほぼゼロ(0-0.25%)の政策金利を少なくとも2022年末まで維持すると発表した。

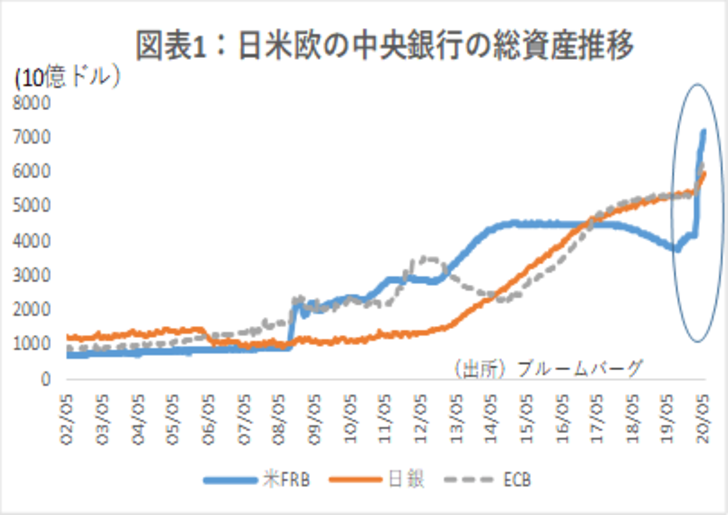

加えて、新型コロナ発生以降行っている未曾有の規模の資産購入も「今後数か月は今のペースで資産拡大を続ける」とした。足元では、FRBの総資産は日欧を追い抜き、年初来320兆円増の767兆円(7.2兆ドル)まで膨張している(図表1)。

ところが、こうした金融政策が発表されても、新型コロナの第二波懸念などを嫌気して、米国株式は10日、11日と続落、特に11日のS&P500は5.9%の大幅下落となった。5か月でGDPの15%にも上る巨額なマネーを供給し、しばらくそれを続けることは株価に対して無力なのだろうか。

<量的緩和と株価の関係:FRBの資金供給→ 銀行貸出増加→ GDP押し上げ>

個別株の価格は、「EPS(一株当たり損益)」x「PER(株価収益倍率)」で決まる。EPSは業績、PERは株価への期待を表すものである。

これを市場全体にあてはめると、概ね「GDP(付加価値の合計)」x「市場の期待」となる。いわゆる「バフェット指数」も、時価総額とGDPを対比して株価の割安・割高を見ている。

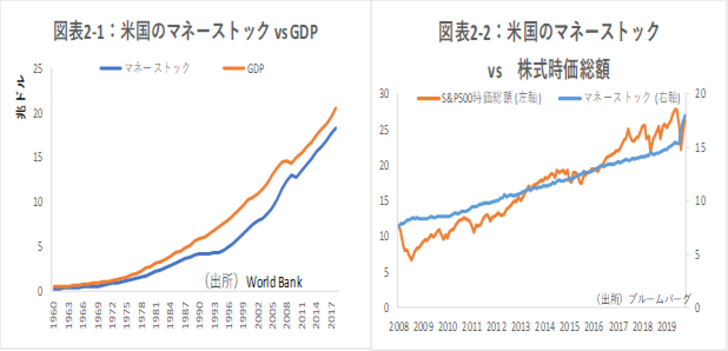

このような株式市場全体の動向に対して、中央銀行の量的緩和はどのような影響を与えるか。量的緩和は、銀行融資等を通じて市場の資金(マネーストック)の増加をもたらす。そして米国のマネーストックはGDPと極めて高い相関がある (図表2-1)。なお、日本については相関が低いが、これは長期に亘るデフレ等が影響しているとみられる。

リーマンショックの時は、一時的にマネーストックが減少した。これは中央銀行が資金を供給しても銀行で“目詰まり”を起こし、世の中に資金が流れなかったためだ。しかし、その後、銀行の資本増強と量的緩和で持ち直し、株価も上昇トレンド入りした (図表2-2)。

このように株価はトレンド線から大きくずれることがある。これが市場動向のもう一つの要素「期待値」の部分だ。リーマンショックの時は、世界中が弱気に傾いたため、FRBが2008年12月に初めて量的緩和政策を打ち出してもすぐには効かなかった。しかしやがてマインドの回復とともに市場はマネーストック/GDPのトレンド線に回帰した。逆に、コロナショックの直前には、株価はトレンド線からはややオーバーシュートしていたが、3月の株価暴落でかなり調整した。

このような市場の期待に直接働きかける施策が日銀のETF購入である。米国ではこれは行われていないが、量的緩和もこれだけ巨額になると、企業の資金繰りを改善し、マインドの底割れを防ぐ効果があるだろう。

<今後の米銀株式市場の見通し>

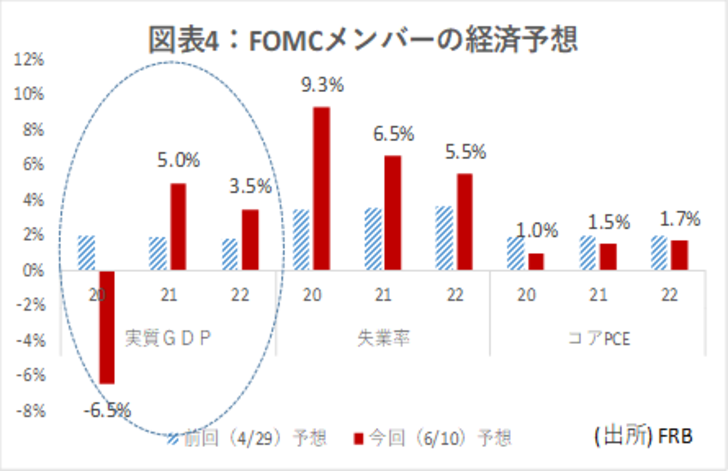

現在、米国のマネーストックは急増している。一方GDP成長については、一昨日FOMCで今年はマイナス6.5%となっている。しばらくは、マネーストックとGDPは乖離するだろう。これほど大きな乖離は稀であるだけに、市場の見方も分かれており、激しい変動が続いている。

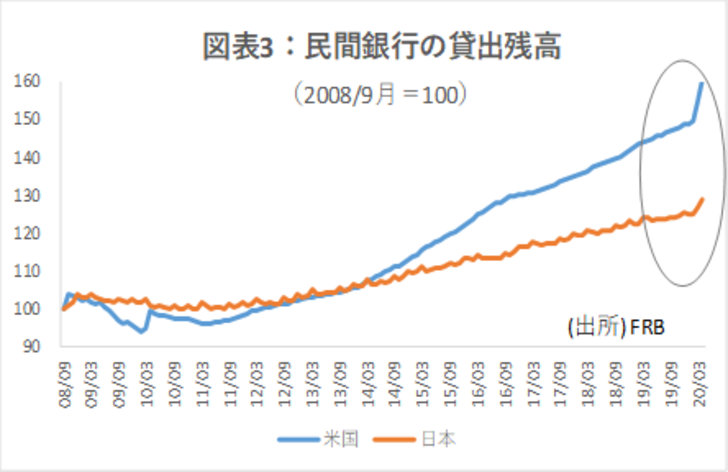

しかし、FRBの量的緩和は、恐らく比較的短期で功を奏するのではないか。5月の銀行の貸出は前年同月比で11%も増加している(図表3)。事業者向け貸出ではなんと26%増である。邦銀も最近善戦しているが、それでも前年同期比4~5%増程度だ。

このように、米国では、FRBと銀行がかつてないほどの協調体制で資金供給を行っている。米銀はこれまで大盤振る舞いしてきた株主還元も一旦封印し、取引先のリスクを取っている。こうした勢いにも助けられ、米国のGDP成長率は今年はマイナス6.5%と極めて厳しいが、来年にはプラス5.0%という急回復が見込まれている(図表4)。再びGDPは上昇基調に戻り、株価も押し上げるだろう。

当分は、新型コロナの「第二波」の報道に敏感な市場が続きそうだが、米国では、FRBの施策が上手く経済の下支えに繋がっている。アンダーシュートする場面では、冷静かつ長期的視野で、ポジションの積み増しも考えたい。