・地銀株が新型コロナの打撃で低迷している。背景にあるのは、金利低下と与信費用への懸念だ。与信費用増の影響を試算すると、22年3月期に本業利益が平均でゼロ近傍となる可能性も。

・但し、ショック的な利益の下落はないだろう。新型コロナで赤字になる取引先があっても、「一過性」と弁明できる上、今期から金融庁のマニュアルも廃止され銀行の裁量も広がるためだ。大きな影響が出るのは、最短で21年3月期後半以降と、かなり先になるだろう。

・事態が深刻化する前に、銀行の変革も進むだろうが、既に大手地銀の再編はある程度進んでおり、アップサイドは見込みにくい。破綻リスクはごく低く、配当利回りが高いことが救いだが、株価上昇を望むなら、混乱解消後に素直なリバウンドが期待できる米国のグロース株等へのシフトも検討したい。

新型コロナの地銀株への影響とその背景

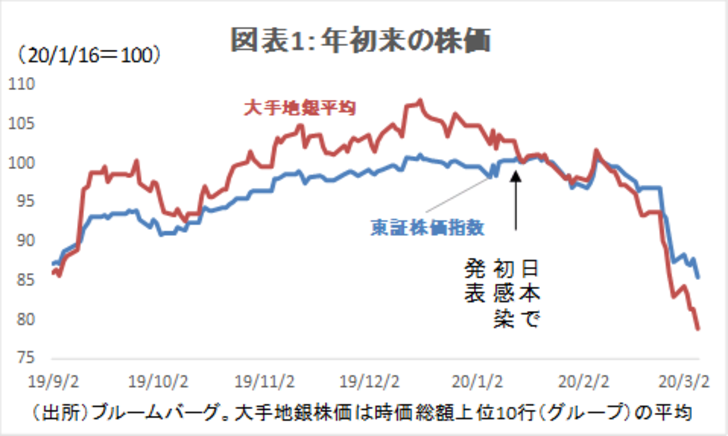

新型コロナウィルスの日本での感染が初めて発表された2020年1月16日以降、状況が長期化するにつれ、銀行セクター株価の東証株価指数からの乖離が鮮明になってきた(図表1)。

昨年9月のSBIを中心とした再編報道以降、地銀株は持ち直していたが、足元では悲観ムードが漂っている。具体的には、1)金利低下による資金利益の更なる縮小、2)与信費用の増加懸念の2つが株価を押し下げていると考えられる。

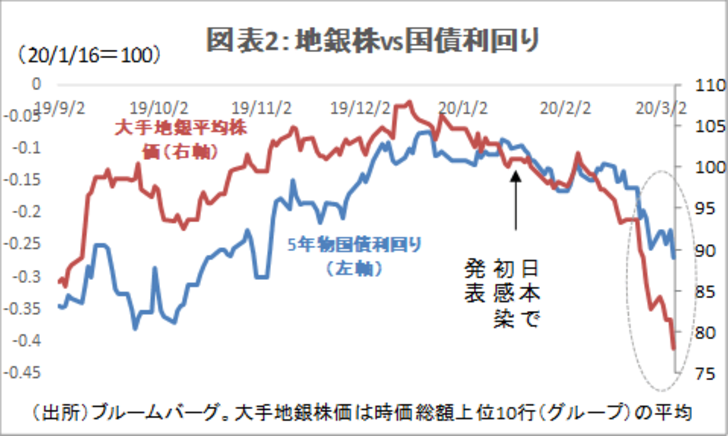

1)の金利が最大の要因であるなら、金利が持ち直せば株価が復調すると考えられる。しかし、図表2の通り、株価の下落は金利低下のピッチよりかなり早いため、金利低下だけでは説明できない。

与信費用増加のシナリオ分析

では、2)与信費用の増加懸念の要素はどうか。

与信費用増加シナリオの救いは、損失がすぐには表面化しない点だ。通常、20年3月期の取引先の業績が銀行の与信費用に反映されるのは20年6月以降となる。しかも、20年3月期で赤字になったとしても、「一過性」と説明できるため、不良債権に含める必要はない。

不良債権となるのは、赤字が少なくとも2期連続すると見込まれ、かつ、返済に懸念が出た時である。今期から金融庁のマニュアルも廃止され、銀行の裁量も拡大する。このため、新型コロナの影響が地銀の与信費用に反映されるのは、最短でも、21年3月期後半になると思われる。

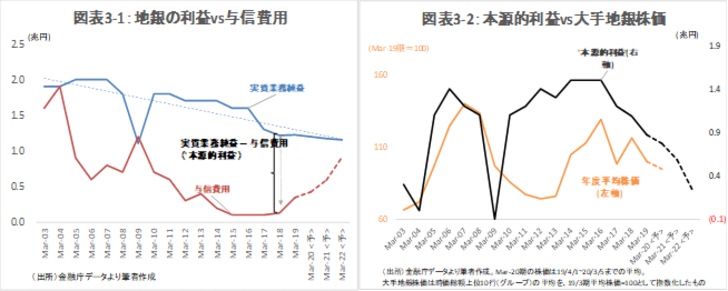

では、その頃に与信費用が大きく上昇した場合、地銀の利益はどの程度ストレスを受けるのか。既に、地銀は、本業赤字間近の銀行が多いと言われるが、平均をとれば実質業務純益(*)はまだ十分黒字だ。19/3月期の地銀の実質業務純益は合計で1.2兆円だった(図表3-1)。

(*)貸出や手数料収入などの本業収益―営業経費。国債等の短期売買からの利益は含まない。

このような与信費用の増加を前提に、実質業務純益から与信費用を差し引いた金額(ここでは“本源的利益”と呼ぶ)を推計してみると、22年3月期には、殆どゼロ近傍となる(図表3-2)。ここまで落ち込むとすれば、2000年代初頭の金融危機と2008年のリーマンショック以来だ。地銀の赤字転落のタイミングは、今回の件で早まったと思われる。

もちろん、新型コロナが短期で収束すれば、ここまでの与信費用は出ないで済むかもしれないが、現時点では一部の企業セクターのリスクは排除できず、今の地銀株にはまだ下げ余地があると考えざるを得ない。因みに、大手地銀の平均株価が最も安かったのは欧州危機の2012年3月期頃だったが、この頃の株価は、現値から更に2割低かった。

なお、新型コロナの影響として、他にも、生産活動の低下で前向きな資金需要が減退する可能性もある。ただ、これは、緊急支援融資の拡大で一部相殺されるだろう。また、金融商品の販売不振等も懸念材料ではあるが、地銀の収益に占める手数料の割合は1割強と低いため、そこまで大きな材料にはならない。やはり、上記の与信費用の増加が最大の懸念材料である。

地銀の施策と、今後の投資スタンス

このような利益低下が表面化する前に、地銀自身も業務改革や再編等の施策を出すと考えられる。当局も、近年開始された“深度ある対話”を地銀と行うことにより、必要とあらばこれらの動きを後押しするだろう。しかし、安心して投資できるような大手地銀は、既に一通りの統合や提携を実施済みだ。本当の経営危機に直面しない限り、大規模な再編を行うインセンティブは薄いと思われ、短・中期的なアップサイドは見込みにくい。

半面、大手地銀の破綻リスクはごく低く、かつ、株価を維持するため、普通配当は死守するだろう。このため、配当利回りの高さは引き続き魅力であり、嵐が過ぎ去るまでホールドもありだと考える。とはいえ、上記の通り、新型コロナの影響が、薄く長く続くと考えられるため、株価にアップサイドを望むなら、混乱解消時に素直なリバウンドが期待できる米国のグロース株等へのシフトも検討したい。