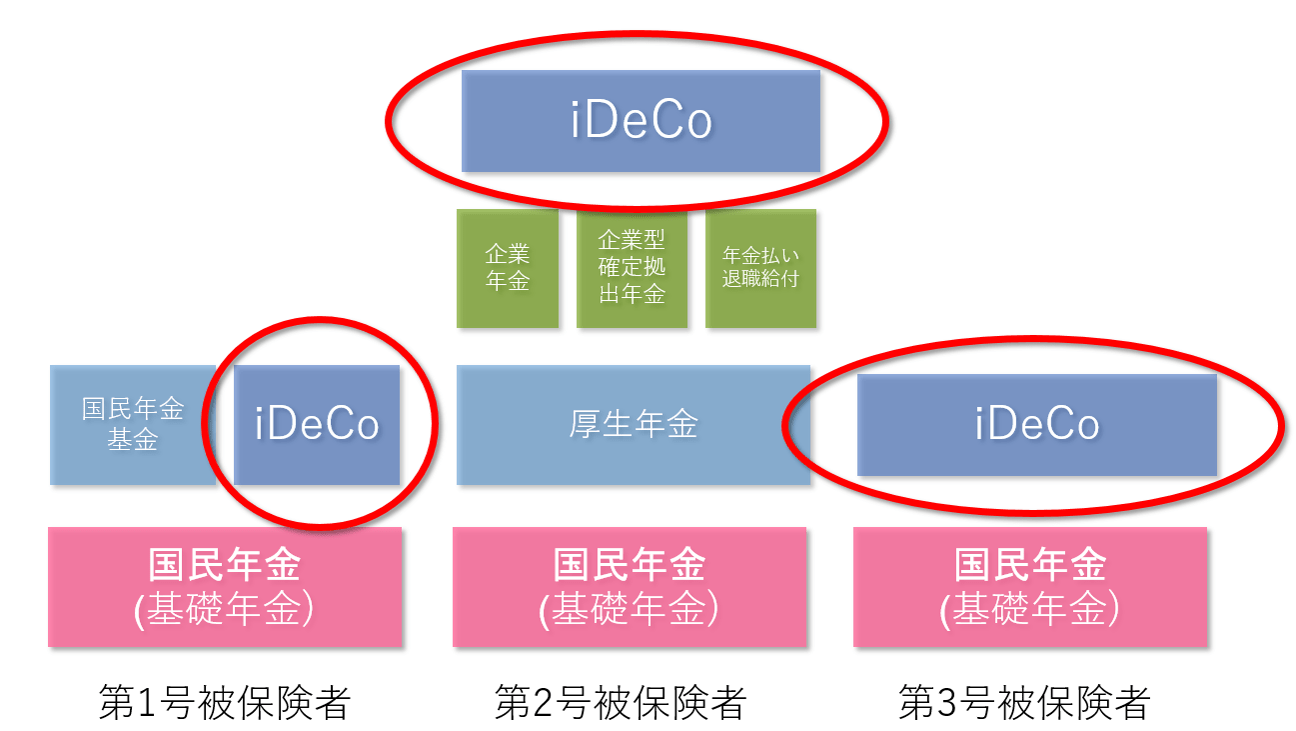

日本の公的年金は3階建てになっている

まずは、老後の生活を支える基盤となる公的年金についておさらいしましょう。そもそも公的年金は国が運営する制度で、20歳以上の全国民に加入が義務付けられています。原則として20歳から60歳までの40年間、年金保険料を納め続ける必要があります。また、働き方によって加入する年金の種類が異なり、それぞれ「第1号被保険者」「第2号被保険者」「第3号被保険者」という呼び方をします。

日本の公的年金制度はわかりやすくいうと、「3階建て」になっています。

基本となる1階部分が、すべての人に共通する「国民年金(基礎年金)」です。

「第1号被保険者」:自営業やフリーランスなどの個人事業主、学生などが該当し、基本的にこの1階部分の「国民年金」にのみ加入します。ただし、国民年金だけでは将来受け取れる額が少なく、生活を維持できるほどの収入にはならないため、それを補う手段として、希望すれば「国民年金基金」や「iDeCo」などに加入できます。

「第2号被保険者」:会社員や公務員などが該当し、「国民年金」に上乗せされる2階部分として、厚生年金、共済年金が用意されています。なお、2015年10月から厚生年金と共済年金は一元化されました。保険料は会社と折半になり、毎月給与から天引きされます。

「保険料が高くてお給料の手取り金額が少なくなるからやめたい」なんていう声をたまに聞きますが、この制度は実はとても恵まれたものです。なぜなら、自営業やフリーランスにはない部分ですし、なんといっても会社が半分負担してくれる保険料分も将来のための拠出となるからです。

3階の部分にあたるのが、公的年金に上乗せできる「私的年金」です。今までは代表的な私的年金といえば企業年金や企業型確定拠出年金でした。2017年より現役世代にも加入対象が拡がった「iDeCo」も追加の選択肢として検討できるでしょう(ただし、企業型確定拠出年金に加入している場合、iDeCoに加入できない場合があります)。

「第3号被保険者」:第2号被保険者に扶養されている配偶者を指します。第3号被保険者も第1号被保者同様、基本的に1階部分(基礎年金)にのみ加入します。

ただし、第3号被保険者の場合、基本的に自分自身で保険料を納付する義務はありません。これは配偶者である第2号被保険者の年金制度の保険者が、集めた保険料などの一部を基礎年金拠出金として毎年度負担しているからです。また、第3号被験者も2017年からiDeCoに加入できるようになりました。

将来の自分年金づくりとして注目のiDeCoとは

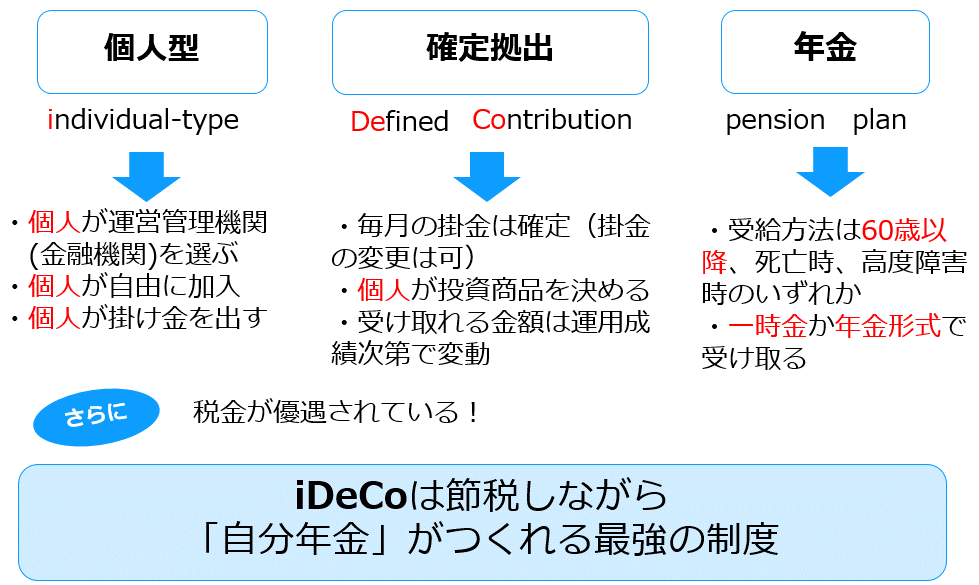

公的年金に上乗せする私的年金であり、将来の自分年金づくりとして注目されているのがiDeCoです。現状ではiDeCoは、原則として日本在住の20歳から60歳までの方であれば加入できる制度ですから、ぜひ、活用を検討したいところです。

そもそもiDeCoは、加入すること自体、自分の意思で決めますが、加入後も自分で運用商品を選択します。基本的には、20歳から60歳までの間に掛金を積み立てて、60歳から受け取る制度です(ただし今後の制度改正により加入期間を65歳まで延長し、受け取りも65歳からになる予定)。

また、自分が選んだ商品の運用成績次第で将来の受け取り額は変わります。公的年金も従来の企業年金である確定給付年金も将来の受け取り額はある程度確定していますが、iDeCoの場合、確定しているのは毎月の掛け金のみです。

そしてiDeCoは、転職時に年金資産を移管できたり、掛け金が全額所得控除となるため節税効果が期待できたり、投資商品で運用した場合、積立期間中は利益が出ても税金がかからなかったり、受け取る時にも税制優遇があったりとさまざまなメリットがあります。

ただし、iDeCoに加入するには、国民年金保険料を納めていることが大前提となります。もし国民年金保険料を滞納していたり、免除を受けていたりしたら、利用できないので気をつけてくださいね。

掛け金の上限は、職業や会社の制度で変わる

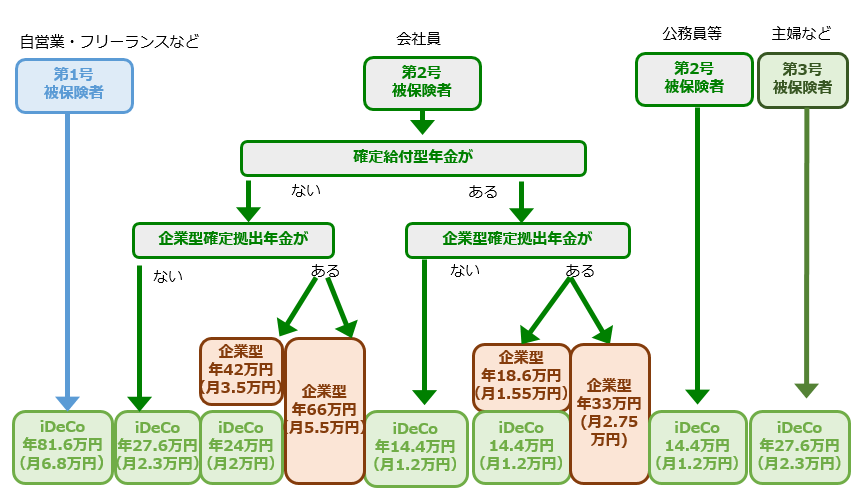

iDeCoを利用する場合、月ごとにいくらまで掛け金を拠出できるかは、職業や会社の制度に企業年金などがあるかどうかで変わってきます。

例えば、確定給付年金もなく、企業型確定拠出年金もない会社員の場合、月ごとの上限金額は2万3000円、公務員の場合、上限金額は1万2000円、自営業やフリーランスの場合、上限金額は6万8000円となっています。

ただし、自営業やフリーランスで、国民年金の独自の上乗せ制度である付加保険、国民年金基金に加入している場合には、iDeCoの掛け金と合わせて6万8000円までが上限になります(付加保険と併用する場合、実質6万7000円が上限)。専業主婦(夫)の場合、上限金額は2万3000円となっています。

詳しくは、下記の図表で確認してください。特に会社員の場合は、複雑ですので、会社のiDeCoを担当している部署などにきちんと確認するようにしましょう。

iDeCoの掛け金は、5,000円からスタートすることができ、その後、1,000円単位で上限金額まで掛けることができます。掛け金は年に1回変更することができますので、最初は無理のないところからスタートすると良いでしょう。

(本記事は公開日の2020年2月27日時点の情報となります。)