米景気の減速に現実味が出てきた。第4四半期の経済成長率は、第3四半期の1.9%から鈍化、1%を大きく下回るとの見方が強まっている。アトランタ連銀のGDPナウ、NY連銀のGDPナウキャストはともに、第4四半期成長率予想を0.4%としている(11月19日現在)。

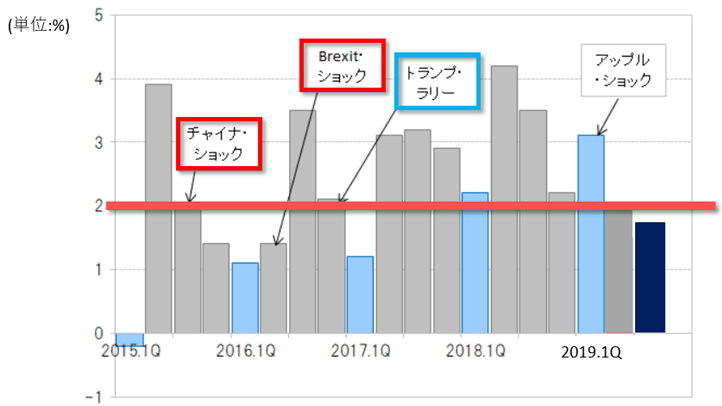

このような景気の減速が、株安、リスクオフ拡大につながる可能性は1つ要注意だろう。2015年以降の代表的なリスクオフは、2015年8月のチャイナ・ショック、2016年6月のBrexit(英国のEU離脱)ショックなど、ともに米四半期成長率が2%を下回る状況が続く中で起こったものだった(図表1)。

【図表1】米四半期成長率と主なリスクオフ(2015年~2019年)

出所:リフィニティブ・データをもとにマネックス証券が作成

一方、2016年11月の米大統領選挙でトランプ大統領誕生となった場合は、それ以上のリスクオフ、「トランプ・ショック」不可避との見方が大勢だったところ、結果は正反対の世界的な株高、「トランプ・ラリー」となったが、この背後では、米景気が急回復していた。

2017年1月からトランプ政権が続く中で、米四半期成長率は、2017年第1四半期こそ1%台にとどまったが、その後は2%を上回る状況が2019年第2四半期まで続いてきた。そういった中で、米国株は最高値更新が続いてきたわけだ。

以上のように見ると、「世界一の経済大国」、米国の景気とリスクオフ・オンには一定の関係がありそうだ。そういう観点からすると、米第4四半期の成長率予想が大きく悪化している点は気になる。