このレポートのまとめ

- ケーエルエー・コーポレーションの決算は良かった

- シェイクシャックの決算はガイダンスが悪かった

- ウォルト・ディズニーの決算は悪かった

- リフトの決算は良かった

- ロクの決算は良かった

- トレードデスクの決算は良かった

- ウーバーの決算は悪かった

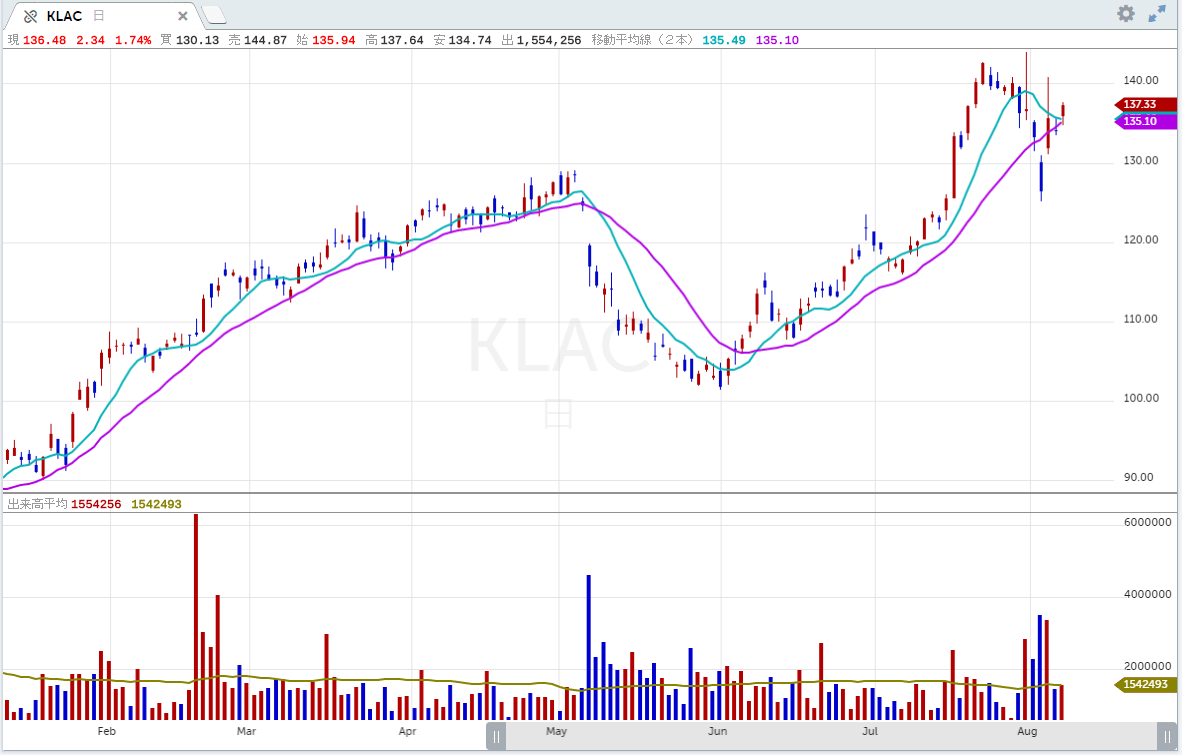

■ケーエルエー・コーポレーション(KLAC) 良かった

ケーエルエー・コーポレーション(ティッカーシンボル:KLAC)の第4四半期(6月期)決算は一株利益(EPS)が予想1.75ドルに対し1.78ドル、売上高が予想12.6億ドルに対し12.6億ドル、売上高成長率は前年同期比+17.6%でした。なお今回の売上高は買収したオーボテックを含んでいます。

第1四半期の一株利益(EPS)は、予想1.98ドルに対し新ガイダンス2.04~2.34ドルが、売上高は予想13億ドルに対し新ガイダンス13.1~13.9億ドルが提示されました。

グロスマージンは60から61%になるというガイダンスが示されています。

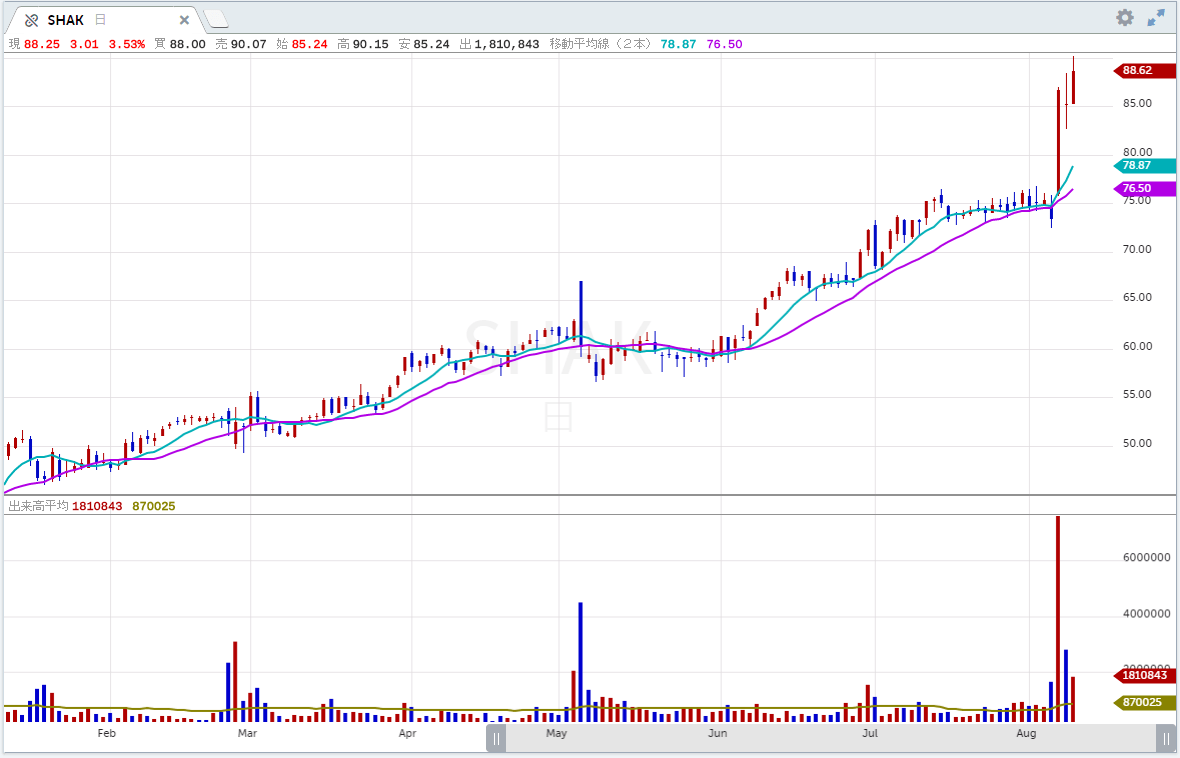

■シェイクシャック(SHAK) ガイダンスが悪かった

シェイクシャック(ティッカーシンボル:SHAK)の第2四半期決算は一株利益(EPS)が予想23セントに対し27セント、売上高が予想1.5億ドルに対し1.52億ドル、売上高成長率は前年同期比+31.3%でした。

既存店売上比較は+3.6%でした。予想は+2%でした。

2019年度の売上高は予想5.91億ドルに対し、新ガイダンス5.85~5.9億ドルが提示されましいた。既存店売上比較ガイダンスは+2%が提示されました。旧ガイダンスは+1から2%でした。

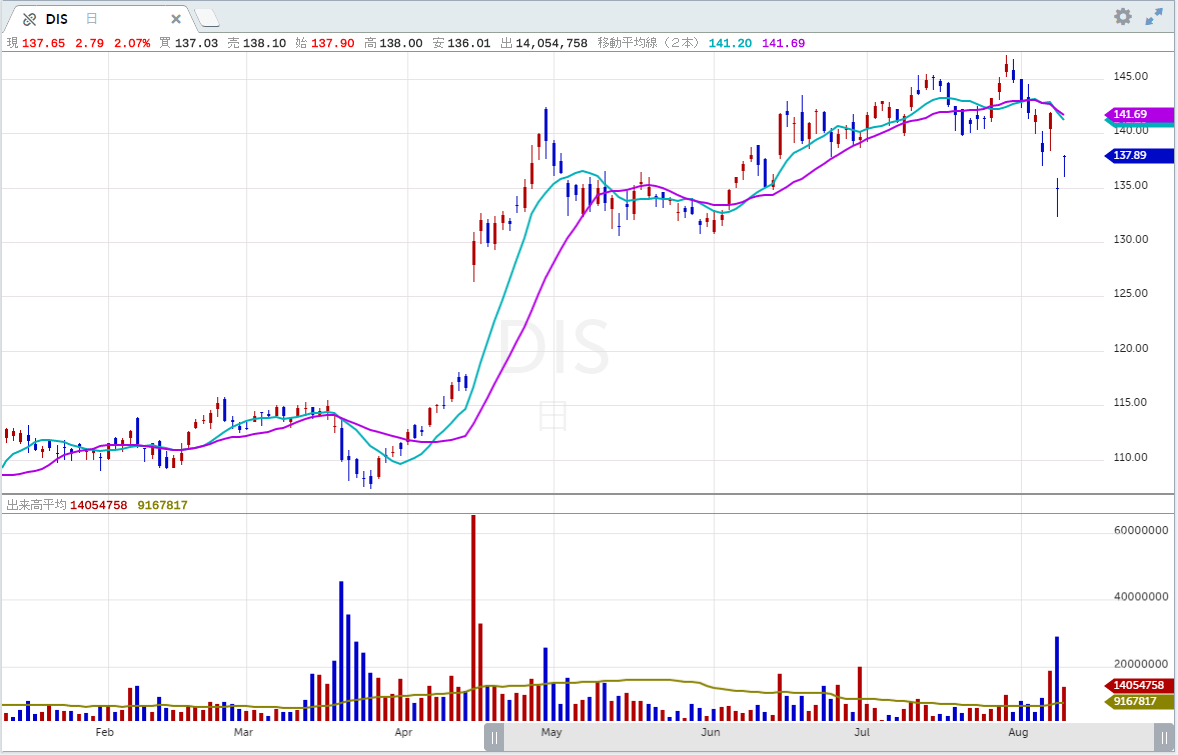

■ウォルト・ディズニー(DIS) 悪かった

ウォルト・ディズニー(ティッカーシンボル:DIS)の第3四半期(6月期)決算は一株利益(EPS)が予想1.74ドルに対し1.35ドル、売上高が予想214億ドルに対し202.5億ドル、売上高成長率は前年同期比+32.9%でした。なお今期の売上高には、3月20日付で買収が完了した21世紀FOXならびにHuluが含まれています。

部門別売上高は:

メディアネットワークス部門 前年同期比+21%の67.13億ドル

テーマパーク部門 前年同期比+7%の65.75億ドル

映画部門 前年同期比+33%の38.36億ドル

ダイレクト・ツー・コンシュマー部門 前年同期比>(100%)の38.58億ドル

でした。

一方、部門別営業利益は:

メディアネットワークス部門 前年同期比+7%の21.4億ドル

テーマパーク部門 前年同期比+4%の17.19億ドル

映画部門 前年同期比+13%の7.9億ドル

ダイレクト・ツー・コンシュマー部門 前年同期比>(100%)の-5.53億ドル

でした。

メディアネットワークス部門には、21世紀FOXの「FX」、「ナショナル・ジオグラフィック」が含まれています。それらはケーブル・ネットワークスに含まれます。今期ケーブル・ネットワークス売上高が前年比+24%成長したのはそのためです。

ESPNが好調だった理由は、広告収入の増収ならびにアフィリエイト売上高が増えたためです。

映画部門は上半期売上高80億ドルを達成しました。これはマーヴェルの「アヴェンジャーズ・エンドゲーム」、「キャプテン・マーヴェル」、ピクサーの「トイストーリー4」、ディズニーの「アラジン」などの映画が寄与したためです。

ダイレクト・ツー・コンシュマー部門では、2018年4月にローンチされたESPN+ならびに今後ローンチが予定されているディズニー+への先行投資費用が嵩んでいます。

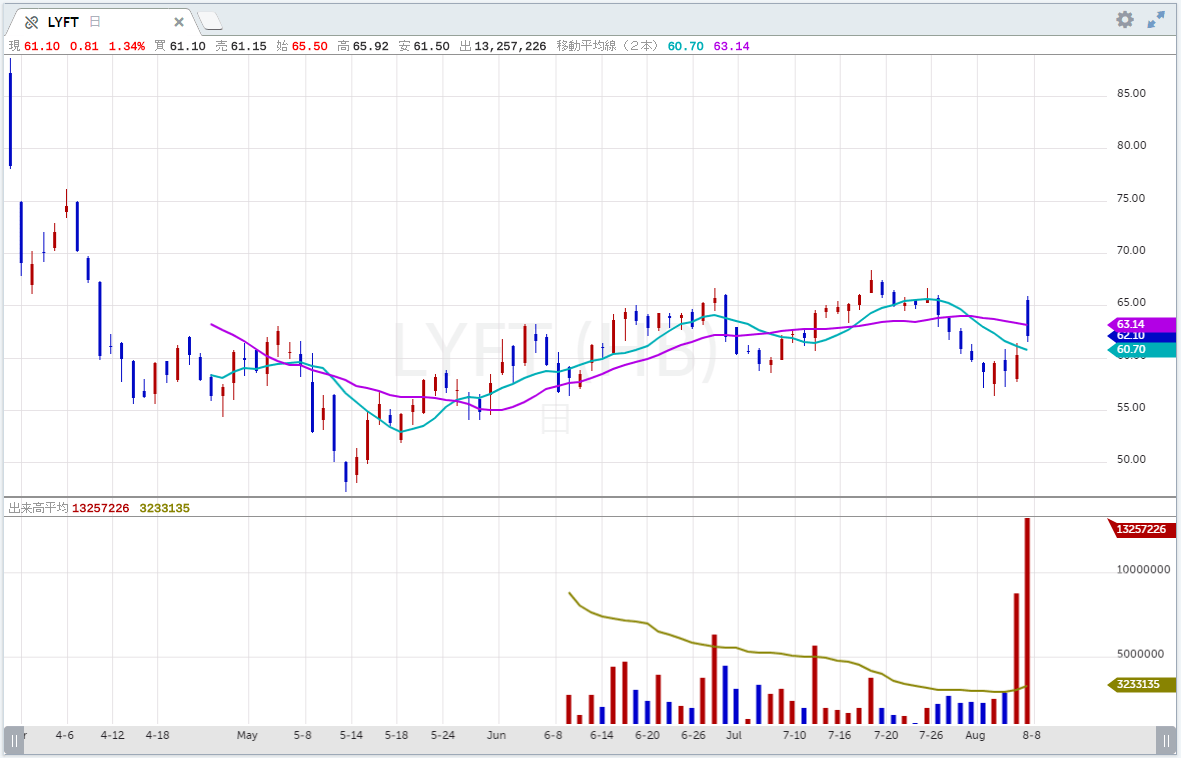

■リフト(LYFT) 良かった

リフト(ティッカーシンボル:LYFT)の第2四半期決算は一株利益(EPS)が予想-1.00ドルに対し-68セント、売上高が予想8.10億ドルに対し8.67億ドル、売上高成長率は前年同期比+71.8%でした。

アクティブライダー数は前年同期比+41%の1545万人でした。

アクティブライダー当たり売上高は前年同期比+22%の32.67ドルでした。

コントリビューション・マージンは46%でした。前年同期は42%でした。

売上高に占めるセールス&マーケティング費用は19%でした。前年同期は35%でした。

修正ネットロス・マージンは-23%でした。前年同期は-35%でした。

第3四半期の売上高は予想8.41億ドルに対し新ガイダンス9~9.15億ドルが提示されました。これは売上高成長率で言えば+54~56%成長を意味します。

2019年度の売上高は予想33.2億ドルに対し新ガイダンス34.7~35億ドルが提示されました。これは売上高成長率で言えば+61~62%成長を意味します。ちなみに旧ガイダンスは32.75~33億ドルでした。

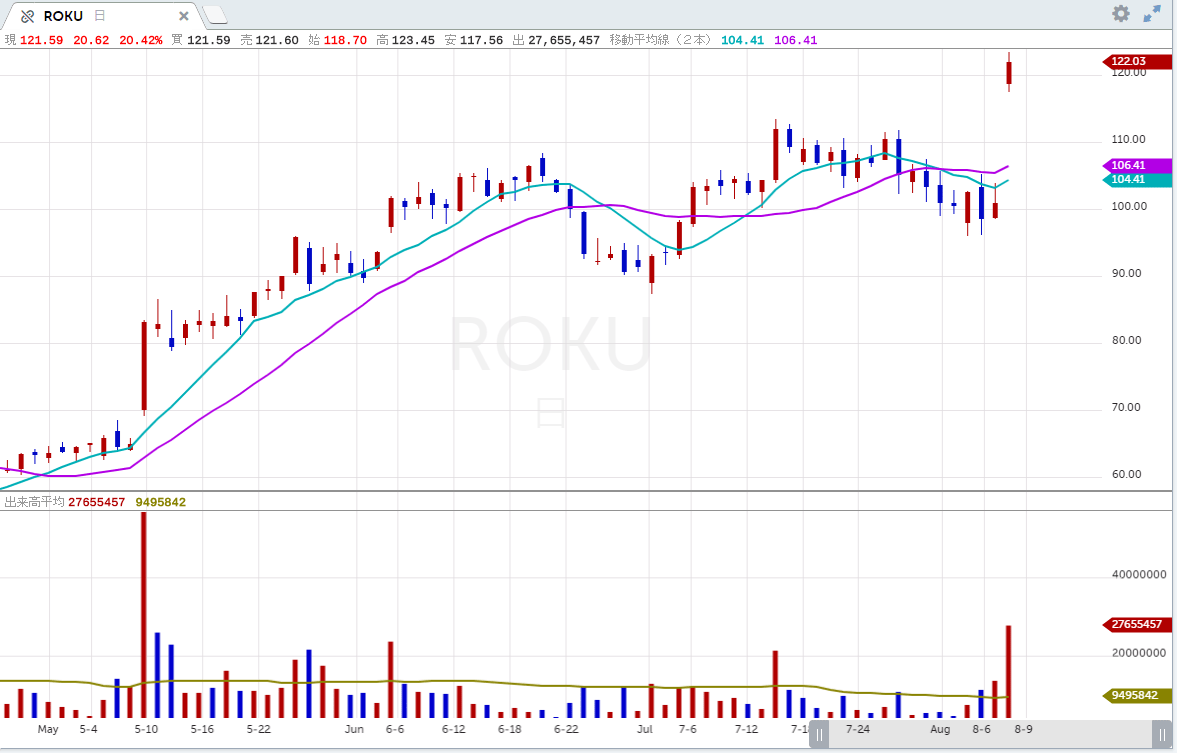

■ロク(ROKU) 良かった

ロク(ティッカーシンボル:ROKU)の第2四半期決算は一株利益(EPS)が予想-20セントに対し-8セント売上高が予想2.23億ドルに対し2.5億ドル、売上高成長率は前年同期比+59.5%でした。

部門別売上高は:

プラットフォーム売上高 1.68億ドル、前年同期比+86%

プレーヤー売上高 8,240万ドル、前年同期比+24%

でした。

プラットフォーム売上高は、動画広告インプレッション数の増加による広告売上高の増加が寄与しました。

グロスマージンはプラットフォームが65.4%、プレーシャーが5.5%でした。

アクティブ口座数は3,050万口座でした。これは前期比+140万口座でした。

ストリーミング時間は94億時間でした。これは前期比+5億時間、前年同期比+72%でした。

ユーザー当たり売上高(ARPU)は21.06ドルでした。これは前期比+2.00ドルでした。

第3四半期売上高は、予想2.46億ドルに対し新ガイダンス2.5~2.55億ドルが、2019年度の売上高は予想10.5億ドルに対し新ガイダンス10.75~10.95億ドルが提示されました。

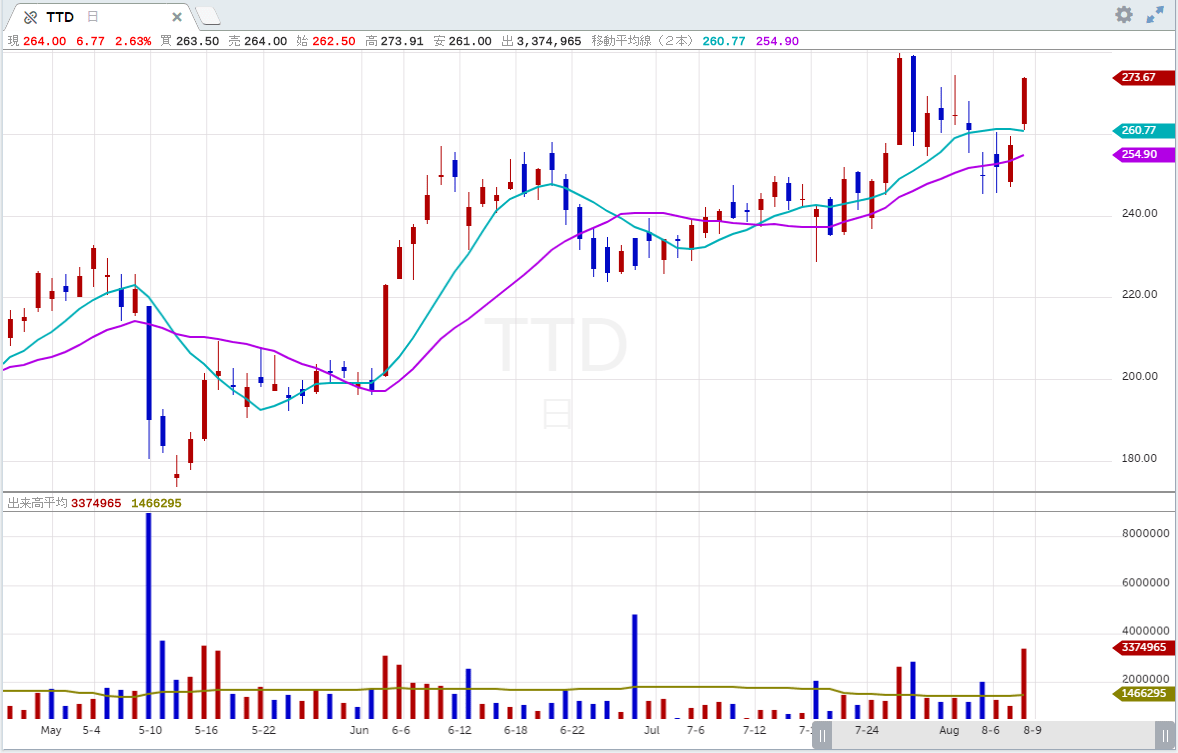

■トレードデスク(TTD) 良かった

トレードデスク(ティッカーシンボル:TTD)の第2四半期決算は一株利益(EPS)が予想68セントに対し95セント、売上高が予想1.55億ドルに対し1.60億ドル、売上高成長率は前年同期比+42.4%でした。

修正EBITDAは5,800万ドルでした。前年同期は3,690万ドルでした。

第3四半期の売上高予想1.62億ドルに対し新ガイダンス1.63億ドルが提示されました。修正EBITDAは4,500万ドルというガイダンスが示されました。

2019年度の売上高予想6.5億ドルに対し新ガイダンス6.53億ドルが提示されました。修正EBITDAは2.01億ドルというガイダンスが示されました。

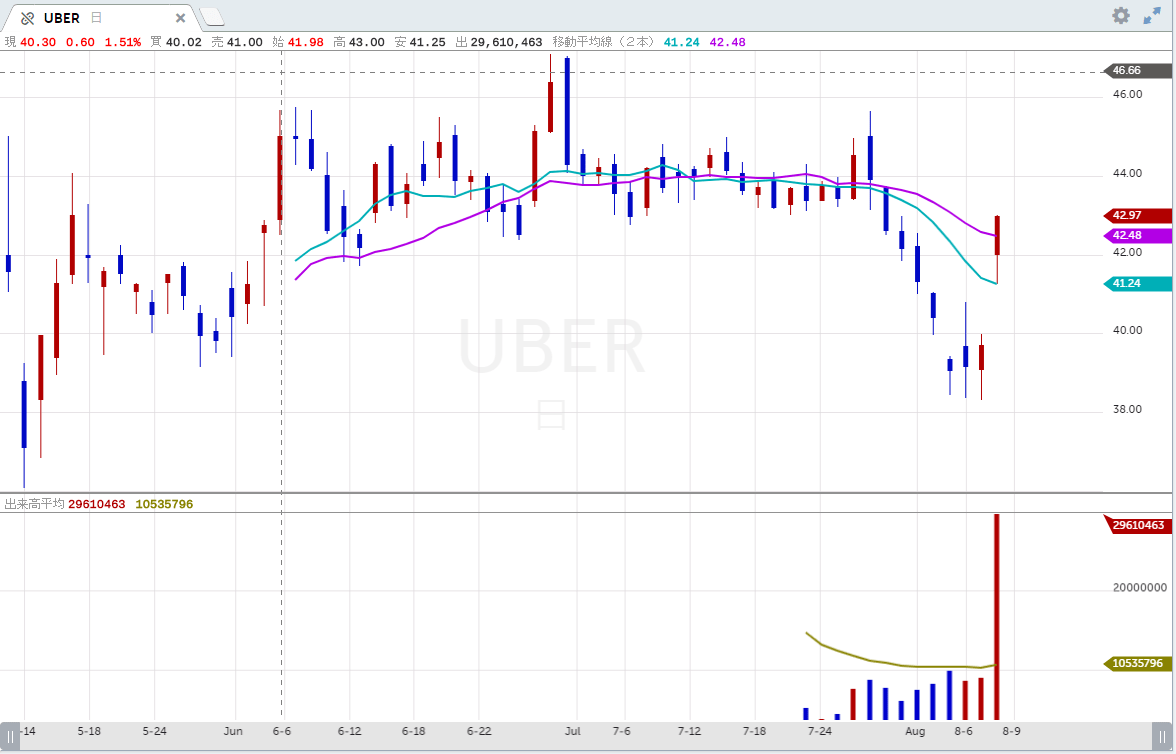

■ウーバー(UBER) 悪かった

ウーバー(ティッカーシンボル:UBER)の第2四半期決算は一株利益(EPS)が予想-4.72ドルに対し-2.01ドル、売上高が予想33.2億ドルに対し31.7億ドル、売上高成長率は前年同期比+14.4%でした。

売上高の内訳と前年同期比成長率は:

ライドシェアリング 23.48億ドル +2%

ウーバー・イーツ 5.95億ドル +72%

ビークル・ソリューションズ 300万ドル -91%

その他 2,500万ドル -4%

でした。

地域別売上高と前年同期比成長率は:

米国カナダ 17.76億ドル +19%

南米 4.17億ドル -24%

欧州中東アフリカ 5.02億ドル +22%

アジア太平洋 2.76億ドル +13%

でした。

グロス・ブッキングの内訳と成長率は:

ライドシェアリング 121.88億ドル +20%

ウーバー・イーツ 33.86億ドル +91%

アザー・ベッツ 1.82億ドル +153%

でした。

月次アクティブ・プラットフォーム・コンシュマーは+30%の9900万人でした。

トリップ数は+35%の16.77億回でした。

グロス・ブッキングは+32%の157.56億ドルでした。

コア・プラットフォーム・コントリビューション・マージンは8.2%でした。前年同期は14.7%でした。

ウーバー・イーツ月次アクティブ・プラットフォーム・コンシュマーは+140%でした。