このレポートのまとめ

1.世界経済は米国株式にとりちょうどいい湯加減

2.米国の長期金利は株式のバリュエーションに支援的

3.企業業績の変化率は第1四半期をボトムに改善へ

4.株式に対しては強気で良い

世界経済は米国株式にとりちょうどいい湯加減

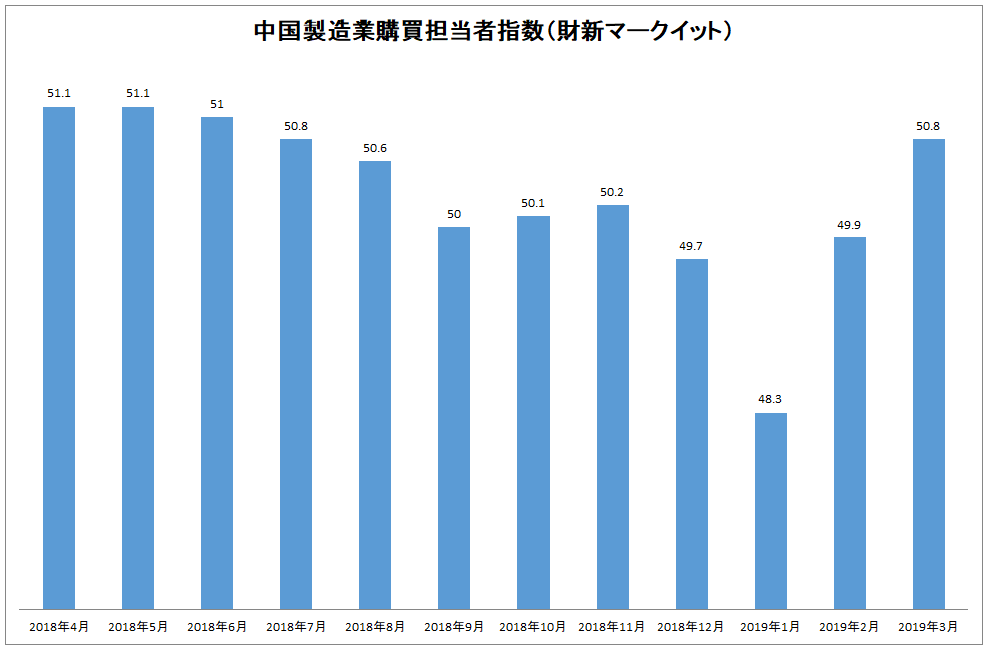

世界経済は米国株式にとって、ちょうどいい湯加減だと言えると思います。4月1日に発表された各国の3月の製造業購買担当者指数では、中国と米国の指数が持ち直した反面、欧州は一層悪化しました。

まず中国ですが50.8と予想を上回りました。

出所:財新マークイット

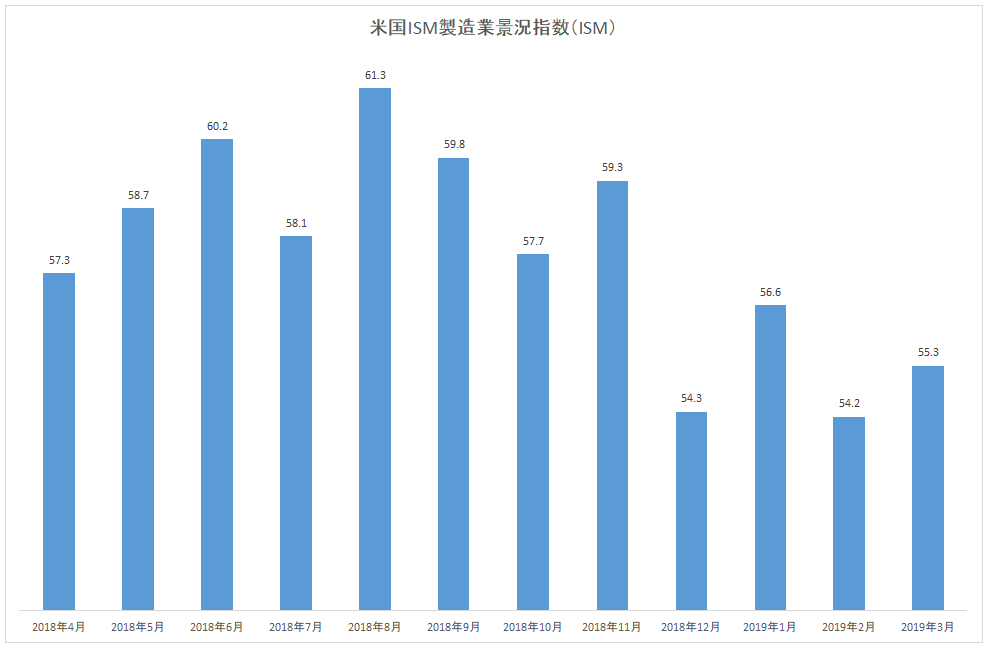

米国のISM製造業景況指数も55.3と2月の54.2から反発しました。

出所:ISM

つまり、すぐに景気後退がやってくるような兆しは見えないのです。

その一方で欧州の指数は一段と悪化しており、世界的に低金利を維持しておかなければいけないことは明白です。

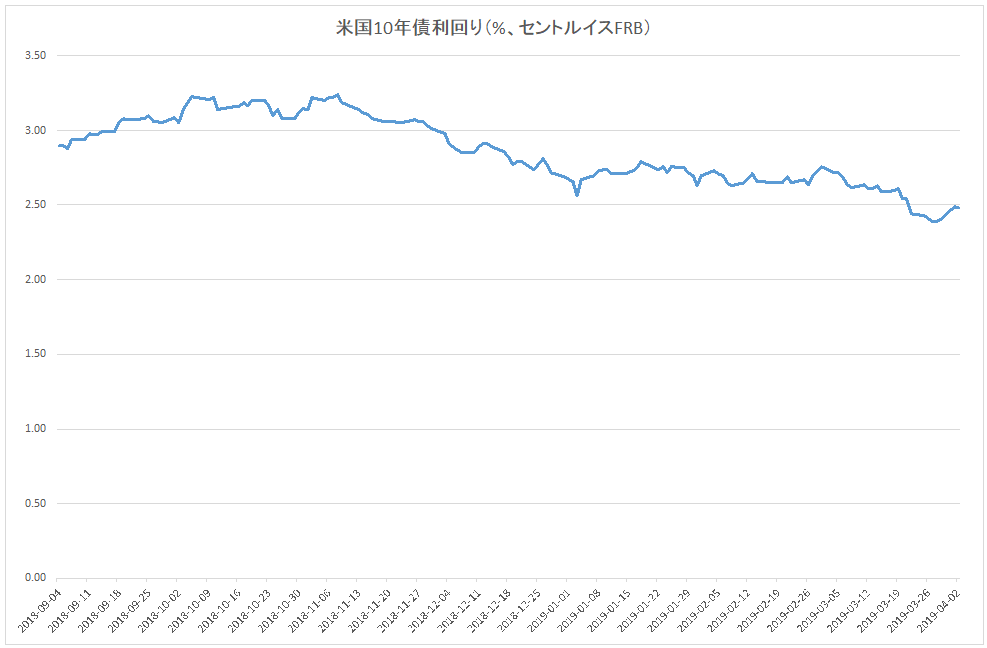

米国10年債利回りは2.5%の水準にあり、これは株式のバリュエーションにとって支援的です。

出所:セントルイスFRB

業績

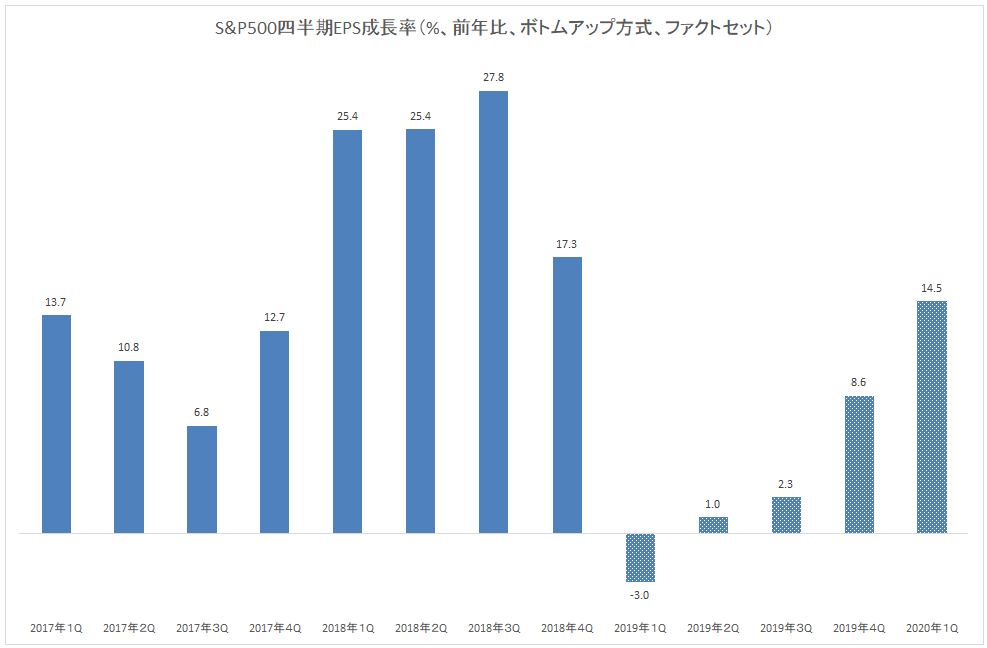

S&P500指数の一株当たり利益(EPS)の前年比成長率は、あと1週間後に始まる第1四半期決算発表シーズンがボトムになると思われます。

出所:ファクトセット

それ以降は尻上がりに変化率が改善する見通しになっていることがわかります。

まとめ

各国の製造業購買担当者指数を見ると明暗がハッキリと別れました。中国と米国は改善が見られました。すぐに景気後退に突入するリスクは後退したと思われます。一方、長期金利の水準は低く、株式にとってはプラスです。

今月から始まる決算発表シーズンは、今が変化率のボトムであり、年後半になるほど尻上がりに改善すると見られています。それらのことから株式に対しては強気で良いと思います。