2019年1月17日に東京・大手町で開催したマネックス証券主催、日経WOMAN協力のセミナー「2019年、お金力の磨き方」を開催しました

(本コンテンツは2019年1月17日開催セミナーの書きおこし記事です。セミナー内容を一部抜粋して掲載しています)。

第一部の「10年後、20年後の自分へのプレゼント 未来のお金の育て方・殖やし方~フィデリティの「退職準備の指標」~」の講演内容は以下の記事に記載しています。

講演(フィデリティ退職・投資教育研究所の野尻 哲史 氏)

一部前編:「未来のお金の育て方・殖やし方~退職後、年収の何倍の資産が必要になるか」

一部後編:「退職後、お金に対して不安にならないための3つのポイント」

第二部のスペシャルトークセッション「2019年、お金力の磨き方」では、野尻哲史さん、日経WOMAN編集長 藤川明日香さん、マネックス証券チーフ・アナリストの大槻奈那が皆さんからのご質問にお答えする形で実施しました。

野尻哲史さん(以下、野尻):フィデリティ退職・投資教育研究所の野尻と申します。投資家アンケート調査や投資教育に携わっております。

藤川明日香さん(以下、藤川):2018年の1月から日経WOMAN編集長を担当しております。3年ぐらい前から投資信託の積立を始めています。

大槻奈那(以下、大槻):本日はご参加ありがとうございます。マネックス・ユニバーシティ長を担当している大槻と申します。アナリストとともに投資教育を担当しているマネックス・ユニバーシティの長と、マネックスクリプトバンク株式会社のマネックス仮想通貨研究所の所長です。

私の投資はキャピタルゲインより、インカムゲイン派です。金利や配当を狙った投資、どちらかというと稲作型の投資・資産運用が好きです。

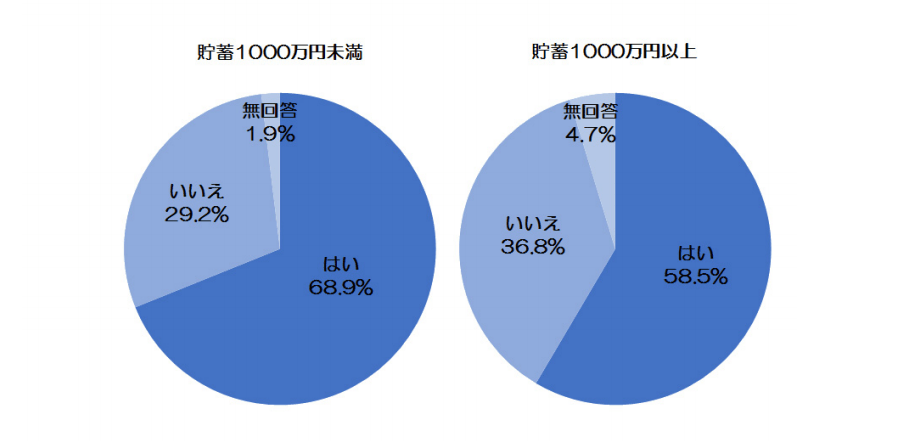

―――まず、みなさんのお金事情を見てみましょう。早速ですが藤川さんより読者のお金事情について解説をお願いいたします。

藤川:読者の方と接していると、貯蓄1,000万円以上をお持ちの方は月々の収支について家計簿をつけなくとも大体把握されている方が多いように感じます。

野尻:私が調査しているアンケートによると、家計簿をつけている方は貯蓄型の方が多いように思います。投資・資産運用をしている方は、クレジットカードをうまく使いこなし、クレジットカード明細を家計簿代わりに使用している方が多いように思います。

大槻:家計簿アプリを使っていらっしゃる方はどのくらいいらっしゃいますか?挙手をお願いします。ご参加の4分の1の方ぐらいですね。

私も2019年のお正月に初めて某マネーアプリを登録しました。ポイントも見える化できるし、不動産を保有している場合は、不動産価格も表示されます。

Q:女性はどのように資産運用をすればいいでしょうか?

大槻:今後、健康寿命が長くなっていく可能性が高いわけですが、病気にかかった場合、お金がどんどん必要になっていくと考えられます。

これは1つ1つががんの治療薬の図表です。真ん中が今使われている薬、外へいけばいくほど、現在開発中のものになります。おととしオプジーボという治療薬が認可されました。1回の治療で1,000万円ほどかかります。

時間を味方につける方法

では、そんな中、お金に働いてもらうにはどうすればよいか。

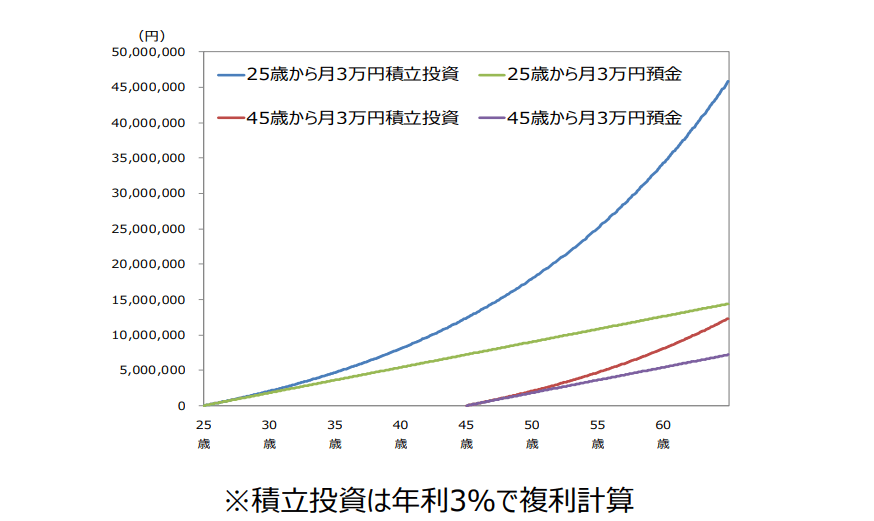

25歳から月3万円の積立投資をした場合、65歳には5,000万円ぐらいに資産を増やせます(年利3%で複利計算)。それに対し、貯金派の資産は1,000万円ぐらいです。その差は、4,000万円となります。

45歳から月3万円の積立投資をした場合、月3万円の預金をした場合では、上記のグラフにある通り早く投資を始めたほうが、加速度的にお金を殖やすことができます。

もちろん貯蓄だけでも問題ないのですが、ある程度投資をしていたほうが、一定期間経過した後に振り返ってみるとより増える可能性を選択できるということになります。

では、具体的にどんなことをしていけばよいのでしょうか?

Q:iDeCoやNISAなど色々な選択肢がある中、初心者におすすめなのは?

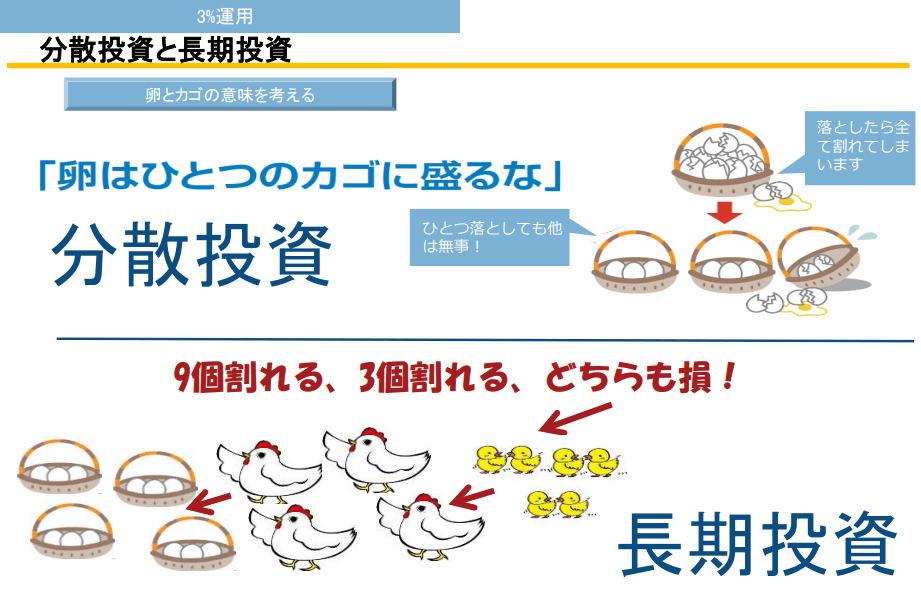

野尻:「初心者」のレベル感が難しいのですが、30数年投資・資産運用をしている私の経験からコメントさせていただきます。その中で大事にしていることは、投資の原則を守れるか?という点です。マーケットはいい時も悪い時もありますが、「卵はひとつのカゴに盛るな」という格言は一般的な説明だけではわかりにくいものです。3個割っても9個割っても損は損として発生しているのですから。

ただ、すべて割ってしまわないことのメリットとしては、時間をかけるとヒナが育ち、親鶏になってまた卵を産んで、結果的に卵の数が増えることです。

iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)は長く時間をかけて分散投資をしていくものだと思って、対峙してほしいです。

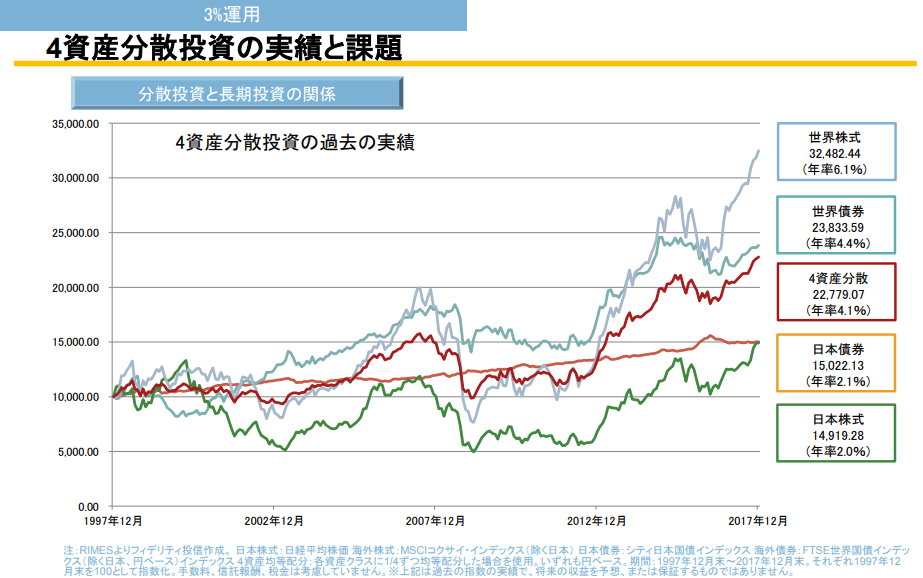

次に、4資産分散投資の実績と課題について解説します。(4資産とは「世界株式」「世界債券」「日本債券」「日本株式」のことです。)

4資産分散投資の実績と課題

野尻:年率4%で運用できるってすごいって思うのですが、注意いただきたいのは、このグラフには、注意書きにも記載がある通り、手数料や信託報酬が含まれていないため手数料や信託報酬率を含むとリターンはもう少し低くなります。

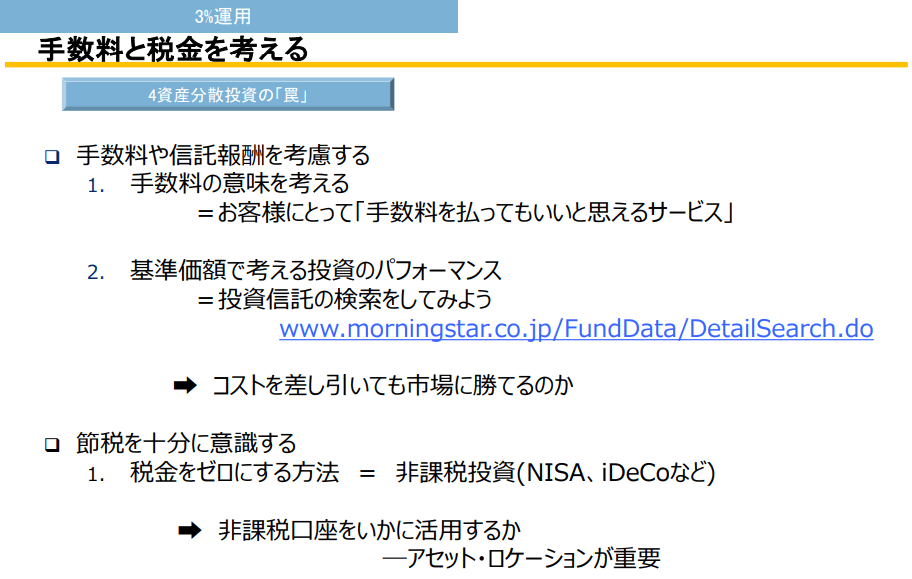

手数料と税金を考える

野尻:ぜひ、みなさんが金融機関と付き合うときには、サービスの対価として、妥当な手数料なのかどうか。という点を常に考えましょう。また、基準価額で投資のパフォーマンスを考えて欲しいです。

現状、日本には5,019本の投資信託があります。その中で、10年以上の運用実績があるのが1,290本。そのうちから年率3%以上のパフォーマンスがある投資信託はどれくらいあるか、というのをセミナー開始前にいつも確認しています。直近10年の運用成果で年率3%以上の収益率となった投資信託は1,157本です。年率0%以上は、1,272本あります。(※)2019/3/19時点の本数です。

こういったことも考慮して10年から15年以上という長いスパンで資産運用・投資を考えて欲しいです。

(上記はこちらのモーニングスターのウェブサイトで確認いただくことができます。)

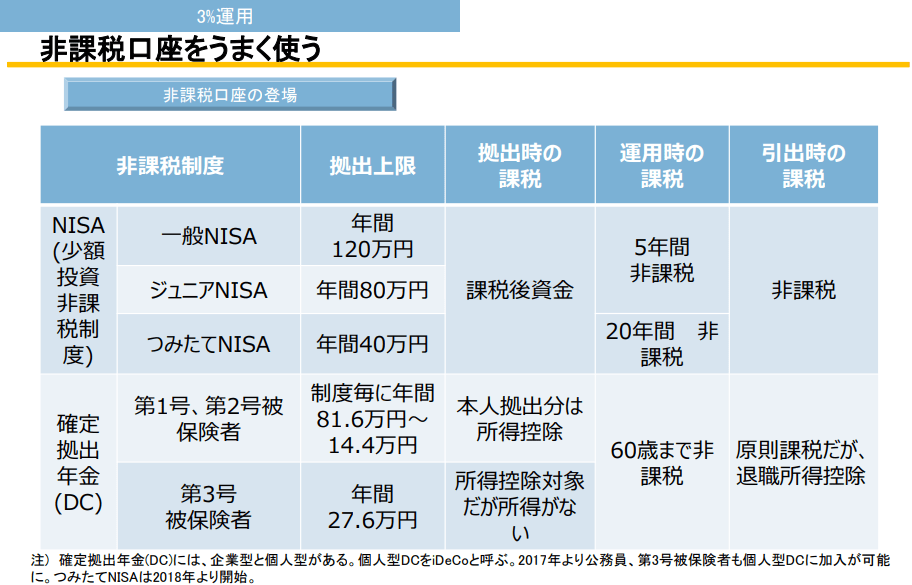

非課税口座をうまく使う

野尻:また、税制優遇制度をどう活用するかですが、以下の図表は非課税口座の一覧です。

今日特にお伝えしたいのが、確定拠出年金の枠に記載のある一番下の第3号被保険者の場合についてです。所得控除の対象だけれど、所得がないのでメリットがありません。とよく言われます。

例えば、30歳専業主婦で60歳まで30年間非課税の場合についてです。

確定拠出年金は、引き出し時に所得税がかかり、原則課税なのですが、退職所得控除を使用することができます。働いていない専業主婦の場合、iDeCoに拠出している年数を働いている年数に換算できますので、30年間ほとんど税金がかからなくなります。どの制度がよいのかというのは、個々人の立場によって変わります。よく調べた上で、使ってほしいと思います。

Q:どのような資産運用していますか?

藤川:私は、税制優遇制度を使わない手はないなと思い、3年ぐらい前から投資を始めました。私が投資を始めた当時はつみたてNISAの制度がまだなかったので、NISAとiDeCoを活用しています。

NISAでは、バランス型の投資信託、iDeCoでは外国株式と日本株式のインデックスファンドに投資をしています。

1年に1回ぐらい評価額を確認するぐらいです。2018年は双方とも評価益が出ていましたが、2019年1月にはiDeCoでは含み損があります。これは長期的な資産運用なので、どっしりと構えるようにしています。

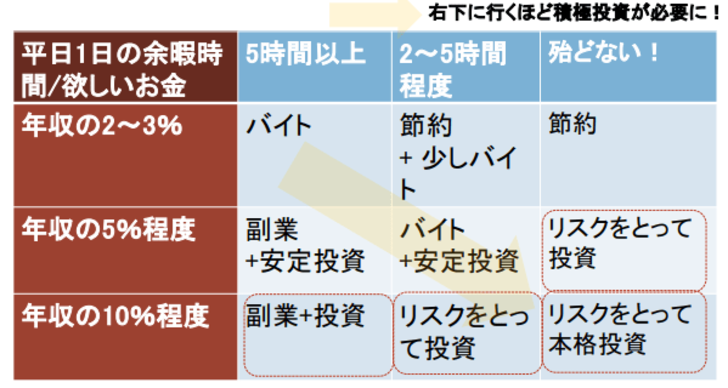

Q:老後資金ではなく、人生100年を考えた【現役投資】を上手にする方法は?

大槻:みなさんがどのくらい時間に余裕があるかという視点で、お金を殖やす方法を考えてみましょう。今日はせっかくお越しいただいたので、平日1日あたりの時間と欲しいお金の割合を具体的にイメージして考えていただきたいです。

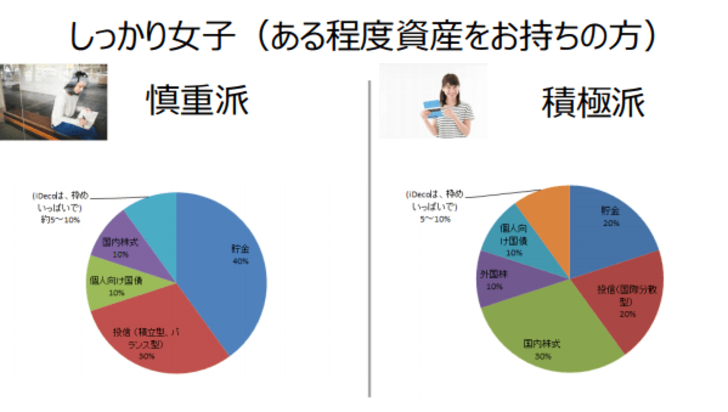

分散投資という観点では、すべてを株式投資等ではリスクが高くなってしまいます。左側はリスクを抑える慎重派向けの具体例で、右側は、リスクを少しとれる方向けの資産運用具体例です。

次回は、トークセッション後半の「2019年、マーケットはどうなる?今、投資を始めるべきでしょうか?」をお届けします。(2019/3/30公開予定)