2019年1月17日に東京・大手町でマネックス証券主催、日経WOMAN協力のセミナー「2019年、お金力の磨き方」を開催しました。※本コンテンツは2019年1月17日開催セミナーの書きおこし記事です。(セミナー内容を一部抜粋して掲載しております。)

第1回目は、「未来のお金の育て方・殖やし方~退職後、年収の何倍の資産が必要になるか」をお読みください。

第2回目は、「退職後、お金に対して不安にならないための3つのポイント」等をお届けします。

退職後、お金に対して不安にならないための3つのポイント

1.私はまず、いかに長く仕事をするかというのを考えたほうがよい

数年前にベストセラーとなった『ライフシフト』という書籍にも記載がありましたが、長く働くための自己研鑚方法を早くから考えたほうがよいでしょう。

2.次に生活レベルを落とさずに、生活費レベルを下げる

例えば日本では、地方都市に移住するというのも1つの選択肢です。今、私がおすすめしているのは、前橋、奈良、鹿児島、岐阜、松山です。

東京の生活費レベルを100にすると、松山は消費者物価で7ポイントくらい低く済みますし、家賃は6割減です。我が家の場合は、地方都市への移住に妻が反対していますが、こういった件は女性が考えたほうが家庭がまるく収まると思います。

3.最後に3つめのポイントが資産形成での自助努力を行う

これが退職後の生活をうまくいかせるための方法です。

この3つの組み合わせをご自身やご家族と考えて、どこのウエイトを上げるのか、どこのウエイトを下げるのか、ということを考えて欲しいのです。

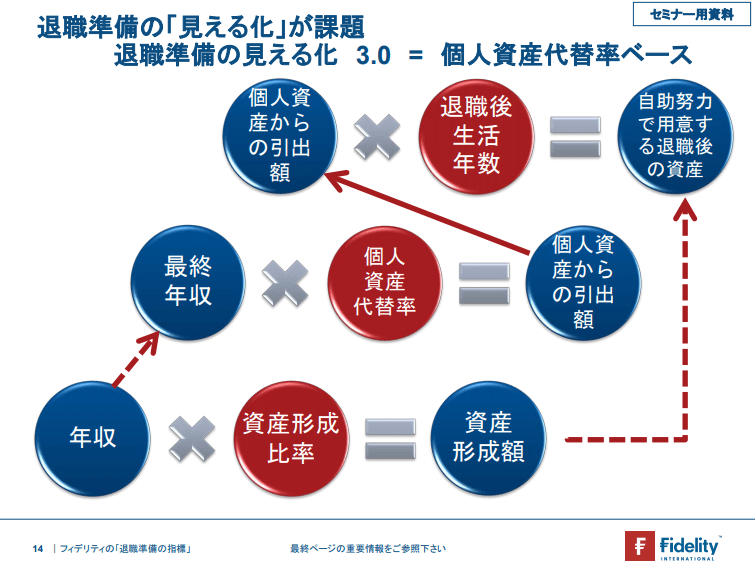

年収の7倍の用意をしましょう。といいましたが、年収 600万円の方は、4,200万円になります。これだと多すぎて難しいなと考えられる方は、まずは足元のゴール、30歳なら年収の1倍、40歳なら年収の2倍を目標に毎年の年収の16%を資産形成に回すようにしてみましょう。

なお、ここで資産形成としているのは何も投資ばかりではありません。貯蓄でも問題ありません。ただ、ずっと貯蓄だけではきっと資産を成長しませんから、どこかで資産運用にも着手することになります。また、確定拠出年金の会社負担分もこの16%の中に入れて考えても問題ないです。さらに、財形貯蓄をここに含めてもよいでしょう。

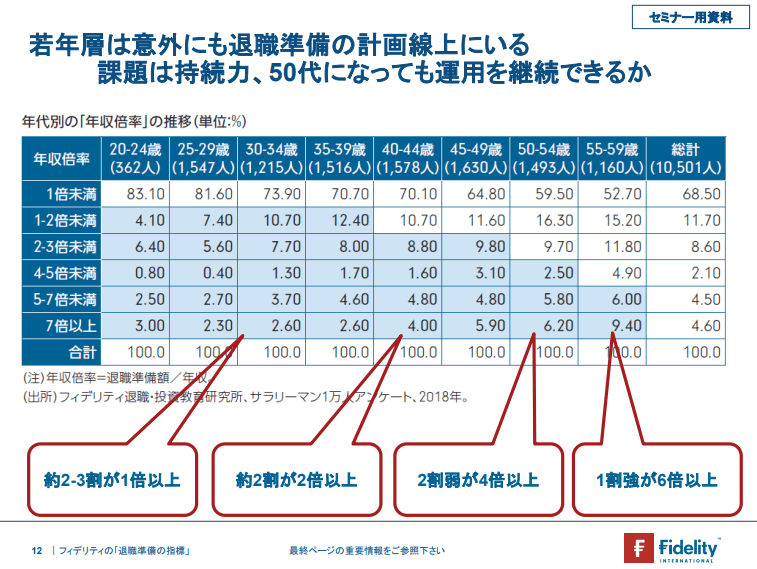

みんなどのくらい、積立している?

実は以下の表の通り、20代、30代のほうが40代、50代よりもこの目標を達成できている人が多いのです(ブルーの網掛け箇所が年代別に年収倍率を満たしている方の推移です)。

40代、50代になってくると子どもの教育費にお金がかかってくるので、積立を続けられなくなってしまう人が多いことがこの図からもわかります。継続しないとお金は殖えないので、貯蓄、資産形成を継続することがまずは一番大きな課題ですね。

30代ぐらいだと退職後のお金といっても遠い未来過ぎて、実感がなかなかわかないということもあるため、まずは、30代、40代、50代のそれぞれの年代のときに、年収倍率に対してまとまったお金をつくっていくということを着実に行っていくことが大事だと考えています。

若い時代のそれぞれの時代について、自分なりの目標の数字を作っていくことを考えていきましょう。