このレポートのまとめ

- エヌビディアが利益警告した

- ファイザーの決算はガイダンスが悪かった

- キャタピラーの決算は悪かった

- 3Mの決算はガイダンスが悪かった

- ベライゾンの決算は悪かった

- ロッキード・マーチンの決算は悪かった

- アップルの決算はガイダンスが悪かった

- アリババの決算は、まちまちだった

- マクドナルドの決算は良かった

- ボーイングの決算は良かった

- マイクロソフトの決算は悪かった

- テスラの決算は悪かった

- ビザの決算は良かった

- ペイパルの決算はガイダンスが悪かった

- アルトリアの決算は悪かった

- ハーシー・フーズの決算は悪かった

- ゼネラル・エレクトリックの決算は悪かった

- レイセオンの決算は悪かった

- ダウデュポンの決算は悪かった

- フェイスブックの決算は良かった

- UPSの決算は悪かった

- アマゾンのガイダンスは悪かった

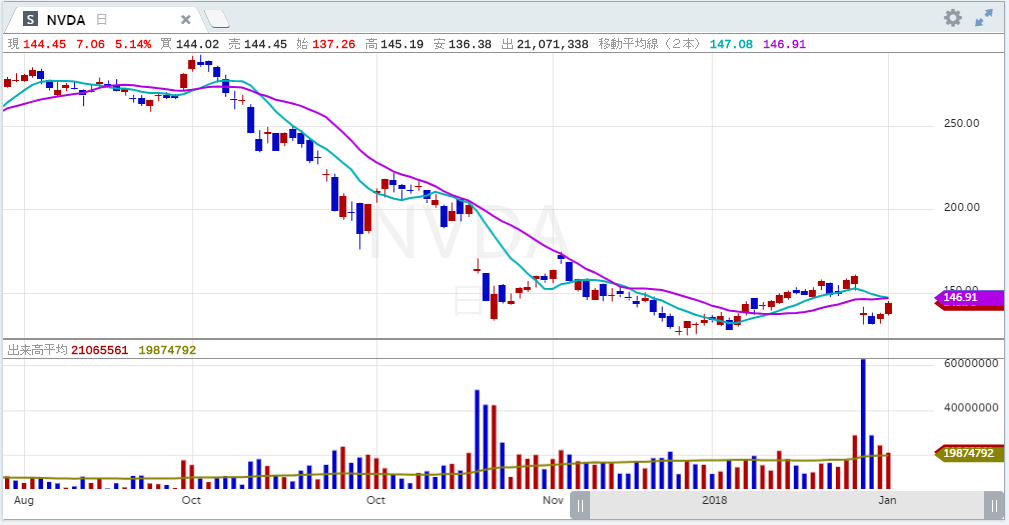

■エヌビディア(NVDA)

エヌビディア(ティッカーシンボル:NVDA)が1月28日寄付き前に利益警告しました。

それによると2018年第4四半期売上高は、コンセンサス予想27.1億ドルに対し22~27億ドルになるそうです。

加えて第4四半期のノンGAAPグロスマージンはこれまでのガイダンス62~63%に満たない55~57%にとどまる見込みです。

前回の決算発表の際、エヌビディアは仮想通貨マイニング・ブームで発生した過剰在庫が売上高を圧迫すると説明しました。

その過剰在庫の整理は、当初の計画通りはかどりました。

しかし、中国の景気が暗転したことで同国からの需要が減退しました。これは新しい展開です。

加えて高級機「チューリング」が売れてない問題が浮上しています。「チューリング」は、リアルタイム・レイ・トレーシングならびにAIに対応したハイパフォーマンス機種ですが、顧客の買い控えが起きているそうです。

消費者は価格が下がってくるのを待っているものと思われます。

エヌビディアは、既に「チューリング」に基づいた廉価版RTXカードを1月のCES見本市で発表済みです。

ただ、ゲーム向けGPU「パスカル」も未だ商品サイクルの初期にあるため、余り廉価版RTXカードを強調すると今度は「パスカル」と喰い合いになるリスクもあります。

一方、エヌビディアのデータセンター向けビジネスも不振です。AIブームは期待したほど大きくなかったという事なのかもしれません。

今期中、成約するはずの案件の多くが土壇場でキャンセルになったそうです。

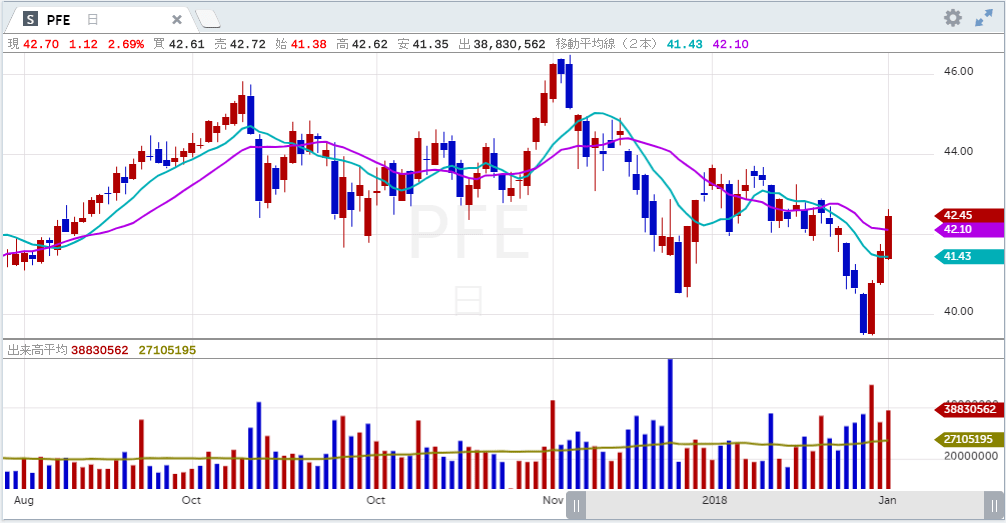

■ファイザー(PFE)

ファイザー(ティッカーシンボル:PFE)の第4四半期決算は一株利益(EPS)が予想63セントに対し64セント、売上高は予想139.2億ドルに対し139.8億ドル、売上高成長率は前年同期比+2.0%でした。

2019年一株利益(EPS)は予想3.04ドルに対し新ガイダンス2.82~2.92ドルが、売上高は予想543.1億ドルに対し新ガイダンス520~540億ドルが提示されました。

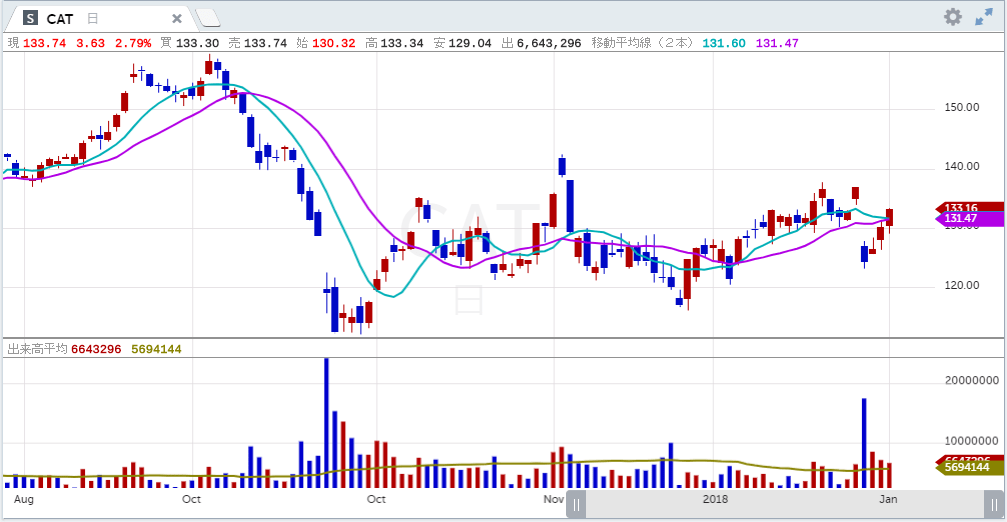

■キャタピラー(CAT)

キャタピラー(ティッカーシンボル:CAT)の第4四半期は一株利益(EPS)が予想2.99ドルに対し2.55ドル、売上高が予想143.6億ドルに対し143.4億ドル、売上高成長率は前年同期比+11.2%でした。

2019年度の一株利益(EPS)は、予想12.77ドルに対し新ガイダンス11.75~12.75ドルが提示されました。

カンファレンスコールでは「末端市場は若干の改善を見込んでいる」というコメントがありました。また、同社は商品やサービスの拡充に際しては、コストを切り詰め注意深く先行投資すると述べました。

米国経済は好調であり、米国の建機市場は健全です。受注残は、前期比で見ても前年同期比で見てもUPしています。連邦政府ならびに地方政府の公共工事は、今年も好調を見込んでいます。

南米市場は回復の途上にありますが、需要は弱々しいです。

欧州アフリカ中東市場は安定的に推移していますが、先行きには不透明感があります。

アジア太平洋地域では、中国以外は成長を見込んでいます。中国市場は、過去2年拡大した後を受けて2019年は足踏みすると見ています。中国が全体に占める割合は5~10%です。

資源セクターではコモディティー価格はおおむね堅調であり、それが鉱山会社の設備投資の積乗せを招くと見ています。資源セクターの受注残は減少していますが、それは注文が団子になっており、それが印象として受注が鈍化したように見えていることに加え、ディーラーの在庫が増えていることが影響していると思われます。

重機の需要は堅調です。

エネルギー&運輸部門では最近の原油価格の下落でテキサス州のパーミアン油田の活動が鈍化することが見込まれます。

発電装置の需要は引き続き堅調です。

■3M(MMM)

3M(ティッカーシンボル:MMM)の第4四半期決算は一株利益(EPS)が予想2.28ドルに対し2.31ドル、売上高が予想78.7億ドルに対し79.5億ドル、売上高成長率は前年同期比-0.6%でした。

部門別売上高成長率では:

ヘルスケア +2.4%

セイフティー&グラフィックス +0.3%

コンシュマー +0.1%

工業 -0.3%

エレクトロニクス&エネルギー -4.5%

でした。

2019年度の一株利益(EPS)は予想10.70ドルに対し、新ガイダンス10.45~10.90ドルが提示されました。

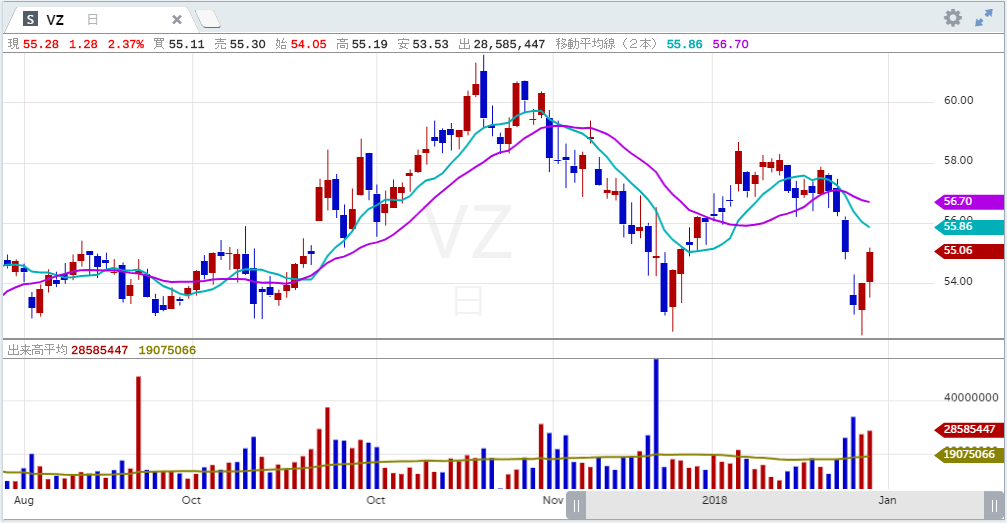

■ベライゾン(VZ)

ベライゾン(ティッカーシンボル:VZ)の第4四半期決算は一株利益(EPS)が予想1.09ドルに対し1.12ドル、売上高が予想344.5億ドルに対し342.8億ドル、売上高成長率は前年同期比+1.0%でした。

ワイヤレス売上高は+2.7%の244億ドルでした。

新規加入者数は+120万人でした。うちポストペイド・ワイヤレス加入者数は+87.3万人でした。

2019年の一株利益(EPS)は予想4.73ドルに対し、新ガイダンス4.71ドルが提示されました。

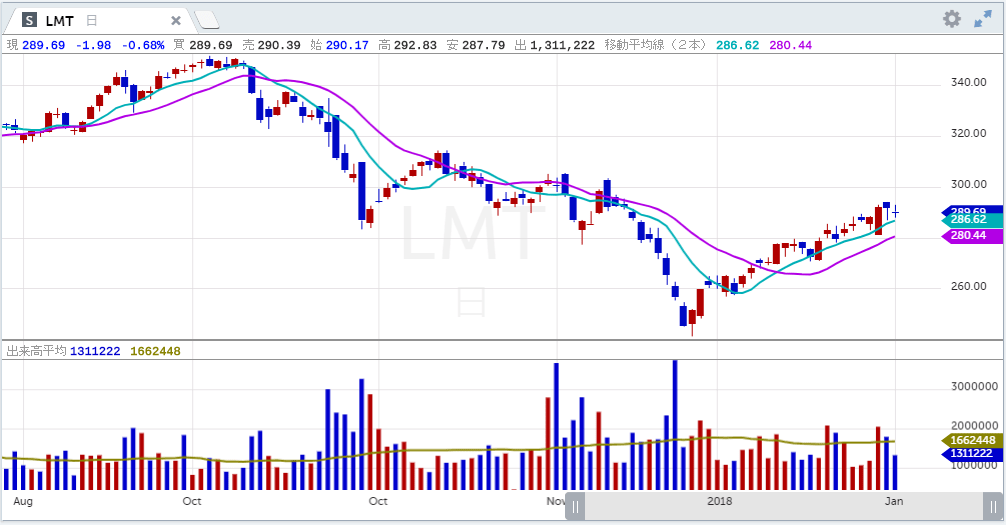

■ロッキード・マーチン(LMT)

ロッキード・マーチン(ティッカーシンボル:LMT)の第4四半期決算は一株利益(EPS)が予想4.41ドルに対し4.39ドル、売上高が予想137.5億ドルに対し144.1億ドル、売上高成長率は前年同期比+4.1%でした。

2019年度の一株利益(EPS)は予想19.55ドルに対し新ガイダンス19.15~19.45ドルが、売上高は予想561.7億ドルに対し新ガイダンス557.5~572.5億ドルが提示されました。

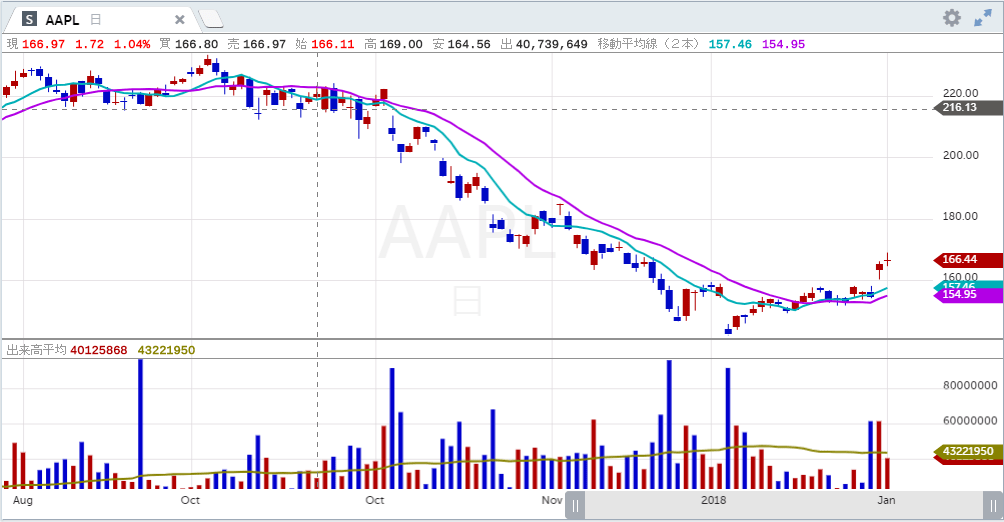

■アップル(AAPL)

アップル(ティカーシンボル:AAPL)の第1四半期(12月期)決算は一株利益(EPS)が予想4.17ドルに対し4.18ドル、売上高が予想840億ドルに対し843億ドル、売上高成長率は前年同期比-4.5%でした。

なおアップルは1月2日に利益警告しています。

第1四半期のグロスマージンは予想に一致する38.0%でした。

サービス売上高は+19%の108.8億ドルでした。サービス・グロスマージンは62.8%でした。これは予想に一致しました。

iPhone売上高は前年比-15%の520億ドルでした。

ウェアラブル・ホーム・アクセサリー売上高は前年比+33%の73億ドルでした。

iPad売上高は前年比+17%の67億ドルでした。

米州売上高は+6%の369億ドルでした。

欧州売上高は-3%の204億ドルでした。

中国売上高は-27%の132億ドルでした。

日本売上高は-5%の69億ドルでした。

アジア太平洋売上高は+1%の69億ドルでした。

第2四半期の売上高は予想589.7億ドルに対、し新ガイダンス550~590億ドルが提示されました。グロスマージンは予想38.1%に対し、新ガイダンス37から38%が提示されました。

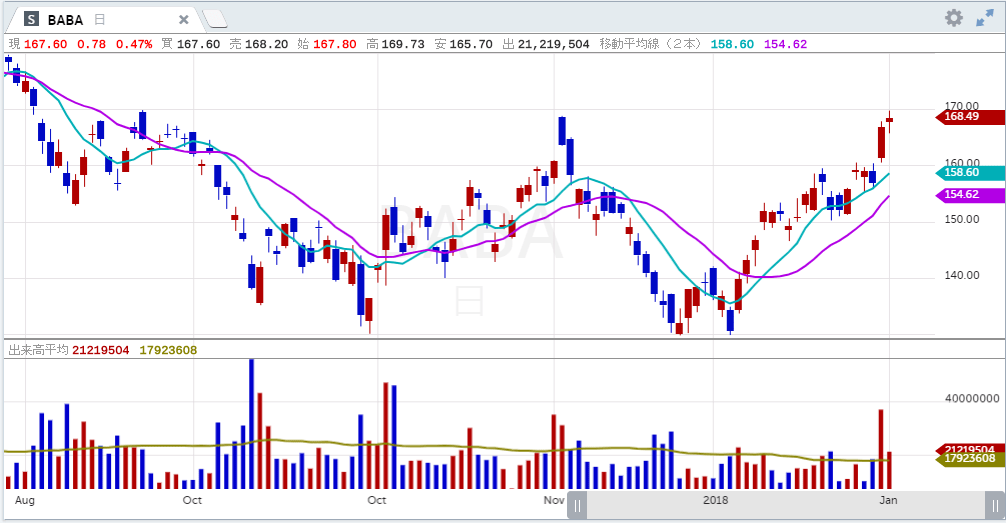

■アリババ(BABA)

アリババ(ティッカーシンボル:BABA)の第3四半期(12月期)決算は、一株利益(EPS)が予想11.51人民元に対し12.19人民元、売上高が予想1185.2億人民元に対し1172.8億人民元(=170.6億ドル)、売上高成長率は前年同期比+41.3%でした。

ネット通販関連売上高は前年比+40%の1028.4億人民元(=149.58億ドル)でした。マーケットプレース顧客数は6.36億でした。これは過去12ヶ月で3500万人の増加です。

クラウド関連売上高は、前年比+84%の66.11億人民元(=9.62億ドル)でした。

デジタルメディア&エンターティメント売上高は、+20%の64.91億人民元(=9.44億ドル)でした。

イノベーション・イニシアチブ売上高は、+73%の13.33億人民元(=1.93億ドル)でした。

今期のフリー・キャッシュフローは75億ドルでした。

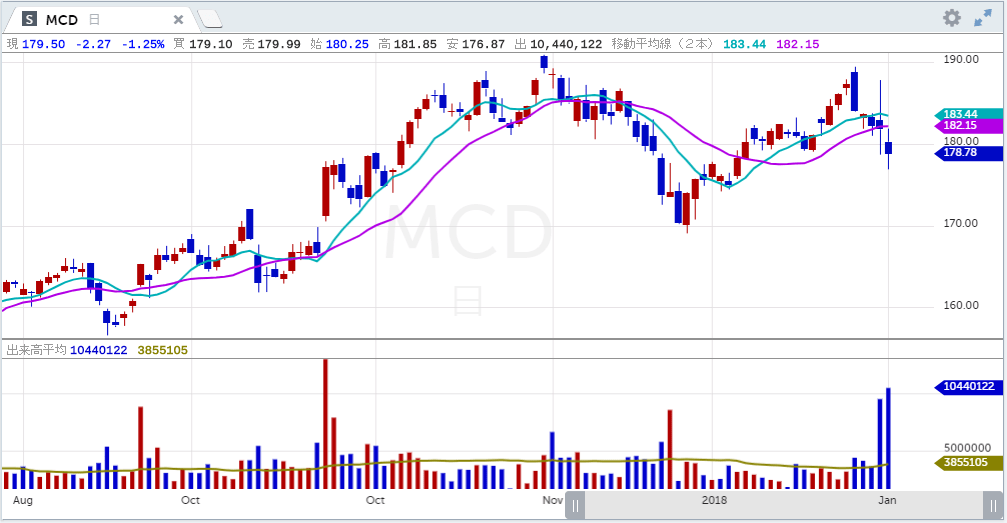

■マクドナルド(MCD)

マクドナルド(ティッカーシンボル:MCD)の第4四半期決算は一株利益(EPS)が予想1.89ドルに対し1.97ドル、売上高が予想51.6億ドルに対し51.6億ドル、売上高成長率は前年同期比-3.3%でした。同社はフランチャイズを再編成中であり、それが売上高前年割れの一因です。

既存店売上比較は+4.4%でした。予想は+3.8%でした。すべてのセグメントで売上は好調でした。

米国の既存店売上比較は+2.3%でした。価格の上昇、ミックスの改善が寄与しました。

海外リード市場の既存店売上比較は+5.2%でした。全般的に好調でしたが特に英国、ドイツ、オーストラリアが好調でした。

ハイグロース市場の既存店売上比較は+4.8%でした。イタリア、オランダが寄与しました。

ファウンデーショナル市場の既存店売上比較は+7.1%でした。特に日本が好調でした。

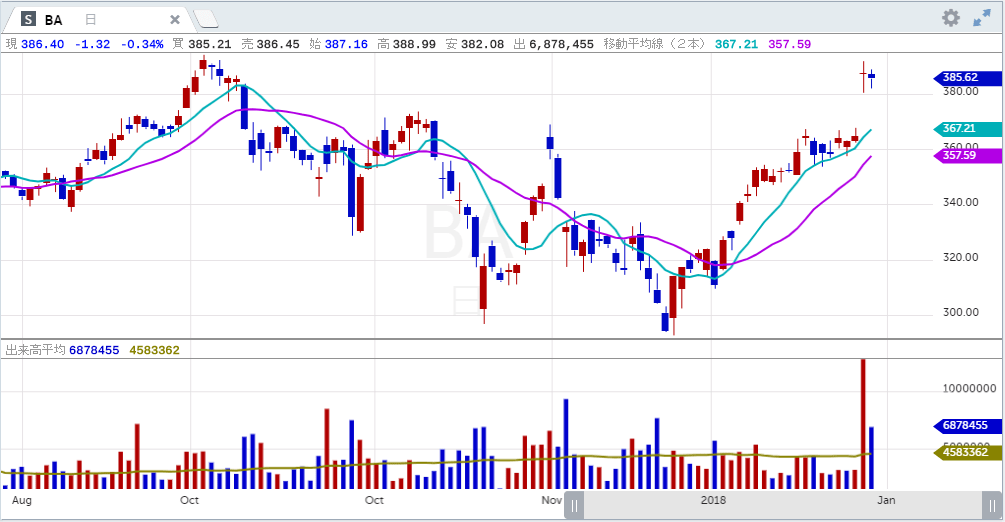

■ボーイング(BA)

ボーイング(ティッカーシンボル:BA)の第4四半期決算は一株利益(EPS)が予想4.55ドルに対し5.48ドル、売上高が予想267.6億ドルに対し283.4億ドル、売上高成長率は前年同期比+14.4%でした。

旅客機売上高は+12%の173億ドルでした。737MAXの納機数(111機)増加、ミックス改善が寄与しました。営業マージンは15.6%でした。前年同期は11.6%でした。現在の受注残は5900機、金額にして4120億ドルです。

防衛関連売上高は+16%の61億ドルでした。F/A-18ホーネット、人工衛星、その他兵器が好調でした。受注残は570億ドルでした。受注残のうち30%は海外でした。

グローバルサービス売上高は+29%の49億ドルでした。

2019年度の一株利益(EPS)は予想18.41ドルに対し新ガイダンス19.90~20.10ドルが、売上高は予想1067.2億ドルに対し新ガイダンス1095~1115億ドルが提示されました。納期予定は895~905機を予想しています。2018年の実績は806機、2017年は763機でした。

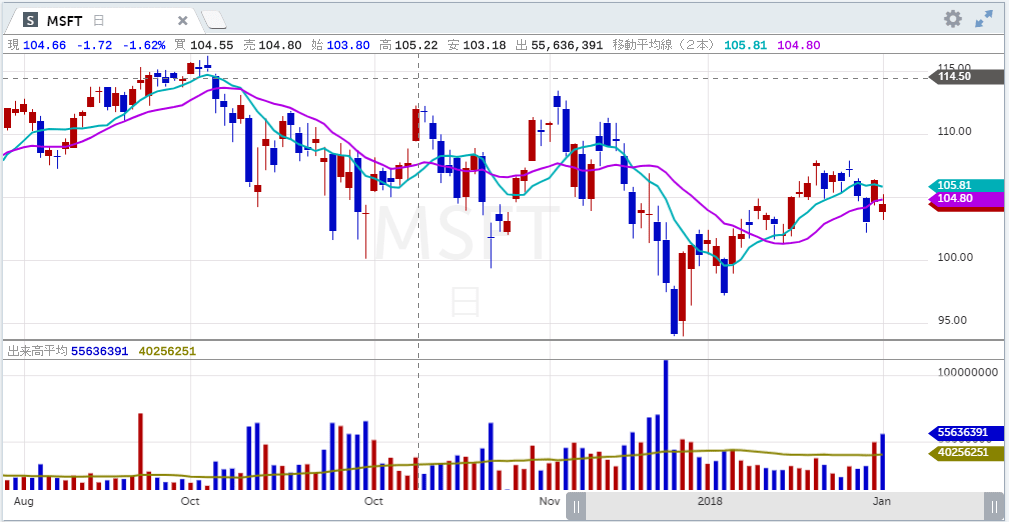

■マイクロソフト(MSFT)

マイクロソフト(ティッカーシンボル:MSFT)の第2四半期(12月期)決算は一株利益(EPS)が予想1.09ドルに対し1.10ドル、売上高は予想325.3億ドルに対し324.7億ドル、売上高成長率は前年同期比+12.3%でした。

プロダクティビティー&ビジネス・プロセス部門売上高は、+13%の101億ドルでした。うちオフィス・コマーシャル&クラウドサービス売上高は+11%、オフィス・コンシュマー売上高は+1%、リンクトインは+29%、ダイナミックス・プロダクツは+17%でした。

インテリジェント・クラウド部門売上高は+20%の94億ドルでした。うちサーバ・プロダクツは+24%、アジュールは+76%、エンタープライズは+6%でした。

モア・パーソナル・コンピューティング部門売上高は+7%の130億ドルでした。うちウインドウズOEMは-5%、ウインドウズ・コマーシャルは+13%、サーフェスは+39%、ゲーミングは+8%、Xboxは+31%でした。

第3四半期は売上高予想298.3億ドルに対し、新ガイダンス294~301億ドルが提示されました。うちプロダクティビティー&ビジネス・プロセス部門売上高は99~101億ドル、インテリジェント・クラウド部門は91.5~93.5億ドル、モア・パーソナル・コンピューティング部門は103.5~106.5億ドルを見込んでいます。

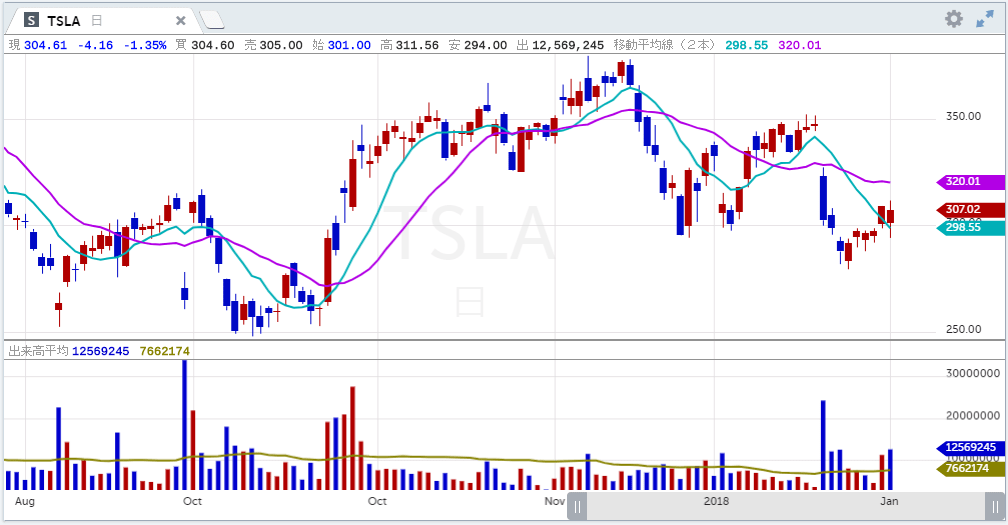

■テスラ(TSLA)

テスラ(ティッカーシンボル:TSLA)の第4四半期決算は一株利益(EPS)が予想2.02ドルに対し1.93ドル、売上高が予想70.9億ドルに対し72.3億ドル、売上高成長率は前年同期比+120%でした。

営業利益は4.14億ドルでした。

期中EVの補助金がカットされ、中国からの部品輸入に対する関税が課せられ、モデルSならびにモデルXの値下げが行われました。

フリー・キャッシュフローは9.1億ドルでした。

2019年3月に償還を迎える転換社債に関しては、償還に応じる十分なキャッシュがあります。

2018年のEV市場におけるテスラのマーケットシェアは80%でした。

2019年のモデル3の生産は、2018年に比べて大幅に増加することを見込んでいます。カリフォルニア州のフリーモント工場での増産に加えて上海のギガファクトリーでも生産を開始する予定です。

第1四半期はモデル3を欧州、中国できちんと納車することに集中します。また第1四半期は黒字になると予想しています。

モデル3の需要に関しては満足しています。去年、年末でアメリカ政府からの補助金が打ち切られたので、その前の駆け込み需要がありました。その反動で1・2月の売上は影響を受けます。

モデル3の需要予想としては、当初50万台から100万台という広いレンジの予想をしていましたが、現在は70万台から80万台という予想をしています。

受注残に関しては大きな予約注文が残っていますが、数字は公表していません。

標準バッテリーを搭載したモデルを6月頃に発表します。また、モデル3のリースのプログラムは今年後半からスタートする予定です。

また、2020年の生産に向けてモデルYの生産設備の整備に着手します。これは主にギガファクトリー1号で行われます。

フリーモント工場におけるモデル3の生産は、2019年末までに毎週7千台へと増やす考えです。

2019年第1四半期のモデルSとモデルXの納車は、前年同期比でマイナスになることを予想しています。

モデル3のグロスマージンは引き続き25%を想定しています。

2019年通年では36万から40万台の納車を計画しています。これは2018年に比べて+45~65%になります。

2019年第2四半期以降は、全ての四半期でGAAPベースで黒字化、フリー・キャッシュフローの黒字転換を予想しています。

2019年の設備投資額は25億ドルを想定しています。

■ビザ(V)

ビザ(ティッカーシンボル:V)の第1四半期(12月期)決算は一株利益(EPS)が予想1.25ドルに対し1.30ドル、売上高が予想54.1億ドルに対し55.1億ドル、売上高成長率は前年比+13.2%でした。

ペイメント・ボリューム成長率は+11%でした。

85億ドルの自社株買戻しプランを発表しました。

■ペイパル(PYPL)

ペイパル(ティカーシンボル:PYPL)の第4四半期決算は一株利益(EPS)が予想67セントに対し69セント、売上高が予想42.3億ドルに対し42.3億ドル、売上高成長率は前年同期比+13.0%でした。

新規ユーザーは+1,380万人でした。うちハイパーウォレットならびにアイゼトル買収による新規顧客追加は290万人でした。

トランザクション数は+28%の29億回でした。送金総額(TPV)は+23%の1640億ドルでした。

アクティブ口座当り送金回数は+9%の36.9回でした。

ベンモの送金総額(TPV)は+80%の190億ドルでした。前年同期は62億ドルでした。

第1四半期一株利益(EPS)は予想67セントに対し新ガイダンス66~68セントが、売上高は予想41.6億ドルに対し新ガイダンス40.8~41.3億ドルが提示されました。

2019年度の一株利益(EPS)は予想2.89ドルに対し新ガイダンス2.84~2.91ドルが、売上高予想180.3億ドルに対し新ガイダンス178~181億ドルが提示されました。

■アルトリア(MO)

アルトリア(ティカーシンボル:MO)の第4四半期決算は一株利益(EPS)が予想95セントに対し95セント、売上高は予想48.2億ドルに対し47.9億ドル、売上高成長率は前年同期比+1.5%でした。

国内シガレット出荷量は-4.4%でした。このボリューム減は近年の傾向から比べるとマイルドでした。またシガレットの減少の一因は電子たばこにあると見ています。電子たばこは年率+15~20%で成長しています。

業界のパイそのものの縮小に加え、アルトリアはシェアを落としました。

JUULの株式取得は独禁法の審査を問題なく通過すると予想します。

2019年の一株利益(EPS)は予想4.24ドルに対し新ガイダンス4.15~4.27ドルが提示されました。国内シガレット業界の出荷量は、2019年を通じ-3.5%から-5.0%を見込んでいます。アルトリアの2019年の設備投資額は、2.25~2.75億ドルを見込んでいます。

■ハーシー・フーズ(HSY)

ハーシー・フーズ(ティッカーシンボル:HSY)の第4四半期決算は一株利益(EPS)が予想1.27ドルに対し1.26ドル、売上高は予想20億ドルに対し19.9億ドル、売上高成長率は前年同期比+2.5%でした。

為替要因を除いた売上高成長率は+3.1%でした。為替は0.6%アゲンストの風となりました。またM&Aが売上高成長率に与えた影響は+3.0%でした。

2019年の一株利益(EPS)は予想5.65ドルに対し新ガイダンス5.63~5.74ドルが、売上高は予想79.5億ドルに対し新ガイダンス78.7~80.2億ドルが提示されました。

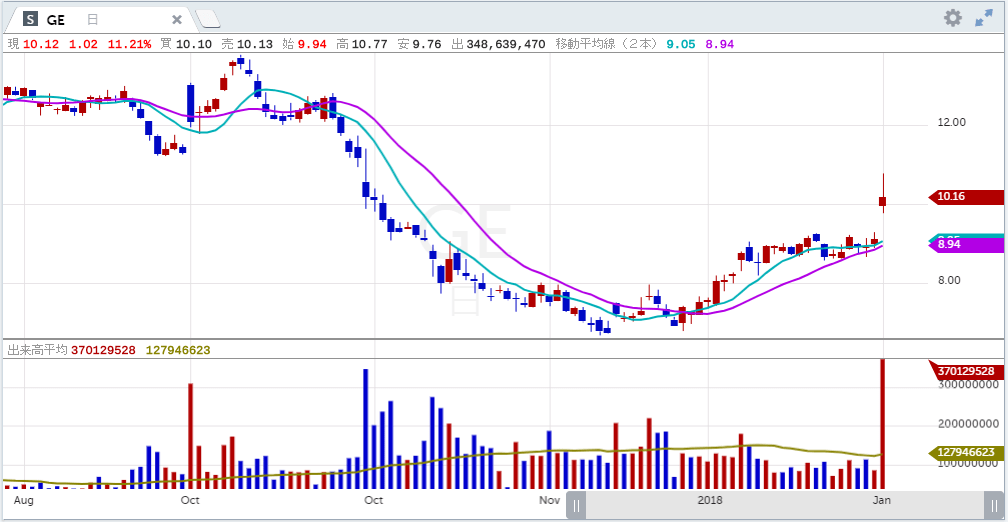

■ゼネラル・エレクトリック(GE)

ゼネラル・エレクトリック(ティッカーシンボル:GE)の第4四半期決算は一株利益(EPS)が予想22セントに対し17セント、売上高が予想321.6億ドルに対し332.8億ドル、売上高成長率は前年同期比+5.3%でした。

発電部門売上高は-25%、新規受注は-19%でした。

ジェットエンジン部門売上高は+21%、新規受注は+12%でした。

リニューアブル・エナジー部門売上高は+28%、新規受注は+19%でした。

ヘルスケア部門売上高は+2%、新規受注は-2%でした。

石油・天然ガス部門売上高は+8%、新規受注は+21%でした。

電灯部門売上高-16%、新規受注は-16%でした。

運輸部門売上高は+24%、新規受注は-48%でした。

今期フリー・キャッシュフローは49億ドルでした。これは市場予想の40億ドルより多かったです。また、住宅抵当証券を巡る司法省との示談は15億ドルの罰金で確定しました。市場予想は25~30億ドルでした。これらのことからGEの手元資金は大幅に改善すると思われます。

シングルAの格付けを維持することに努めます。純負債対EBITDA比率は2.5倍以内に収める考えです。

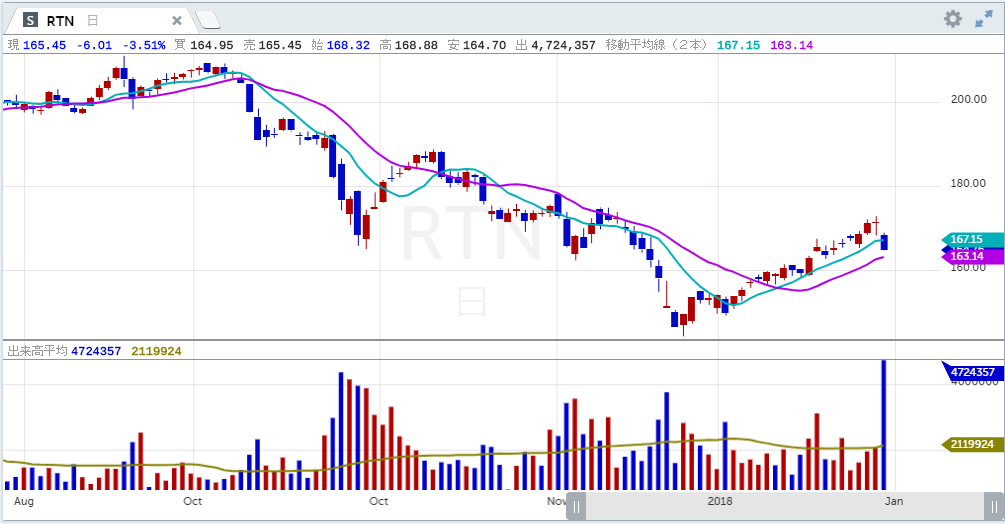

■レイセオン(RTN)

レイセオン(ティッカーシンボル:RTN)の第4四半期決算は一株利益(EPS)が予想2.89ドルに対し2.93ドル、売上高が予想74.5億ドルに対し74億ドル、売上高成長率は前年同期比+9.1%でした。

受注残は84億ドル、ブック・ツー・ビル・レシオは1.15でした。

営業キャッシュフローは24億ドルでした。

2019年度の一株利益(EPS)は予想11.83ドルに対し新ガイダンス11.4~11.60ドルが、売上高は予想290.3億ドルに対し286~291億ドルが提示されました。

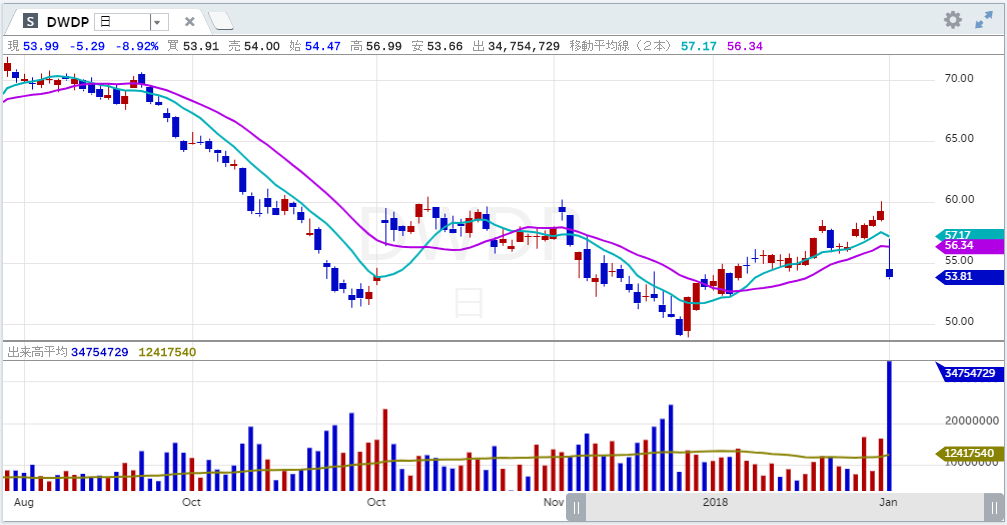

■ダウデュポン(DWDP)

ダウデュポン(ティッカーシンボル:DWDP)の第4四半期決算は一株利益(EPS)が予想87セントに対し88セント、売上高が予想209.3億ドルに対し201億ドル、売上高成長率は前年同期比+0.2%でした。

2019年上半期は、ユーロ、ブラジル・レアルなどの通貨がアゲンストの風になると予想しています。さらに、中国における在庫の取り崩しが売上鈍化につながると見ています。

第1四半期売上高は、予想226.2億ドルに対し新ガイダンス215.4億ドルが提示されました。

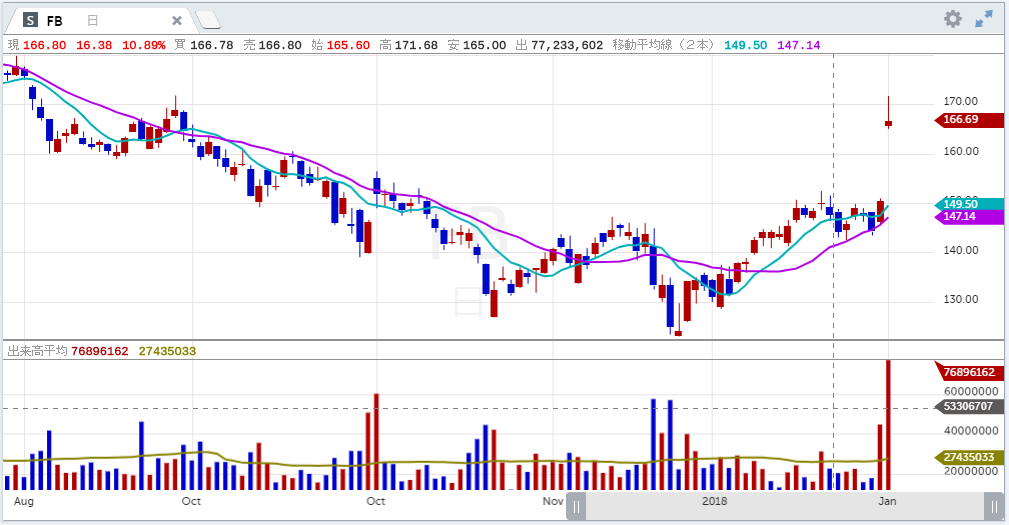

■フェイスブック(FB)

フェイスブック(ティッカーシンボル:FB)第4四半期の一株利益(EPS)は予想2.18ドルに対し2.38ドル、売上高は予想164億ドルに対し169.1億ドル、売上高成長率は前年同期比+30.4%でした。

第4四半期売上高が予想より多かったのは、ダイレクト・レスポンス型広告への反応が良かったからです。またインスタグラム広告、インスタグラム・ストーリーも好調でした。

広告インプレッション数は+34%でした。インスタグラムがインプレッションの伸びを牽引しました。広告単価は-2%でした。これはエマージング・マーケットへのミックスシフトが原因でした。

今年のインプレッション数成長は、おもにインスタグラム・ストーリーからもたらされると予想しています。ストーリー広告に対する需要には大変満足しています。

全プラットフォームでの広告主総数は700万顧客であり、そのうち200万がストーリー広告を利用しています。

営業費用は+62%、営業マージンは前年同期比-9%の46%でした。特にセキュリティーならびにコンテンツのセイフティーを担当する社員数は3万人、前年比+300%増やしました。

デイリー・アクティブ・ユーザー(DAU)数は前年比+9%の15.2億人でした。インスタグラムは毎日5億のストーリーが視聴されています。

マンスリー・アクティブ・ユーザー(MAU)数は前年比+9%の23.2億人でした。

なお、フェイスブックだけを対象としたユーザー・メトリックスはいずれ廃止する考えです。会社側としてはフェイスブック、インスタグラム、WhatsApp、メッセンジャーなどをひとつの「サービス群」として捉えています。

現在、フェイスブック、インスタグラム、WhatsApp、メッセンジャーなどを使っている総ユーザー数は27億人です。

第1四半期売上高成長率は予想+24%に対し、新ガイダンス+30%が提示されました。売上高成長率は2019年を通じてだんだん下がってゆくと会社側は予想しています。

今年の営業費用成長率は+40~50%を見込んでいます。設備投資額は180~200億ドルを見込んでいます。

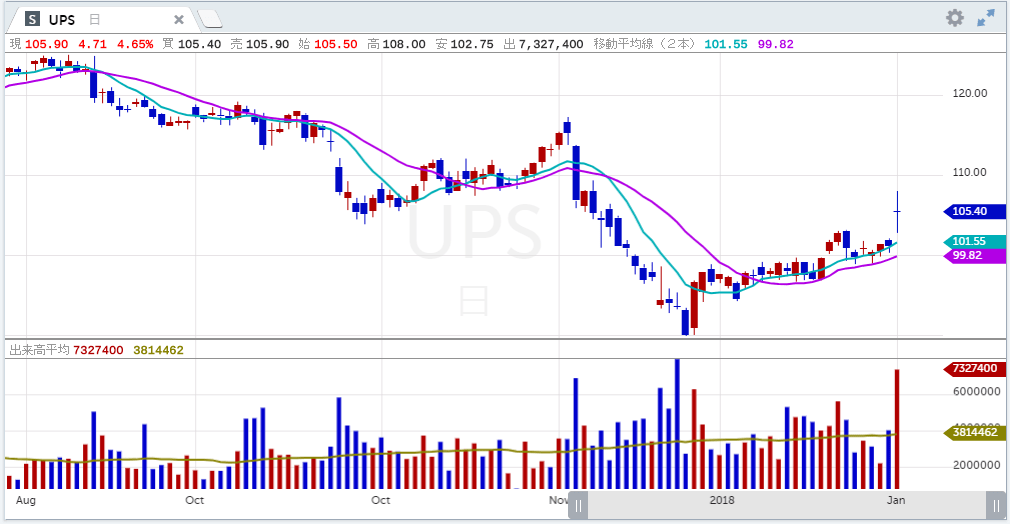

■UPS(UPS)

UPS(ティッカーシンボル:UPS)の第4四半期は一株利益(EPS)が予想1.91ドルに対し1.94ドル、売上高が予想199.9億ドルに対し198.5億ドル、売上高成長率は前年同期比+4.6%でした。

価格の改善、ミックスの改善が売上高の上昇に寄与しました。

米国内売上高は+6.3%でした。営業利益は-8%でした。海外事業は過去最高益を記録しました。

2019年の一株利益(EPS)は予想7.71ドルに対し新ガイダンス7.45~7.75ドルが提示されました。

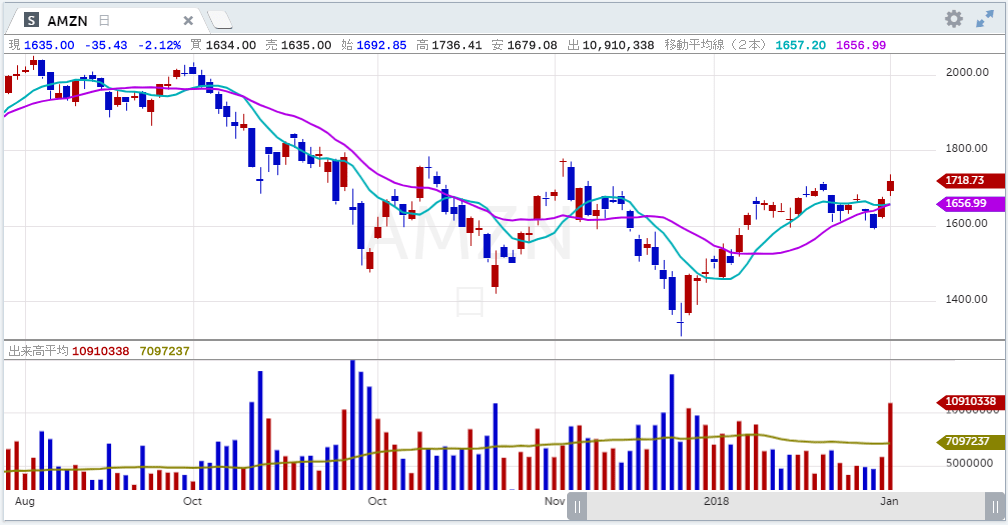

■アマゾン(AMZN)

アマゾン(ティッカーシンボル:AMZN)の第4四半期決算は一株利益(EPS)が予想5.51ドルに対し6.04ドル、売上高が予想719.5億ドルに対し724億ドル、売上高成長率は前年同期比+19.1%でした。

営業利益は+78%の38億ドルでした。ガイダンスは21~36億ドルでした。

北米ネット売上高は+18%の441億ドルでした。営業利益は23億ドルでした。

海外売上高は+15%の208億ドルでした。営業利益は赤字の6.4億ドルでした。

AWS売上高は+45%の74.3億ドルでした。営業利益は21.8億ドルでした。

第1四半期の売上高は予想610.4億ドルに対し新ガイダンス560~600億ドルが、営業利益は予想30億ドルに対し新ガイダンス23~33億ドルが提示されました。