・1/29~30(現地)に米FOMC(連邦公開市場委員会)が開催される。今回は利上げはないとの予想が大宗であるが、会合後のパウエル議長の記者会見が注目される。

・焦点は、FRBの資産減額ペースの見直しと3月の会合での利上げの有無。だいぶ織り込まれているとはいえ、来週のFOMCで何らかの兆しが見えれば円高リスクも。

・金利低下なら、米銀株価にマイナスで、約2年続いた株価上昇ペースは一層鈍化へ。米銀については、株式よりも、4%台という高利回りの劣後債投資を推奨。

来週の米FOMC:注目はパウエル議長の会見内容

来週1/29~30(現地)に米FOMC(連邦公開市場委員会)が開催される。これまでは年8回の会合のうち4回、3カ月ごとに開かれていた議長の記者会見が、今回から毎回となる。

今回は利上げの可能性はほぼないため、焦点は、この会見における、今後の金融政策に関するニュアンスである。

昨年12月、パウエルFRB議長は資産圧縮を続けると発言し市場を混乱させたことから、年明けには一転、「FRBの資産圧縮計画については、必要ならば変更もためらわない」と軌道修正した。

今後の焦点は、この発言に基づき、FRBの資産減額ペースが本当に変更されるのかという点と、3月の会合での利上げが有るかどうかである。だいぶ織り込まれているとはいえ、金融引き締め停止の兆しが見えれば、円高リスクもありうる。

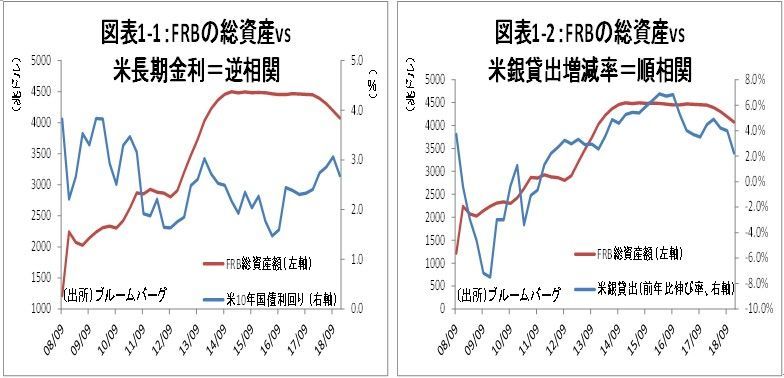

FRBの資産圧縮ペースの鈍化は何を意味するか。FRBの資産は、巨額の国債の購入により、ピークでは4.5兆ドルに膨らんだ。17年からゆっくりと正常化が開始し、18年に入ってから本格的に資産残高が減り始めた。これに伴い、金利が上昇するとともに(図表1-1)、銀行貸出の伸びがスローダウンした(図表1-2)。

FRBの資産圧縮のスローダウンの効果

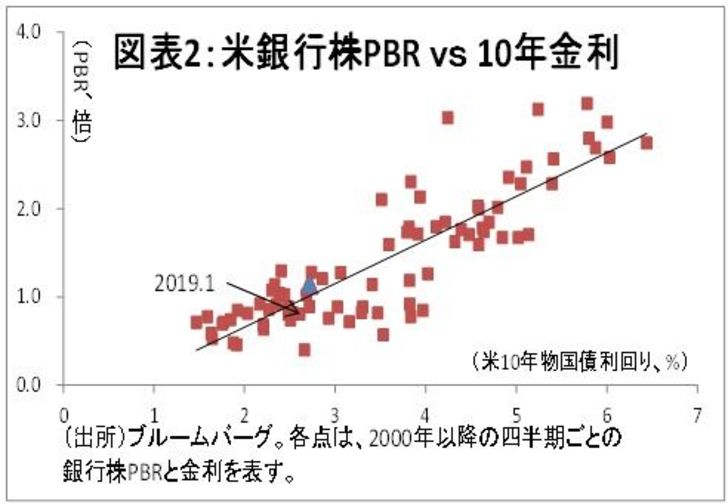

仮にFRBが資産減少ペースを鈍化するならば、金利は上昇しにくくなる。図表2の通り、米国の銀行株価は、長期金利との連動が高い。金利の低下は、貸出や有価証券投資収益の減少に繋がりうるためだ。過去の実績からは、10年金利が0.2%ポイント低下すると、銀行株は8%程度下落するという計算になる。

金融政策が軌道修正された場合の米銀セクター投資戦略:株<債券

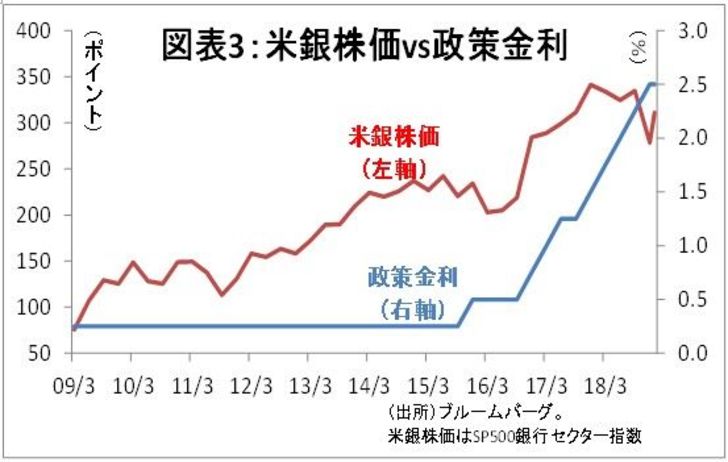

米銀株価には、こうした利上げ停止の可能性がだいぶ織り込まれつつあるものの、やはり、利益見通しの引き下げ要因になり、この2年程度続いた株価の上昇には完全に終止符が打たれる可能性がある(図表3)。

一方、銀行の財務は健全で、まだ不良債権の大幅増加の兆しはない。

つまり、米銀の利益は、当面、低成長ながら安定的に推移する可能性が高い。そのような局面での最良の投資戦略は、キャピタルゲインよりは、インカムゲイン狙いである。

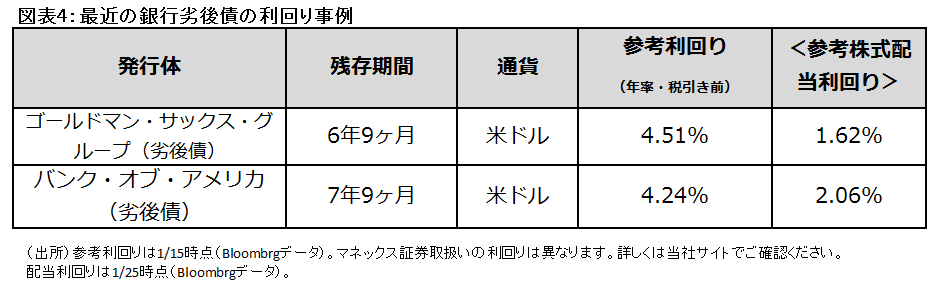

具体的には、米銀の発行する劣後債(資本比率が悪化した場合には元本リスクが発生する。代わりに利回りが高い債券)への投資を推奨する(図表4)。現在の利回りは、米ドル建て・残存6~8年で4%台と高く、株式配当を大きく上回っている。