・10月31日には日米の金融政策決定会合の結果が発表される。一時期の政治要因が落ち着いているだけに、金融政策の行方に注目が集まりそうだ。市場は9割方米国の利下げを織り込むが、日本の緩和期待は低い。

・現時点の市場の緩和予想の確率から、金融政策の行方を4つのシナリオに分類し、それぞれのケースについて、金利に大きく左右される為替と銀行株について動きを予想した。

・メインシナリオ通り「米国利下げ、日本現状維持」なら当然反応薄だが、円安となる確率も3割以上ある。一方、邦銀株は、ネガティブ・シナリオの確率が無視できない。来週にかけてロング・ショートの戦略を取るなら、素直に銀行ショート+輸出関連ロングが無難なポジションだろう。

足元の金融相場で、日米金融政策のシナリオ

足元では、英国のEU離脱期限延期や米中貿易摩擦の部分合意などで、政治的な不透明要因が若干沈静化している。このため、相次いで開催される日米の金融政策決定会合の注目度は高い(発表時間は、米FOMCが日本時間の31日未明、日本は同日の昼頃)。

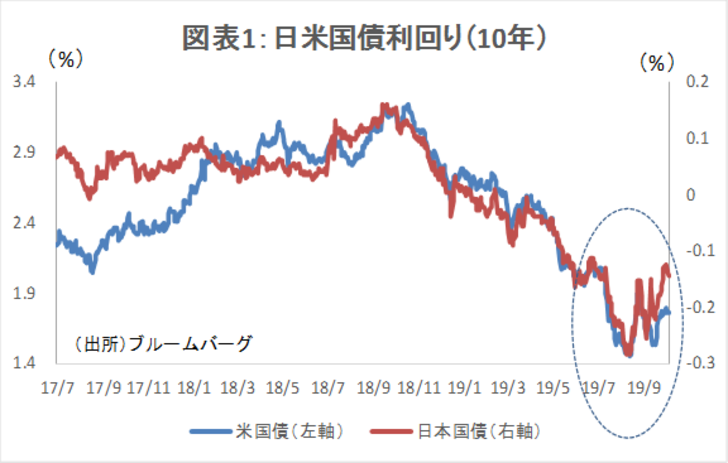

既に長期金利は、8月末にボトムをつけて以来、今後の金融政策の思惑等から変動が大きくなっている(図表1)。日米の政策金利が予想と違う結果となれば、市場にこれまで以上に大きな影響を与えるだろう。

現時点の金融緩和の予想確率

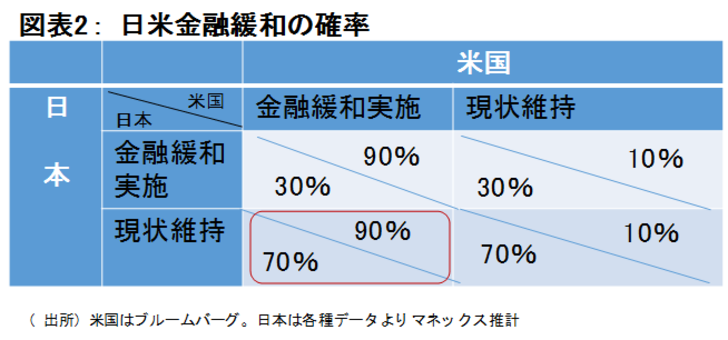

現在、来週の米FOMCで利下げを予想している市場参加者の割合は90%に上る。一方、日銀については、利下げ等何らかの金融緩和を予想している割合は50%強となっているが(ブルームバーグの集計)、我々としては、これよりは低く30%程度と予想する。

これらを元に、日米政策金利の動きをまとめると、以下の図表2の通りとなる。メインシナリオは、「米=利下げ(90%)、日本=現状維持(30%)」というシナリオである(赤枠)。

日銀が取りうる施策:シンプルにガイダンス強化か、凝りに凝った新施策か

日本が何らかの追加緩和策を発表する可能性はそこまで高いのか。前回9月の決定会合では、「次回の金融政策決定会合において、経済・物価動向を改めて点検していく」とされており、物価の見通しが引き下げられる可能性が高い。目標が遠のくなら、追加策を講じないわけにもいかない。

とはいえ、シンプルなマイナス金利の深掘りはハードルが高い。ちょうど11/1から地銀の中間決算発表が始まるが、利鞘もまだ低下しているうえ、与信費用は上昇気味だ。地銀の利益は一段と厳しさを増している可能性が高い。

だとすると、日銀の取りうる手立ては、シンプルに、例えばフォワードガイダンス(政策方針)の文言を強化する程度に留めるか、あるいは、マイナス金利の深掘りをしつつ地銀に対する様々な支援策を講じるかのいずれかと考えられよう。前者は、現在「少なくとも来年の春まで」としている緩和の時期を延長するというもので、影響も効果も比較的緩やかである。一方、後者の施策としては、日銀の当座預金の3段階の仕組みを修正するなど複雑になる可能性がある。現在は為替市場が比較的安定しており、消費増税の影響はまだ見えにくいことから、凝った施策は温存しつつ、シンプルな施策を取るという可能性は相応に高いと考える。

金利に敏感な為替、銀行株への影響は…?

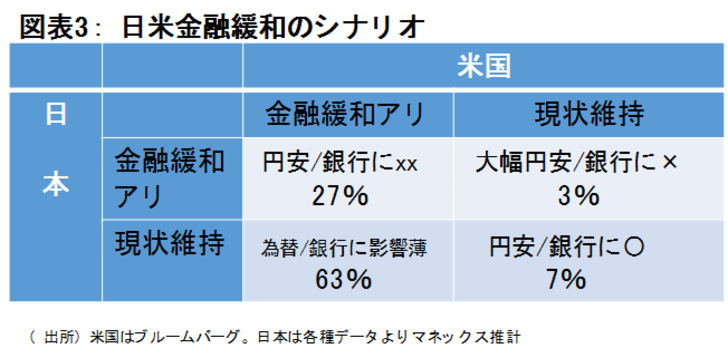

仮に、単純に日米それぞれの金融政策の確率を掛け合わせ、シナリオごとの発生確率を試算すると図表3の通りとなる。圧倒的に確率が高いのは、(米国=緩和実施、日本=現状維持)という組み合わせだが、日米ともに追加金融緩和を行う確率も27%と相応に高い。日本が緩和策を実施する確率を30%ではなく20%と想定しても、この確率は18%と無視できないレベルである。

このように、金融政策のみに着目して為替市場への影響を考えた場合、円安に振れる可能性が合計37%と、円高のシナリオよりもかなり高いことになる。一方、邦銀株については、ネガティブ・シナリオの発生確率が30%程度と、高くはないが無視できない水準である。ロング・ショートのポジションを取るなら、やはり、銀行ショート+輸出関連ロングのポジションを基本に考えたい。