5月のNFPはDeepMacroの予想によれば20.7万人増と市場コンセンサスの19.0万人増を上回る見通し。米国の全般的な景気サイクル活動を計測する「DeepMacro成長ファクター」が5月に伸びを加速したことも背景のひとつとして挙げられている。これはニューヨーク連銀製造業景気指数やフィラデルフィア連銀製造業景気指数などが軒並み予想を大きく越える改善となったことと整合的である。雇用統計と同じ日に発表されるISM製造業景気指数も良好な結果となることが期待される。雇用統計をポジティブなものとみてドル・ロングに賭けるトレーディングは奏功する可能性が高いだろう。イタリアの政局混乱に端を発したリスクオフの流れからドル円は戻りきっておらず、よいエントリータイミングのように思われる。

ひとつ懸念は、給与明細書作成代行会社のADPリサーチ・インスティテュートが30日発表した給与名簿に基づく集計調査によると、5月の米民間雇用者数が市場予想を下回る伸びにとどまった点だ。民間雇用者数は17万8000人増。市場では19万人増が見込まれていた。前月は16万3000人増と速報値の20万4000人増から下方修正された点もネガティブだ。

しかしDeepMacroの分析にもあるように、雇用者数が伸びないのは企業の採用抑制というより、人手不足での採用難の色彩が強く、この点は賃金の上昇圧力になる。よって、雇用者数は市場コンセンサスをビートするか(例によって)不明ながら、賃金上昇率は加速するのではないかと思われる。

5月の雇用統計は再び高い数字となる見込み

ビッグデータを活用した今月のDeepMacroの民間NFP予測は、先月の予測と似ている。市場コンセンサスの19.0万人増に対して、DeepMacroは20.7万人増と予測している。この場合、われわれが推奨する短期的なトレーディング戦略は、金利(債券)の売り、米ドルの買い、となる。

今月の予測の主要なポイントは以下の通り。

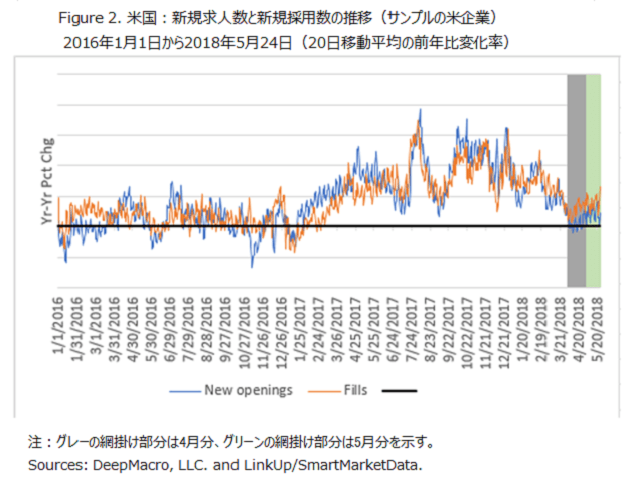

●新規求人数は、前月比7.9%増に回復(4月は10.2%減)。前年比では9.4%増(4月は2.6%減)

●新規採用数は前月比、前年比ともに回復。前月比は4月の0.6%減から3.2%増、前年比は4月の13.7%増に対し、14.1%増

●4月末時点で検知されていたこの回復に対して、われわれは、(4月の雇用統計に反映されるには)「少なすぎるし、遅すぎる」と評価していたが、これは基本的に5月にも当てはまる。4月の増加分に関しては、5月の雇用統計レポートに反映されるだろう。

●米国の全般的な景気サイクル活動を計測する「DeepMacro成長ファクター」は5月中に伸びを加速

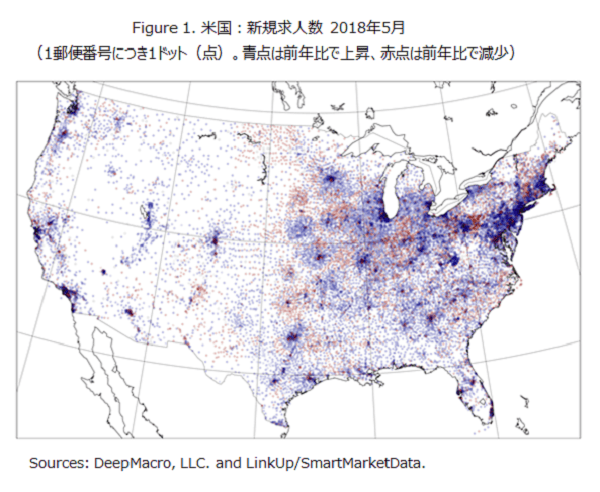

●地理的には、新規求人数が最も増加した地域が大都市であったのに対し、多くの周辺地域やより郊外の地域では減少が目立った。

5月の労働市場の全般的な傾向は、4月の傾向と似ている。既に失業率が低い状況下において、20万人を超える雇用者数の増加はかなり高い水準である。一方で、労働市場が拡大サイクルの後期に差し掛かっていることを示す徴候もいくつか見られている。雇用者数がここまで拡大したことにより、企業は採用意欲を失い始めている。また、労働力利用率が高まったことで、求人を埋める労働者の頭数が単純に足りないという状況となっているのである。

雇用に関するわれわれの主要なデータソースは、3万社に及ぶ米国企業の人事ウェブサイトに掲載される求人情報である。企業が求人広告をウェブサイトに掲載した時点でわれわれはそれを新規の「求人」とカウントし、掲載が取り下げされた時点で求人が「埋まった」=「採用」された、と判断している。新たな求人は企業側の労働需要の増加を意味し、雇用の伸びの先行指標となる。また、これら新規求人データの総数は、DeepMacro「成長ファクター」によって計測される景気サイクルの全般的な強さなどの他の変数と合わせて分析することで、毎月のNFPに対する説明力を持つことがわかってきている。

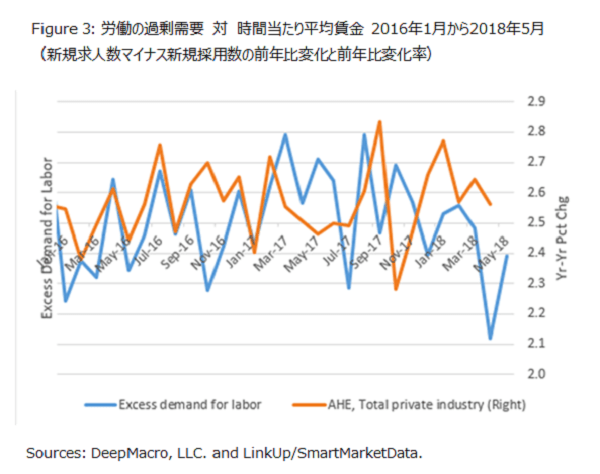

賃金の伸びは加速する見込み 新規求人は企業の労働需要を表し、新規採用はその需要を満たす労働力の供給を表す。求人と採用の差は労働力に対する「過剰」需要を表し、ここ数年、過剰需要は賃金と同様の動きを見せてきた(Figure 3参照)。

先月、労働に対する過剰需要は大きく減少した。企業は相当数の労働者を雇用してきたが、求人が埋まるにつれ、新たな求人を出さなくなってきたのである。これにより過剰需要は減少し、時間あたり平均賃金(AHE)の伸びも減速した。

5月に入り、過剰需要の水準は4月から幾分改善した。前年比でみれば依然としてマイナスだが、ほとんどの指標が示す通りの、労働市場の減速というより長期的なトレンドとは整合している。しかしながら、5月のマイナス幅は4月よりも少ない。したがって、われわれは時間あたり平均賃金の伸びは4月よりも加速すると予想している。

短期的なリスク管理:金利と米ドルは上昇傾向に 短期的には、金利(債券)の売り、米ドルの買い、S&P500の売り、である。

DeepMacroのNFP予測は、NFP数を的中させることよりも、市場の反応を正しく言い当てることに、より焦点を当てている。先月のケースは、この二つの違いを説明する良い例だ。先月、DeepMacro予測は市場コンセンサスを上回っていた(20.9万人増 vs 19.4万人増)が、実際の結果は16.8万人増というネガティブサプライズとなった。もし、労働市場が本当に予想されたよりも弱かった場合、金利は上昇し、米ドルは下落したはずである。しかし、実際には逆の動きとなり、これは、われわれの予測と合致していた。

今月、DeepMacro予測と市場コンセンサスの差は小さい。われわれは差の大きさに対する戦略の最適化を行っていないため、単に市場コンセンサスよりも高いかどうか、だけを見ている。しかしながら、今月に関してはその差がかなり小さいことも事実だ。NFP予測に基づく短期的なトレーディング戦略は、DeepMacro FX-1通貨戦略が推奨している中期的な米ドルの買い、という方向性と一致している。ただし、米ドルロングとはいえ、ポートフォリオ的には日本円、スイスフラン、英国ポンドに対して米ドルをショートしている。今回のNFP予測は、一時的にせよ、これらの通貨に対する米ドルのショートポジションを軽くする、または逆転させることを提案している。