表の見方について広木が動画(約12分)で解説しています。

※お客様のご利用の端末の環境によっては動画をご覧いただけない場合がございます。あらかじめお客様ご自身の環境をご確認のうえ、ご利用ください。なお、スマートフォンでもご視聴いただけますが、ご視聴いただくには、V-CUBEセミナーアプリケーションのインストール(無料)が必要になります。

・視聴環境

・iPhone/iPad用アプリケーションをインストールする

・Android®用アプリケーションをインストールする

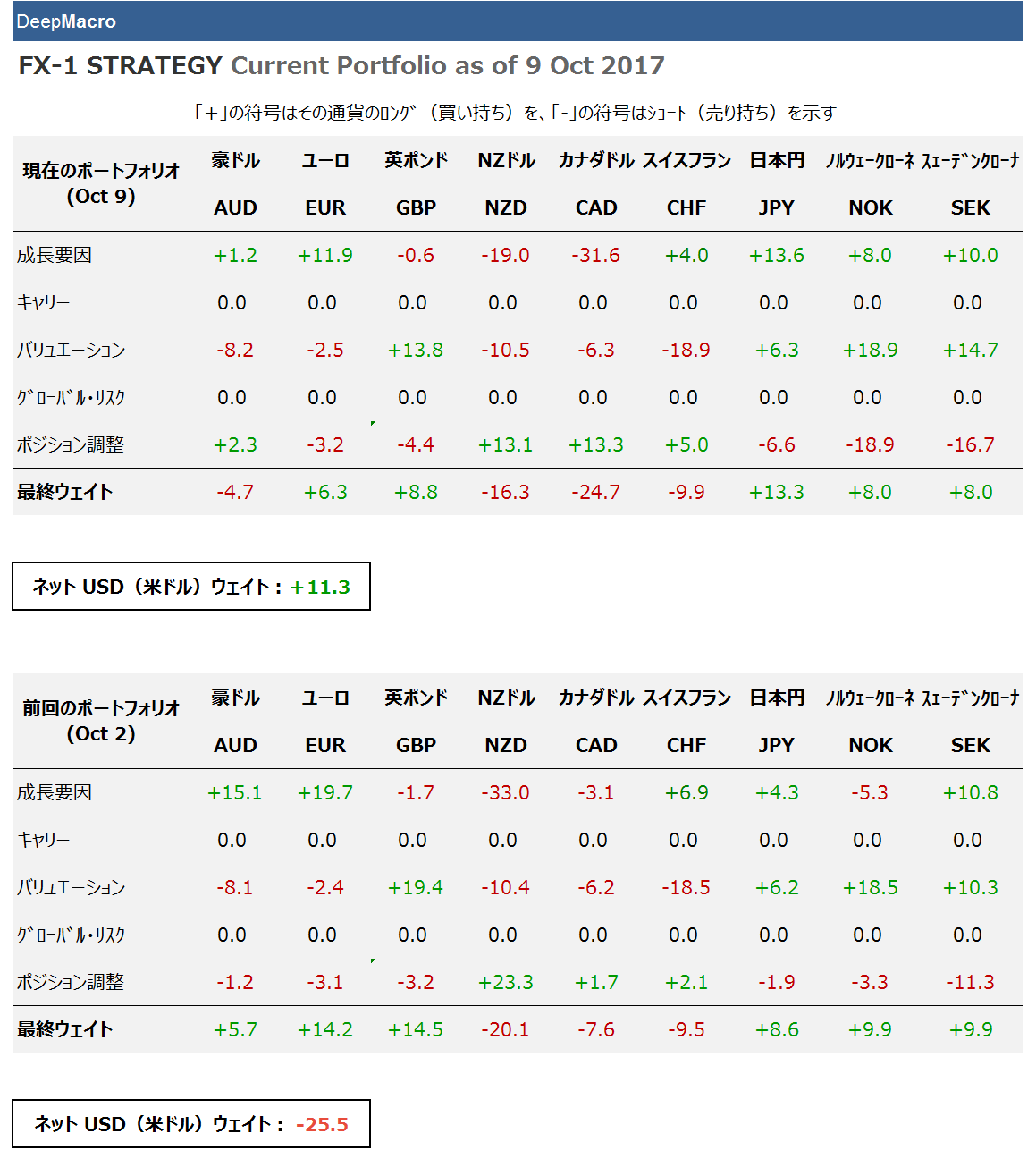

PORTFOLIO OVERVIEW(9 Oct 2017)

今週、FX1はドルのポジションをネット・ロングに移行した。ネット・ショートからいきなりネット・ロングというのは何やら劇的なように思われるかもしれないが、カレンシーのサイドが変わったのは実のところ豪ドルに対してだけである(豪ドルはドルに対してロングだったのが、ショートに変更した)。残りはウェイトの変更で、ユーロや英ポンドに対してドルのショートを縮小し、カナダドルに対するドルのロング(すなわちカナダのショート)を拡大させた結果である。

カナダドルはドルに対して最大のショート通貨で、成長性が弱いからである。カナダは、PMI等のソフトデータは良好なものの、貿易に関するハードデータがそれを打ち消すほど冴えない。豪ドルもまたショートに転じた。成長性に関するデータが全般に悪化しているためだ。

対ドルで欧州通貨のロング・ポジションがずっと続いているが、合算すると22%のロングで、これは最近の平均からすれば少額である。これらの国の成長性は堅古ながら、相関が高いためにポートフォリオとしては集中リスクの制限に抵触するためウェイトの調整をおこなっている。円はロング継続。最近のデータ(短観や雇用統計など)が強かった。

米国の雇用統計で非農業部門の雇用者数は大きな下方サプライズだったが、ほかのもの(平均時給や失業率)はポジティブだった。われわれのビッグデータにもとづく事前予想でも、これほどの落ち込みは想定外だったが、雇用統計を受けて金利は上昇したことは労働市場は堅調というわれわれの見方に沿った動きだったと思う。われわれはドルの上昇が持続可能なほど米国経済が他の国より相対的に強いとは考えていないが、短期的にはドルの上昇があって然るべしと思う。

DeepMacro

DeepMacro社は、ビッグデータ技術を利用して、自動的かつリアルタイムにグローバルなマクロ経済を観察・分析し、これを基にマーケットの分析を行う米国のリサーチ会社です。詳しくは、こちらをご覧ください。

DeepMacro FX-1 Strategy 通貨モデルの説明

概要

DeepMacro FX-1 Strategy 通貨モデルは、DeepMacro 社のグローバル・マクロ・システムに基づき、G10通貨についてシステマティックなポートフォリオ戦略を提供するものです。通貨の変動を説明する様々な要因を捉え、DeepMacro 社のリサーチ・システムの膨大なデータを、流動性が高く割安なポートフォリオに変換します。

キーファクター:

成長要因:

強い景気サイクルにある通貨を買い、弱い景気サイクルにある通貨を売ります。この判断は別のモデル体系であるDeepMacro 社の「Growth Factor」に基づきます。「Growth Factor」は主要国のビッグデータを含む経済成長に関するリアルタイム・インディケーターです。

キャリー:

高いキャリーの通貨を買い、低いキャリーの通貨を売ります。しかし、高キャリーは高リスクでもあります。したがって、リスクに見合うだけのキャリーが得られる場合のみ、このファクターによる投資判断を行います。

バリュエーション:

割安な通貨を買い、割高な通貨を売ります。経済理論では、高い生産性の伸び、高い輸出価格、大きな経常黒字の通貨は高くなることが示されています。このモデルのバリュエーション・ファクターはこれらの要因にもとづき割高・割安の判断をおこないます。

グローバル・リスク:

投資家のリスク回避姿勢が強まった時には、いわゆる「セイフ・ヘイブン(安全な寄港地)」通貨を買います。DeepMacro社では金融市場の価格に基づいて市場のリスク選好度を見積もっており、「グローバル・リスク・インディケーター(GRI)」を算出しています。GRIが点灯した場合、モデルは日本円、スイスフラン、米ドルなどへの買いを指示します。

ポジション調整:

モデルは対米ドルで9通貨のポジションを表示します。モデルは各通貨への集中度制限などリスク管理のルールを適用し、最適化を行った結果としてポートフォリオを構築します。