日銀はETF購入額を変動させることを先般の会合で決めた。いまこそETF購入額を増やすべきである。株式市場の買い支えを期待して、そんなことを言うわけではない。政策でそう決めたなら適切に実行するべきである、と主張しているだけだ。状況に応じて購入額を増減するというなら、いまは増やす局面である。減らす局面になれば、当然、減らすべきである。

日本銀行は、先月末に開催した金融政策決定会合における決定事項を「強力な金融緩和継続のための枠組み強化」として公表した。資産買入れ方針についてこうある。

<ETFおよびJ-REITについて、保有残高が、それぞれ年間約6兆円、年間約900億円に相当するペースで増加するよう買入れを行う。その際、資産価格のプレミアムへの働きかけを適切に行う観点から、市場の状況に応じて、買入れ額は上下に変動しうるものとする。>

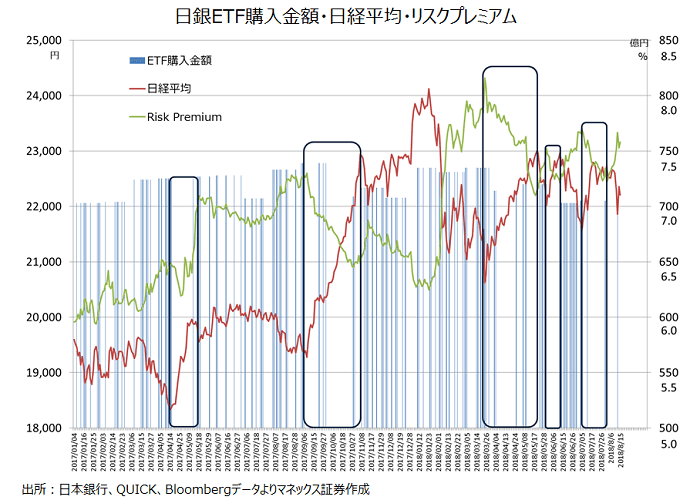

「買入れ額は上下に変動しうる」というところから、ETF購入額を減らすのでは?という思惑が市場の一部にあるが、現状に鑑みるにそれはないと思われる。15日にTOPIXが前場で0.4%下落しても日銀がETF購入に動かなかったことで、「ステルステーパリングが始まった」との見方があるようだが、仮にそうだとしたら、とんでもないことである。

「買入れ額は上下に変動しうる」という日本語を普通に解釈すれば、「増えることもあるし、減ることもある」である。では、どういう状況で増減するかと言えば、「資産価格のプレミアムへの働きかけを適切に行う観点から、市場の状況に応じて」である。

日銀のETF買い入れの歴史は実は長い。2010年11月に既に決定されている。その時の発表文<「資産買入等の基金の運営として行う指数連動型上場投資信託受益権等 買入等基本要領」の制定等について>には、こう書かれている。

「短期金利の低下余地が限界的となっている状況を踏まえ、金融緩和を一段と強力に推進するために、リスク・プレミアムの縮小を促す観点から下記の諸措置を講ずることを決定しました」

つまりETF購入の目的はリスク・プレミアムを縮小させることである。然るに、一向にリスク・プレミアムは縮小せず高止まりが続いている。すなわち「資産価格のプレミアムへの働きかけを適切に行う」ことがより必要になっている状況である。「資産価格のプレミアムへの働きかけを適切に行う観点から、市場の状況に応じて」上下させるというなら、いまはETFの購入額を増やす局面ではないか。

実際に、日銀のETF購入実績を見ると、リスク・プレミアムが低下している局面では買い出動が見送られている。プレミアムの上下変動に合わせて買い入れタイミングが調整されてきた。今度からは、買い出動のタイミングだけでなく額も変化させるというなら、毎回、判で押したように700億円程度の購入ではなく、一度に1000億円とか2000億円とか買えばいい。市場へのインパクトは絶大なものになるだろう。

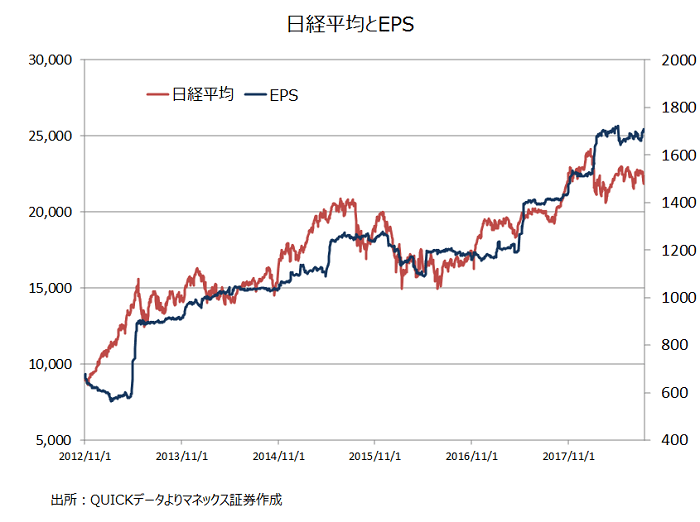

日本経済新聞社が14日までに発表を終えた主要上場企業1588社(金融除く)を集計したところによれば、2018年4~6月期決算は、純利益が前年同期比28%増の8兆9025億円だった。4~6月期として、2年連続で過去最高となった。

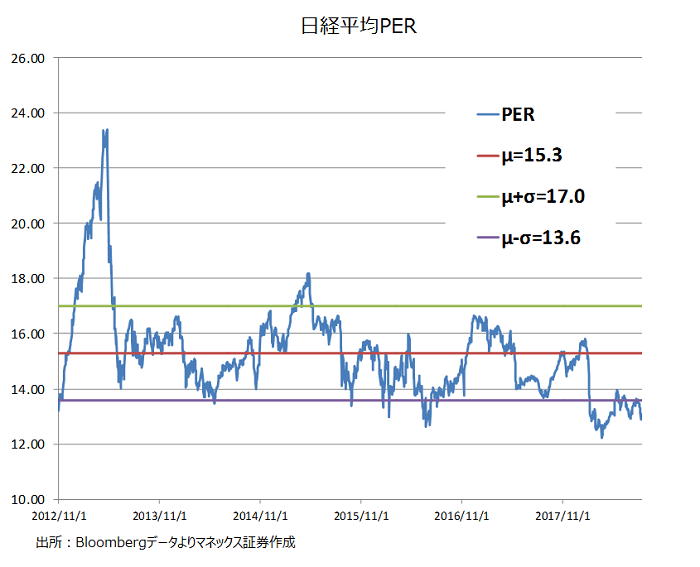

これだけ企業業績が良くても株価は低いまま。日経平均の予想PERが13倍、PBRが1.2倍だ。こういう状況こそまさに「リスク・プレミアムが過大についている」状況である。日銀は政策としてプレミアムに適切に働きかける観点から購入額を上下させると決めたのだから、いまこそ「適切に働きかけて」もらいたい。

日銀およびETF購入縮小を唱える市場関係者に問いたい。

いまのリスク・プレミアムはどういう状況にあるという認識をお持ちか?

ファンダメンタルズと比較して株価の割安度が増しているというのは、リスク・プレミアムは以前と比べて高くなっているということではないのだろうか?

金融政策としてリスク・プレミアムの縮小を掲げている日銀の政策は正しく実行されているか?僕はそう思わない。日銀自ら決めた政策を実行するべきだ。そうしないなら、きちんと政策決定会合で政策の変更を議論しそう決めるべきである。僕が指摘しているのはETF購入の弊害とか是非とかではなく、政策判断と実行の不透明さであり、有言不実行の無責任さである。