前回更新分の本欄で、ユーロ/ドルについて「当面の目線は下へ」などと述べました。一つに、それは9月初旬あたりまで続いたユーロ高という現象自体がユーロ圏の域内経済にとって将来的なダメージとなり得るうえ、インフレ率の上昇を抑えることで欧州中央銀行(ECB)が量的金融緩和の「出口」に向かうための大義名分を失わせかねないことを考慮する必要があると考えたからでした。

また、8月下旬から9月下旬に渡って幾度も試された1.20ドル前後という水準は「ECBが国債などを購入する量的金融緩和の実施を決定した2015年1月以前の相場において、長らくユーロ/ドルの下値をサポートし続けた水準」であることから、極めて重要な節目であると同時に当面の戻りの目安として意識されやすい水準でした。

さらに、2015年3月安値から同年8月高値までをA波、2015年8月高値から2017年1月安値までがB波、2017年1月安値がC波の起点と考えた場合、「C波の目標値はA波の値幅を1.382倍して2017年1月安値に加算した水準(0.1252×1.382+1.0340)になることが多い」というセオリーに基づいて弾き出され、その値である1.2070ドルに直近9月高値が近いという点も見逃せません。つまり、9月初旬にユーロ/ドルはテクニカル分析上の当面の目標値に到達したということになるわけです。

その一方で、ユーロ/ドルの上昇を勢いづけるきっかけとなったフランス(仏)大統領選の第1回投票(4月23日)ならびに決選投票(5月7日)が行われた当時とは、域内政治の情勢が少々変化しつつあることにも注目しておく必要があるでしょう。

周知のとおり、去る9月24日に行われたドイツ連邦議会(下院)選挙では、キリスト教民主・社会同盟(CDU・CSU)が第1党となり、メルケル首相の4選が確実なものとなりました。しかし、与党が議席を大幅に減らしたことで連立交渉が難航しているうえ、極右政党が初議席を獲得して第3党に躍進したことなどが、今後の不安の種となっています。

ドイツの政治的混乱は、間違いなくユーロにとっては弱気材料となり得ます。まして、次なる閣僚人事ではメルケル首相が財務相の座を連立相手になると見られる自由民主党(FDP)か緑の党に譲らざるを得ず、すでに重鎮であったショイブレ氏が退任し、連邦議会議長候補となることは決定事項であるとされます。事実上のショイブレ財務相更迭は金融市場にとっては不穏な材料となり得ます。また、ドイツの連立協議はクリスマス以降まで長引く可能性があるとされており、それだけ政府的空白の時間が続くとなれば、それ自体がユーロの弱気材料として見做されやすくなるでしょう。

加えて、昨今はフランスのマクロン大統領に吹く逆風も見る見る強まっています。マクロン氏が掲げる改革路線が国民には不評で、反対派による大規模なデモやストライキが頻発しているのです。フランスの経済は過去に幾度も大規模なデモやストで打撃を受けた経験があります。もちろん、必要な改革を怠れば長い目でジリ貧になるわけで、やはりユーロにとっては弱気材料の一つになり得ると言えるでしょう。

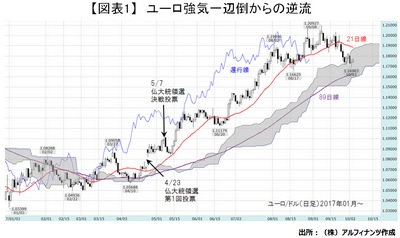

下図に見るとおり、ここにきてユーロ/ドルは久方ぶりに一目均衡表の日足「雲」のなかに潜り込み、当面は89日線や日足「雲」下限が下値の目安として意識されやすくなるものと見られます。すでに21日移動平均線(21日線)が下抜きになっていることや、日足の「遅行線」が日々線を下抜けてきていることなども弱気シグナルとして見逃せません。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役