前回更新分の本欄で、筆者は「当面のドル/円の押し目は中長期的に魅力の水準ということになる」と述べました。実際、ドル/円は先週8日に一時107.32円まで大きく下押す場面があったものの、週明けの11日以降は大きく値を戻す展開となり、執筆時までに一時110.29円まで上値を伸ばす場面もありました。

周知のとおり、わずか2~3営業日でドル/円が約3円も円安方向に値を戻すこととなったのは、一つに北朝鮮の建国記念日(9日)にミサイル実験などの新たな挑発行動が見られなかったことに加え、米フロリダ州の主要都市マイアミに迫っていた巨大ハリケーン「イルマ」の最悪シナリオが回避されたことが、まずは要因として大きいと考えていいでしょう。また、先週6日に米大統領が懸案であった連邦債務上限引き上げで野党・民主党と電撃的に暫定合意したことも見逃せません。

さらに、先週7日に行われた欧州中央銀行(ECB)の定例理事会後の会見で、ドラギ総裁が「最近のユーロのボラティリティの高まりは不確実性の源泉。将来の政策決定には為替も考慮する必要がある」と述べたことも、決して軽視できないものと思われます。これはドラギ総裁が明らかに足下のユーロ高を警戒し、けん制していることを表しており、やはりユーロの買い方にとっては大いに気になる発言です。つまり、結果としてユーロが一旦売り戻される展開となれば、それもドル/円相場の下支えとなり得るわけです。

ECB理事会とドラギ総裁会見を通過した後、市場ではユーロ/ドルが一時1.2093ドルまで大きく上値を伸ばす場面も見られましたが、それは「ユーロ高」というよりも「極端なドル安」といった色合いの方が強かったと考えればいいものと思われます。ドラギ総裁は次回10月の理事会で出口戦略の具体策について発表することを示唆はしましたが、市場ではその具体策が「これまで想定していたよりも小規模かつロ―・ペースなものになる」との見方も徐々に強まっており、前倒しで買われ過ぎたユーロの行方はやや不透明なものとなってきたようにも思われます。

そもそも、米国経済の成長の度合いについて、いまだ市場では過小評価の状態が続いていると筆者は見ています。たとえば、市場は足下の低インフレ状態が今後も長らく続くことを懸念し、関連するイエレンFRB議長などの発言にも過度に敏感になっていますが、果たして米国は現在のそして今後も低インフレのままなのでしょうか。

一つ参考にしたいのは、アトランタ連銀が公表している『粘着価格指数(Sticky-Price CPI)』というデータであり、これは頻繁に価格が変わる品目を極力排除した消費者物価指数です。最新の7月分は前月比年率+2.7%(コア)と高水準で、今年4月以降急激に上昇してきていることがわかります。

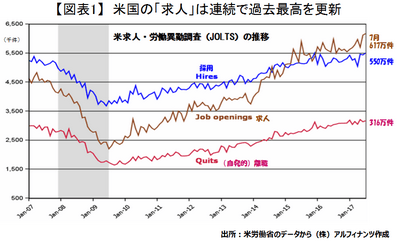

また、いつも本欄で触れている『米求人・労働異動調査(JOLTS)』の最新データも大いに気になるところです。昨日(12日)発表された7月分によれば、米国の「求人」は617万件と、前回(6月分)に引き続いて過去最高を更新し、同時に自発的な「離職」も316万件と、かなり高水準での推移が続いていることがわかりました(下図参照)。

米国の労働需給が過去に例を見ないほどタイトなものになっていることは紛れもない事実であり、それは必ずや秋の労使交渉にも影響し、遅くとも年明けぐらいから賃上げの傾向を示す具体的なデータとして目にすることになるものと思われます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役