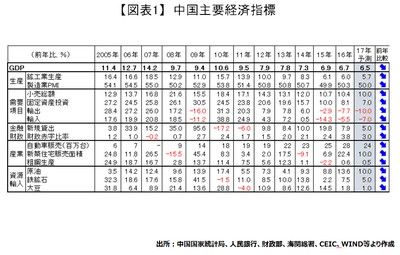

2016年の中国の経済成長率は6.7%に留まり、26年ぶりの低成長となった。経済成長を下支えした、①不動産購入規制緩和、②自動車購入減税、③公共投資という、いわば中国の3本の矢は、今年に入って、その効果が徐々に剥落する見込みである。その上、最大の輸出先である米国との関係は、通商問題をめぐりきな臭さが増している。中国経済は今後どこに向かおうとしているのか、その展望を試みたい。

■新常態における安定を図る■

中国の経済成長は、改革開放以降30年近い高度成長期を経て、足元は1桁台の成長へと、大幅に減速している。人口ボーナスが期待できない上に、人件費などの諸コストが上昇しており、経済成長が鈍化していくことがニューノーマル(新常態)であると、中国内外で広く認識されている。その中で、大きく失速することを回避し、安定したソフトランディングを図ることが、政府が最優先する事項である。

景気刺激策としての3本の矢は、その効果が弱まりつつあるものの、中でも公共投資の存在は依然大きい。投資対象には交通プロジェクトや、電力関係、環境インフラ等が含まれ、2016年には15.8%の伸びとなり、固定資産投資全体の8.1%を大幅に上回っていた。2017年においては、民間の成長力に期待できない中、公共投資が引き続き大きな目玉とならざるを得ない。政府は国家主導型プロジェクトに加え、PPP(官民連携案件)を活用するインフラ事業などを実施する見込みである。財政赤字は、昨年に続き、3%程度の高水準を維持する可能性が大きい。合わせて小幅な金融緩和も実施し、財政と金融の両面で成長の下支えを狙っている(図表1)。

自動車購入減税は奏功し、2016年の自動車販売は340万台増の2,800万台に拡大した。減税自体は2017年末に延長されたが、減税幅が大幅に縮小しているため、その効果が薄れ、2017年の自動車販売は減少すると見られている。

その上に、不動産価格が高騰しており、現行の不動産購入規制緩和策を取りやめる都市が続出している。既に、上海や深圳に続き、南京、合肥、蘇州、アモイ、武漢等の過熱地方都市でも規制が再開しており、政策環境が2年ぶりに引き締めサイクルにシフトする可能性が高まっている。

国内消費は引き続き安定を維持するものの、輸出は逆風のなか昨年に続きマイナスの伸びとなり、経済成長は6%半ばのレベルを達成するのが、精一杯のところであろう。

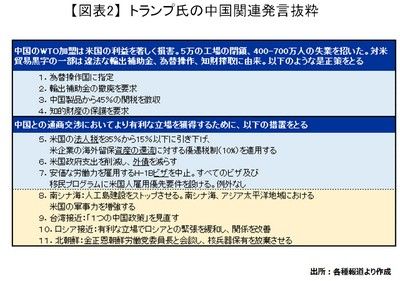

■米中貿易摩擦が拡大の恐れ■

米国では、1989年天安門事件以降、対中政策が大統領選挙の論点の1つになっている。貿易赤字や雇用問題、気候変動等経済分野のほか、近年サイバーセキュリティや南シナ海等の安全保障分野も議論の的となっている。2016年の大統領選挙では、安全保障については、ISIS・イラン・ロシア対策が中国より優先度が高く、米国内景気・雇用が改善する中、中国叩きの必要性は低下するはずだった。

しかし、トランプ氏は米国労働者の保護を訴え、NAFTA再交渉・TPP離脱に続き、「就任初日に中国を為替操作国に指定する」、「中国製品に45%の関税をかける」とし、中国への圧力を強化した(図表2)。

トランプ氏はビジネスマンなので、有言実行を重要視し、対中政策においても何らかの形でパフォーマンスを行うだろう。また、トランプ氏が選挙期間中に訴えた減税やインフラ投資、規制緩和といった政策が実行に移されるには、米国議会とのねじれがない状況でも最速で就任から半年以上は掛かるとされ、その間につなぎとして中国やメキシコが批判の対象となりやすいだろう。例えば、減税やインフラ投資の財源として、5,000億ドルの貿易赤字を解消するというのは、最大のアピールとなり得る。その大半を占める中国が最大のターゲットになる可能性が高い。

米国が中国に対して圧力を強め、①中国製の鋼材や繊維製品、家電輸出に対するアンチ・ダンピング関税の賦課、②米国産の原油やとうもろこしなどの輸入拡大、③米国製の精密機械等ハイテク製品に対する高関税の引き下げ、④米国産の綿花などに対する輸入数量制限の撤廃、⑤米国製の自動車部品から通信設備までの広範囲に渡る非関税障壁の改善、などが交渉の争点になると考えられる。

また、中国との通商交渉において、より有利な立場を獲得するために、安全保障分野がカードになる可能性がある。「一つの中国」政策の見直しや米露接近となれば、米中関係は、「政冷経冷(政治関係も経済関係も冷却化)」時代に逆戻りしかねない。2017年は、米中関係にとって最大の試金石となりそうだ。

コラム執筆:李 雪連/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。