住宅市場は緩やかなU字型回復へ

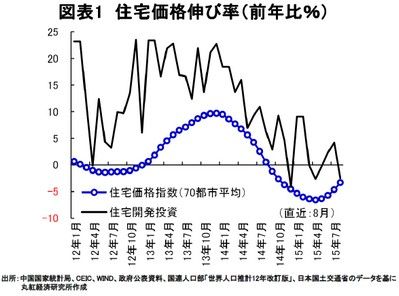

中国では、都市化の進行を背景に伴う住宅に対する実需および投資ニーズが底堅いため、不動産業界は過熱を繰り返す性質がある。政府はその都度過熱抑止および投機への規制強化を実施してきた。直近では、リーマンショック対策で過熱気味の不動産市場の沈静化を図るために、2013年から住宅の購入規制を実施した。それ以降、不動産投資が大幅に減速し、住宅価格も2014年9月以降マイナスの伸びが続いていた。

不動産は、関連産業への波及効果も含めて、GDPの4分の1程度の規模に相当するといわれ、中国経済を支える最も大きなエンジンと言っても過言ではない。市場の低迷が長期化すると、不動産企業に限らず、建材(セメントやアルミ、銅)などの素材関連や、家具・家電産業、土地収入に頼る地方政府などへ影響が波及する。さらに、住宅価格の値崩れは投資と消費の両方を抑制し経済成長の鈍化だけでなく、関連企業の破綻を巻き込む形で金融システムにも大きなリスクをもたらす。

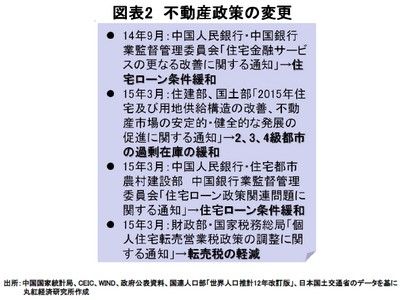

こうしたリスクへの懸念が高まるなか、中国政府は3月末に「住宅ローン政策関連問題に関する通知」および「個人住宅転売営業税政策の調整に関する通知」を発表し、セカンドハウス購入時に要求する頭金比率の引き下げ、中古住宅を転売する際の税金の軽減が施行された(図表2)。

セカンドハウスといえば、日本では豪華な別荘のイメージが強いだろうが、中国では事情が異なる。中国では結婚する際に、持ち家を備える慣習があるため、平均で27歳の若さでひとまず手ごろなマンションを購入する。数年後により良いものに買い替えるというのが主流の購買パターンである。この買い替え需要もセカンドハウスにカウントされてしまう。

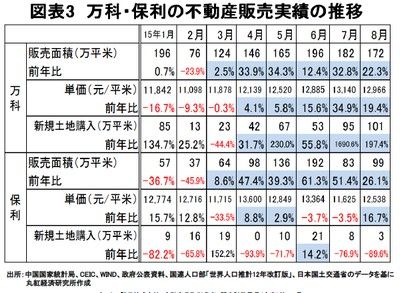

上記の規制緩和により、抑制されていた需要が大きく跳ね上がり、4月以降住宅の販売面積は、16ヶ月ぶりにプラスの伸びに転じた。住宅の販売価格も緩やかな持ち直しの方向を強めている。特に、シンセンや上海、北京のような一級都市、及び万科や保利といった大手デベロッパーの回復が顕著である(図表3)。

ただ、中国全体で見ると、①住宅の在庫水準が依然として高い、②デベロッパーの資金調達が容易でないことから、緩やかなU字型回復になる可能性が高い。

全国レベルでは2020年頃以降に需要減

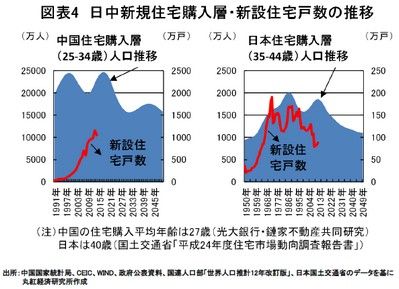

人口ピラミッドから見ると、住宅購入の主力である若者(25-34歳結婚適齢期)が、ピークを迎えるのは2020年前後となる見通しであり、その後は中国の住宅市場が縮小する可能性が大きい。日本も同様の経験がある。日本の住宅購入層人口(35-44歳)が、80年代後半と2010年以降と、2回のピークがあったが、住宅マーケットは90年代の後半から徐々に縮小してきた(図表4)。

ただ、上海や北京のような大都市や、地域の中核都市は市場が長期にわたり盛り上がり、ソフトランディングを果たせる可能性は大きい。その理由としては、以下の2点挙げられる。

第1に、人口の純流入である。大手デベロッパー万科は、上海地元の大学との共同研究によると、上海では、外来人口の流入は長期にわたり続き、30年後の上海人口は現在の2,400万人から3,500万人~4,000万人に達すると見込まれる。上海市政府は、ニューヨーク大学上海校などの国際大学、国内の名門大学などを積極的に誘致し、有能な若者を上海に引き寄せ、定住させる政策を打ち出している。

第2に、買い替え需要である。上海や北京のような大都市や地域の中核都市では、面積、立地、居住環境に対する要求が高まり、居住環境改善型の需要が増える。たとえば、上海では都心部マンションの標準面積が3LDKに大型化する傾向がみられる。近郊の住民が子弟の教育のために進学校が所在する都心へ移動するケースも増えている。

コラム執筆:李雪連/丸紅株式会社 丸紅経済研究所 シニア・アナリスト

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。