1. マレーシア航空機撃墜で全てが変わった

7月15日付けで「ロシアビジネスは止まらない」というコラムを本欄に掲載しました。しかしその直後の7月17日、マレーシア航空機がウクライナで撃墜され、犠牲者の多くがEU市民だったことを受け、EUの対ロシア経済制裁は一転して米国並みの厳しいものとなりました。ロシアのエネルギー産業に必要な資機材の約4割(米国は約1割)・対ロ与信残高の約8割(米国は約1割)を供給するEUが対ロ経済制裁を本格化したことで、ロシアを取り巻く環境は急変しました。尚、日本の対ロ経済制裁は依然緩やかなものにとどまっています。

2. 対ロ経済制裁の跳ね返りは外需依存の日本にも

まずロシアの実質GDP成長率ですが、14Q1前期比▲0.5%、14Q2同横ばい、7月前月比+0.4%、8月同▲0.4%となっています。このままでいけば、14Q3も前期比横ばい程度で推移すると見られ、ロシア経済は実質的には景気後退(2四半期以上連続して実質GDPが前期割れ)に陥ったとみていいでしょう。

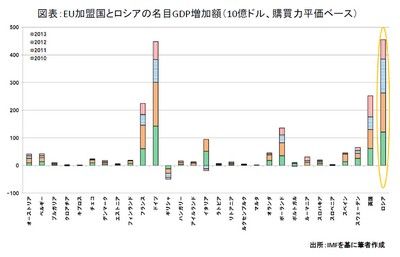

しかし経済制裁の常として、経済制裁の悪影響はその実施国にも跳ね返ります。「ロシア経済はイタリアと同じく世界経済の3%程度のシェアゆえ跳ね返りは軽微」と言われますが、ロシア経済の世界経済成長率に対する寄与度はドイツ並みに大きいのです(図表参照)。跳ね返りの大きさを測定すべく、筆者が2つの方法で検証したところ(2つの方法を用いたのは客観性を高めるため)、跳ね返りの大きさは検証方法により幅がありましたが、結論が一致したのは、跳ね返りの大きさが「日本>EU>米国」の順になる、という点です。リーマンショック時、サブプライムローンに最も縁遠かったはずの日本の2009年の実質GDP成長率は、G7の中で最大の落込みを見せました。日本経済は依然外需依存体質を残していると思われ、海外でショックが起こった場合、欧米より日本がより大きな影響を受けるというのは不思議ではありません。日本とロシアの直接的経済関係はそれほど強くありませんが、ロシア経済悪化が欧米経済悪化を通じて日本にもたらす間接的影響は案外見落とされがちです。

EU加盟国別の影響はどうでしょうか。モノ(対ロ輸出とロシア産天然ガス輸入)を通じた影響が大きそうなのが、距離的にロシアに近いバルト3国とフィンランドです。冬に入れば、ロシアの天然ガスを通じた交渉力が高まるため、ロシア産ガス依存度の高い国々の緊張感は高まるでしょう。一方、カネ(対ロ与信)を通じた影響が大きそうなのが、イタリア・フランス・オランダです。また、オーストリア・ハンガリーの対ロ与信もかなり大きいとされています。

3. 制裁のポイントはEUの本気度。プーチンの味方は時間。

最後に今回の対ロ経済制裁を定性的に考えてみましょう。先述の通り、今回の制裁のポイントはEUが参加していることであり、その対応次第で制裁効果は大きく変わります。従って今後のEUの動きに注目です。

一方、ロシアの最大の対抗措置はウクライナ締め付けです。ウクライナを締め付けることで、欧米の各種コスト(軍事費etc.)は跳ね上がります。実際、足元ではNATO新体制構築にあたってのコスト負担問題が生じています。もうひとつ気になるのは、今回の一連のロシアの行動が明らかに経済合理性を欠いていることです。彼等の頭の中で「国家安全保障>経済合理性」という不等式が成立しているとすれば、経済制裁をもってしてもロシアは簡単にはギブアップしないでしょう。

では落とし所はどこなのでしょうか。残念ながら、プーチン大統領とオバマ大統領・EU各国首脳間の関係は修復不可能なまでに破壊された感があります。そうなれば、(健康であれば)2024年までの任期を概ね保証されているプーチン大統領は、欧米諸国の指導者交代を落とし所とするのではないでしょうか。もっともその任期(人気)保証を維持すべく、ウクライナから手を引けないというのがプーチン大統領のジレンマでもあります。

コラム執筆:榎本 裕洋/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。