世界の穀物貿易市場はそもそも薄いマーケットであり、世界の5分の1の人口を持つ中国の食文化の変化により大きな影響を受ける。中国は、既に、食用油消費の拡大や食肉需要の増加に伴い、大豆が1995年当たりに純輸入国に転換し、今や世界最大の大豆輸入国となっている。大豆の次はトウモロコシか小麦かといった議論が広がっており、中国への関心が高まっている。ここでは、その背景にある食文化の変化を踏まえたうえで、2020年の食糧需給見通しについてリポートする。

(1)食の多様化が急速に進行する中国

経済成長による所得向上や工業化・都市化の進行等に伴い、食文化は次の4段階に変化する傾向がみられる(小島麗逸2003年)。第1段階では、主食の中で雑穀・芋類が減少し、代わって米、小麦粉が増加。第2段階では、主食が減少し副食比率が上昇。第3段階では、副食の内、動物性蛋白質食品やアルコール飲料が増加。第4段階では、食の簡便化が浸透し、レトルト食品等の中食と外食が発展。

中国の食文化の変化を、自身の体験を踏まえながら上記の区分で考えてみよう。中国では、米、小麦を満足に摂取できる第1段階を卒業したのが、1980年代の半ば頃で相当の時間を要したが、それ以降は加速度的に第2~4段階を通過しているというのが実感だ。例えば、米の消費量(精米ベース)をみると、1961年には1人当たり43キロだったのが、1983年には88キロに増加しピークをつけた。

一方、肉類消費は、1970年代までは1人当たり10キロ前後だったが、日本より14年遅れて1986年には20キロに増加し、以降平均5年で10キロ増のペースで急増し、2002年には50キロを突破した。また、食の簡便化の代表であるインスタントラーメンの普及は、日本より10年程度遅れて1990年代末であった。日本即席食品工業協会によると、2009年の中国の即席麺の総消費量は、409億食で世界全体の915億食の約半分のシェアを占めている。

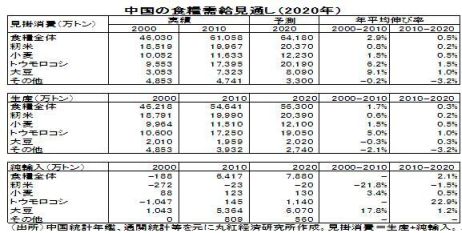

(2)大豆、トウモロコシ輸入増へ

食肉・食用油等の消費拡大や、外食産業の発展等を背景に、中国の食糧需要が拡大し続けており、国内増産で賄いきれない部分の純輸入が大幅に拡大する見込みである。その主体が大豆とトウモロコシとなる見通しである。世界の最高レベルの単収を誇る中国の米と小麦に比べると、主食ではない大豆やトウモロコシは従来優先順位が低く、競争力が高まらないこともその一因と言えそうだ。

食糧全体の純輸入は、2010年の6400万トンから2020年には1500万トン増の7900万トンに増加する見込みである。その間の自給率は89%から88%に微減する見通しである。食糧全体の需要はトウモロコシと大豆にけん引され、2010年の6.1億トンから2020年には6.4億トンへ拡大するものの、生産は5.5億トンから5.6億トンへの増加にとどまりそうだ。

その中で、大豆は依然純輸入量の首位を維持するものと予想され、その純輸入量が2010年の5360万トンから700万トン増の6070万トンへと拡大するとみる。大豆の消費は、食用・産業用植物油の拡大を背景に2010年の7300万トンから2020年には8000万トンへ拡大する見通し。

一方、中国の国産大豆が輸入大豆に比べて競争力が弱いことから、消費の増分はもっぱら輸入大豆に頼らざるを得ないと思われる。中国の国産大豆の単収(2009年)は、1ヘクタール当たり1.6トンで、主要輸入相手国の米国とブラジルの同3トン弱の6割弱に過ぎない。

一方、トウモロコシの純輸入量も2010年の145万トンから2020年には1140万トンに増加する見通し。トウモロコシの消費は、2010年の1億7400万トンから2020年には2億190トンへと拡大が見込まれる。背景には、食肉消費の増加や乳製品の消費拡大が挙げられる。牛肉1キロの生産に必要なトウモロコシ換算穀物量は11キロ、豚肉では7キロ、鶏肉と生乳は4キロ、鶏卵は3キロとされる。トウモロコシの増産は、消費の伸び悩む米や輸入品より競争力の低い大豆に比べて、今後優先的に進められるだろう。ただし、中国の国産トウモロコシは、1ヘクタール当たりの収穫は5.2キロで米国の同9.4キロの半分程度しかなく、輸入を拡大させるインセンティブが働きそうだ。

世界のトウモロコシと大豆の貿易市場は、各8000万トン強の薄いマーケットであり、需給のわずかな変化が大幅な価格変動を招く脆弱な構造となっている。今後も中国は、穀物市況の動向や各国の食糧安全保障などに大きく影響を及ぼすファクターであり、引き続き注意深くフォローする必要がある。

以上

コラム執筆:

李雪連/丸紅株式会社 丸紅経済研究所/丸紅株式会社 丸紅経済研究所

■丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的したものではありません。

丸紅株式会社は、本メールの内容に依拠してお客さまが取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客さまご自身の判断と責任でなさるようお願いいたします。