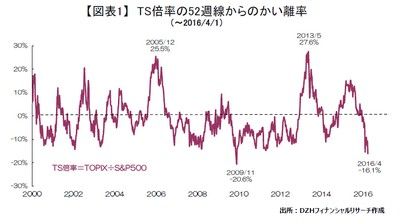

図表1は、TS倍率の52週線からのかい離率を示したものです。TS倍率はTOPIX(東証株価指数)を米国のS&P500で割った相対指数。そのTS倍率が52週(およそ1年間)の平均からどれだけ離れているかをみたもので、上方にかい離しているときは日本株が相対的に優位、下方にかい離しているときは米国株が優位であると判断することができます。

過去の特徴は、ゼロラインを中心に上方かい離の方が絶対水準が大きく広がっている点。2つ目は、2000年以降では、日本株優位の期間が米国株優位の期間の1/3しかないということです。基本的には日本株は米国株の動向に左右されやすいことに加え、日本株が優位になる局面でも海外投資家にとっての一時的な日本株ブームに過ぎない、といった見方が強いといえるかもしれません。実際、海外投資家は2005年12月までの半年で7兆6,800億円買い越し、2013年5月までの半年間では9兆1,976億円買い越しました。

現在は、肌感覚でも推測できますが、4/1時点でマイナス16%まで広がっています。明らかに米国株優位の局面です。ただ、概ねかい離率がマイナス10%を下回ってくると、米国株の優位性が一巡する傾向がみられます。ということから判断すると、今後の方向性としては、海外市場にクラッシュでもない限りは、日本株の相対的な出遅れ感なのか、割安感なのかはわかりませんが、次は日本株を買い戻してくる(TS倍率の上昇)可能性はあるといえそうです。

一方、気になるのは図表2に掲載したVIX指数(恐怖指数といわれ、シカゴ・オプション取引所がS&P500を対象とするオプション取引のボラティリティを元に算出している)の推移です。VIX指数は株価下落局面では上昇、現在のように株価上昇局面では低下する傾向が強い。そういった意味では、現在は市場が落ち着いている状況といえるわけですが、VIX指数は株価の変動と同時かつ、敏感に動くため、VIX指数の変化で株価反転の前兆を見つけるのは難しい。

そこで、モメンタムという、一定の期間でどの程度変動したかをグラフでみると、足元はプラスゾーンに入ってきているのがわかります。過去のケースでは、ボトムアウトからプラスゾーンに入ると、S&P500の下げが一段と強くなる傾向があるため、足元は注意が必要な局面と判断できます。このモメンタムのプラスゾーン入りがVIX指数が急上昇する先行サインになるならば、S&P500は短期的に調整に入る可能性があるということです。

TS倍率は計算上、相対的に米国株が下げても上昇するため、上述したようにTS倍率が仮に今後上昇に向かう場合、それは逆算すると短期的には米国株の調整によってもたらされ、調整後に日本株の優勢性が高まる、そういったイメージを持ってもいいかもしれません。

東野 幸利

株式会社DZHフィナンシャルリサーチ

「トレーダーズ・プレミアム」は、個人投資家の心強い味方です!!

(DZHフィナンシャルリサーチのウェブサイトに遷移します。)