昨日(6日)、国際通貨基金(IMF)は世界経済の成長見通しを公表し、中国経済の減速や商品価格の低迷などを理由に、世界の成長率予想を7月時点から引き下げました。この内容を受けて米10年債利回りは一時2.02%台まで低下し、結果としてドルは全体に売り優勢の展開。リスクオフのムードを背景にキャリー取引解消を意識したユーロの買い戻しが入り、ユーロ/ドルは一時1.1279ドルまで値を戻すこととなりました。

もちろん、先週2日に発表された9月の米雇用統計において非農業部門雇用者数(NFP)の伸びが事前予想を大きく下回ったうえ、前月(8月)分も速報値から下方修正されたことで米利上げ観測が後退し、足下でドルの上値が押さえられがちとなっていることは事実です。ただ、8月と9月のNFPの伸びが振るわなかったのは、本欄の9月16日更新分でも述べたように、7月時点における米国の「求人」が統計開始以来最高となり、同時に「採用」の数を上回るというミスマッチの発生が一因であるとも考えられます。つまり、NFPの伸びの鈍化が必ずしも米雇用情勢の悪化を意味するわけではないということです。

また、今回IMFは欧州中央銀行(ECB)の追加緩和についても言及しており、市場でもあらためてECBが年内に追加緩和に踏み切るとの期待が強まっています。そもそも、中国や新興国の成長鈍化はユーロ圏経済においてもかなりの打撃となるはずであり、リスク回避姿勢が強まることに伴うユーロの買い戻しは今後もあり得るものの、積極的に新規で買い上がるというのもなかなか難しいように思われます。

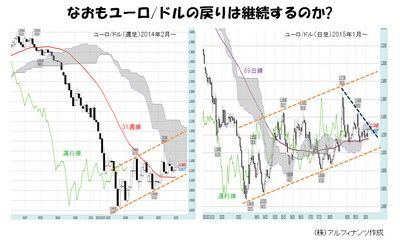

下図(左)に見るように、ユーロ/ドルは今年3月以降、これまで中期的な上昇チャネル内での推移を続けており、この間にユーロ売りポジションの解消がかなり進んだことが見て取れます。ただ、8月下旬に1.1714ドルの高値をつけてからそれ以降は一目均衡表の週足「雲」下限に上値をガッチリと押さえられた格好になっており、なかなか戻りの余地を拡げられずにいます。週足の「遅行線」もハッキリと週足ロウソクが位置するところを上抜けたという印象ではありません。

この2か月ほどは、31週移動平均線(31週線)が下値を支える役割を果たしているものと見られますが、もはや週足「雲」下限との距離は見る見る縮まってきており、場合によっては数週間内に31週線ならびに中期上昇チャネルの下辺を下抜ける動きにもなりかねない状況です。その点は今後も引き続き注視して行くことが必要でしょう。

一方、上図(右)に見る日足の推移では、ここにきてユーロ/ドルが一目均衡表の日足「雲」に上値を押さえられ続けている状況が確認できます。目前には8月24日高値と9月18日高値を結ぶレジスタンスラインが迫ってきており、目先はこれらの抵抗を明確に上抜けるかどうかが一つの焦点です。直近では、10月2日に一時1.1318ドルまで上昇する場面もありましたが、結局は日足「雲」の上限と前記のレジスタンスラインに上値を押さえられるような格好となり、最終的には日足で長めの上ヒゲを伸ばす格好となりました。

年内にもECBが追加緩和に踏み切ることとなるのであれば、少し長い目でユーロの下値リスクには一定の警戒が必要になるものと思われます。仮に、3月以来の上昇チャネルを下放れるような展開となれば、少々まとまった下げとなる可能性もあるものと見られます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役