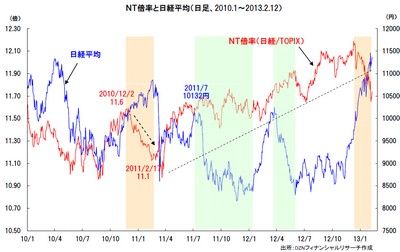

NT倍率(日経平均÷TOPIX)の縮小基調が続いています。NT倍率は日経平均がTOPIXよりも上昇すると拡大、TOPIXの方がより上昇すると縮小する。逆に、日経平均がTOPIXよりも下落すると縮小、TOPIXの方がより下落すると拡大します。ただ、裁定取引などで日経平均が相場を先導するケースが多いので、日経平均が上昇するとNT倍率は拡大、日経平均が下落すると縮小するといった経験則が多く当てはまってきました。

しかし、2010年以降のNT倍率と日経平均の推移を比べてみると、日経平均の2011年7月の戻り高値以降の下落局面(左側の薄緑)ではNT倍率はほぼ横ばい、2012年3月高値からの下落局面(右側の薄緑)では逆にNT倍率は上昇しました。震災以降、大型株の動きに影響を受けやすいTOPIXが先導して下げたことがわかります。注目はNT倍率が2010年12月の11.6倍から低下する局面です。株価が上昇する間、大型株で構成される「コア30」に限ると、銀行や保険といった金融セクターが上昇率上位を独占していました。ここまでは以前どこかでご案内したと思います。

2011年7月の戻り高値以降、大型株が売られた反動(大型株買い)が11月から未だに続いていますが、NT倍率のトレンドに変化が出てきたように思います。当面は大型株にトレンド・フォローが続くと見込まれます。特に、金融セクターの優位性が出てきていますので、個々のチャートパターンからみると、大手銀行株や証券株の上昇基調は一段と続く公算が高いとみています。

例えば、三井住友FG(8316)の最初の主要な節目は、2009年3月安値2,585円~同年6月高値までの上昇幅1,935円を、2011年11月安値2,003円を起点に同値幅上昇させた3,938円。2/12に付けた高値3,935円で目先の高値をとった可能性はあります。

ただし、調整後に2009年6月高値4,520円を上回れば、中期トレンド転換が濃厚となるでしょう。その次の上値メドは、2008年3月安値6,330円~同年6月高値9,640円まで戻した3,310円幅を、2011年11月安値から当てはめた5,300円処。ただ、そこまで仮に戻したとしても、既に2007年高値からの調整の45%まで戻したトヨタ株に対して、三井住友FG 株は2006年高値からの調整幅の28%戻りに過ぎないということ、です。

東野幸利

株式会社DZHフィナンシャルリサーチ