「政策金利の引き上げ局面が迫ると株式相場は調整しやすい。『いずれ調整はある』というのが衆目の一致するところ。利上げに向け出口戦略がささやかれ始める『9月ごろから調整が始まる』との声も聞かれ始めた」。これは、なおも強気の展開が続く米国の株式相場について綴られた昨日(15日)付の日本経済新聞・夕刊コラム『ウォール街ラウンドアップ』のなかの一文です。

前回更新分の本欄でも述べたように、なおも米市場では借入金による株式取引のボリュームが高水準のままであり、いずれある程度の波乱が生じることは避けられないものと考える必要がありそうです。「にも拘らず株を売るに売れない雰囲気が投資家を包んでいるところに、相場の危うさが潜む」。前出のコラムはこう締めくくっていました。

同じ日(15日)の日本経済新聞・朝刊には「円の先安観薄れる」という見出しが躍っていました。これは、金融機関の外為担当者64人に対して実施した「外為市場調査」の結果を受けてのものです。おそらく、各人が描く今後のシナリオには少なからぬ相違点があるものと思われますが、やはり全体のトーンとしては米金融緩和が出口に向かう過程で一定の波乱が生じ、一時的にも市場がリスク回避の円買いに傾く可能性を加味したものと言えるのではないでしょうか。

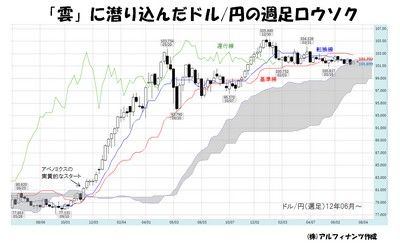

この先、世界の金融市場が「一時的にも不安定化する可能性があるのではないか」という懸念は、すでに足下のドル/円相場にも反映されているように思われます。下の図でも確認できる通り、ドル/円の週足ロウソクは先週末の時点で一目均衡表(週足)の「雲」上限を下抜けました。週足「雲」のなかに潜り込むのは12年11月前半以来のことです。言い換えれば、アベノミクスが実質的にスタートして以来ということです。

さらによく見れば、週足の転換線は基準線を下抜けており、週足の遅行線は週足ロウソクよりも下方で推移しています。これらは、いずれも弱気のシグナルと捉える必要があるでしょう。もちろん、7月10日に一時101.07円まで押し下げたところで(101円割れ寸前で)下げ渋ったという事実を踏まえると、やはり101円割れから2月安値の100.75円あたりまでの「ゾーン」は強いサポート帯になっているとの感も否めません。

しかし、それだけに「このゾーン」を下抜けてくるような展開が今後見られることとなったならば、以降は一旦それなりにまとまった調整が入りやすくなると考えておく必要もあるものと思われます。その場合、一つの下値メドとなり得るのは週足「雲」の下限水準ということになるでしょう。

昨日(15日)、米上院銀行委員会での議会証言に臨んだイエレンFRB議長が、質疑応答のなかで少々タカ派的な発言をしたと伝わり、後にドル/円が一時的にも上昇する展開となりました。しかしながら、米金融政策がタカ派的となり、結果的に米金利が上昇することで米株価が調整含みになると、それがドル/円の上値を押さえるというパターンもあります。とくに、最初の利上げ時期が取り沙汰され始める頃、そうしたパターンが見られやすいということも再認識しておきたいところです。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役