昨日(3日)、日経平均株価は約2カ月ぶりに15000円台を回復する動きとなりました。振り返れば、5月21日の取引時間中には一時14000円を割り込む場面もあり、それからわずか10営業日ほどの間に1000円を超える大幅な上昇となったわけです。

もちろん、日経平均株価との強い連動性が認められるドル/円も5月21日の安値をボトムに一定の戻りを試す展開となっていますが、その足取りは日経平均株価ほど軽やかなものではありません。その最大の理由は、やはり米10年債利回りが一時(5月29日)2.401%まで低下し、ドルを買い上げにくい状況に陥っていたことにあると言えるでしょう。

そもそも、ここにきて日経平均株価が15000円台を回復するに至ったのは、一時的にも14000円を割り込む水準まで下落したことで割安感や値ごろ感が強まり、信託銀行(年金勘定)などが積極的に底値を買い拾ったことや、年金積立金管理運用独立行政法人(GPIF)の米沢運用委員長が日本株の運用比率を大幅に引き上げることを検討する意向を示したことなど複数の理由があります。

なかでも見逃せないのは、やはり米国株が好調に推移していることで、NYダウ平均は2日まで連日で史上最高値を更新する展開となっていました。考えてみれば、これも前述した米金利の低下が大きな支えとなっているわけであり、米株価上昇に連れて日経平均株価が大きく上昇したのにも拘らず、その一方でドル/円の戻りがある程度限られていたのも道理と言うことができるでしょう。

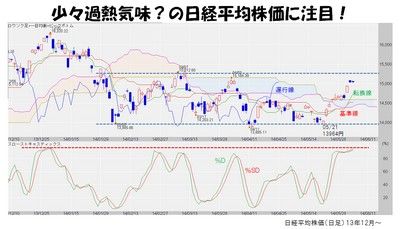

また、日経平均株価が5月21日の安値をボトムに切り返すこととなったのは多分にテクニカルな要因も絡んでいます。下図に見るように、相場の割安感・割高感を示すとされるスローストキャスティクスは当時、過去の推移に照らして非常に低い水準にあり、後に%Dが%SDを下から上に突き抜けたところから大きく上昇することとなりました。

そして今、日経平均株価のスローストキャスティクスは過去の推移に照らして非常に高い水準まで上昇しています。もはや年明け以降に主な高値をつけた当時の水準を超え、昨年12月末に16320円の高値をつけたときの水準に迫っているのです。つまり、現在の日経平均株価には短期的な過熱感が強まっており、近い将来において一旦はスピード調整する可能性が高いということです。

もちろん、日経平均株価が15000円台を回復したと言っても、それは2月初旬以降長らく続いている14000円前後―15000円台前半のボックス圏内の動きに過ぎません。そして、現在はそのボックス上限付近に迫る状況となっているのです。また、米金利がいつまでも低水準に留まっているとは思えず、今後も米株価を支え続ける保証はありません。

周知の通り、今週は週末にかけて5日のECB理事会や6日の米雇用統計発表などといった重要イベントが控えています。これらイベントを通過するごとに、とりあえず「材料出尽くし」で日経平均株価が一旦調整含みになると、同時にドル/円にも一定の下押し圧力がかかる可能性があるといった点には注意しておきたいものと考えます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役